קרנות נאמנות ממונפות - הסיכון גובר על הסיכוי

הקרנות הן עולם ומלואו. הן מכשיר שמאפשר השקעה בכל תחום - מניות, אגרות חוב, סחורות, מטבעות וכל השקעה שתעלו על דעתכם.

למדור קרנות נאמנות>> לחצו כאן

בסקירה הזאת נתמקד בקרנות ממונפות. אלו משתמשות באסטרטגיות שונות כדי לתת החזר של פי כמה על נכס הבסיס. ישנן קרנות שמנסות למנף מדד כלשהו (S&P500, ת"א 35 וכדו'), בנוסף ישנן קרנות נאמנות שמשקיעות לפי שיקול דעתו של מנהל הקרן, וגם פה הן משתמשות במינוף כדי להגדיל את תוחלת הרווח. יחד עם זאת, מדובר באסטרטגיה מסוכנת במיוחד, כיון שגם ההפסדים מוכפלים בשיעור דומה.

לדוגמה, קרן ממונפת פי 2 היא כזו שלפחות בתיאוריה היא מניבה תשואה כפולה מאשר התשואה שמייצר המדד. כלומר, אם המדד עולה פי 2 אז גם היא מניבה תשואה של פי שניים מהמדד, ואם הוא נופל ב-10% אז היא נופלת ב-20%. קרן סל ממונפת פי 3 היא אותו דבר רק כפול שלוש.

כאן נכנס למשחק מה שנקרא נקודות ייחוס. כלומר, נניח שמחיר הקרן הוא 100 שקל, במהלך היום היא נסחרת, המחיר שלה משתנה והיא ננעלת בסוף היום בירידה של 5%. המינוף בעצם הכפיל את אחוז השינוי וכעת היא עולה 90 שקל. נקודת הייחוס היא בעצם שער הנעילה של אותו יום המסחר ומכאן שהיא "מתאפסת" כל יום מחדש (ישנן גם קרנות שמתאפסות אחת לחודש ולא אחת ליום). כעת, על מנת שמחיר הקרן יחזור ל-100 שקל, עלייה של 5% לא תספיק כי נקודת המוצא שלנו נמוכה מהמקור והיא תצטרך עליה 5.5% כדי לחזור לנקודת ההתחלה. באחוזים גבוהים יותר השינוי הוא משמעותי.

המשמעות היא שהסיכוי להפסד גבוה בהרבה מהסיכוי להרוויח ומכאן שהמכשיר הנ"ל יתאים יותר למי שמוכנים להמר עליו בטווח הקצר כשלהערכתם המגמה תהיה חיובית. ישנן גם קרנות ממונפות בשורט, כשהמשמעות היא שירידה נותנת רווח בשיעור המינוף ועליה - הפסד. גם פה תוחלת ההפסד גבוהה מהרווח, וקרנות אלו מיועדות למי שסבור שתהיינה ירידות בטווח הקצר.

- הנחיות חדשות במימון: איך משפיע קיבוע הקלות המשכנתא על הזינוק בהלוואות "לכל מטרה"?

- יום שישי השחור של עולם הקריפטו - הסיכון עדיין כאן

- המלצת המערכת: כל הכותרות 24/7

כמו קרנות הנאמנות, גם קרנות הסל שהן מכשיר לחיקוי המדד נתונות לסיכון דומה. עם זאת, דמי הניהול שונים לחלוטין - בעוד בקרנות הנאמנות אנו רואים דמי ניהול גבוהים במיוחד, קרנות הסל גובות דמי ניהול נמוכים בהרבה באופן יחסי. בין הקרנות ישנם שינויים קטנים בעקיבה, אבל באופן כללי זה חסר משמעות.

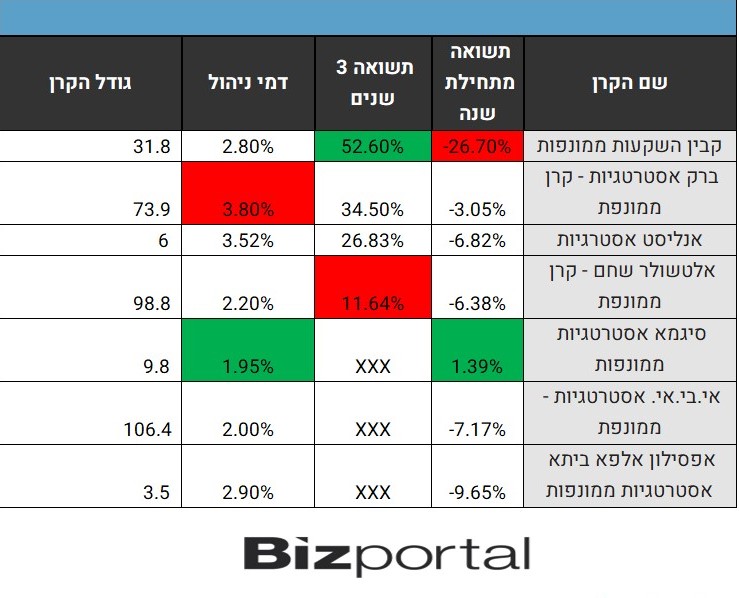

להלן השוואה בין קרנות נאמנות ממונפות בשיעור של פי 2. בהשוואה התעלמנו מקרנות העוקבות אחר מדדים מסוימים שנותנות פחות או יותר את החזר המדד עצמו, ובהן אין כמעט הבדלים בין החברות השונות.

מספר נקודות מעניינות שעולות מן הטבלה שמתמקדת בקרנות הטובות בשלוש השנים האחרונות ומתחילת השנה. קרן קבין בולטת בתנודתיות הגבוהה, כשמצד אחד היא מציגה את התשואה הטובה ביותר לשלוש שנים, אך הגרועה ביותר מתחילת שנה. כך זה בתחום של הממונפות, כשמצד אחד "הימור" טוב יכול להקפיץ את התשואות ואחד גרוע לחתוך את התשואות.

- קסם משיקה קרן מחקה חדשה על תעשיות ביטחוניות ישראליות

- הקרנות המנייתיות המובילות - כולן סיפקו תשואה מרשימה, אבל מי המנצחות?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- קסם משיקה קרן מחקה חדשה על תעשיות ביטחוניות ישראליות

הקרנות הן יחסית קטנות בהיקף הגודל באופן יחסי, כיון שמדובר בהשקעות שהן בשוליים של עולם ההשקעות. הדבר הזה גם משפיע על התנודתיות הגבוהה כשמספר ההשקעות של כל קרן קטן יחסית, ולכל השקעה יש משקל גבוה בביצועי הקרן.

בנוסף ניכר גם שיש דמי ניהול גבוהים במיוחד, כשגם פה אין קורלציה בין גובה דמי הניהול לבין ההצלחה. הקרנות ה"צנועות" יותר מבחינת דמי ניהול לוקחות כ-2% ואלו הגבוהות כבר מתקרבות ל4% - דמי הניהול הגבוהים בתעשייה.

- 2.לרון 14/07/2022 07:37הגב לתגובה זוהן לטווח קצר אלא אם כן היה אירוע קיצוני כמו מפולת 2008 ואז מי שנכנס ב מ ז ל בתחתית בקרן ממונפת עשה מאות אחוזים

- 1.יוסי אלקין 13/07/2022 10:54הגב לתגובה זואבל יתרונותיהם שלמעשה אתה מקבל הלוואה של 66% מהשווי הכולללאחר המינוף של ההשקעה שלך בלי ריבית ובלי margin call...

- יויו 13/07/2022 23:45הגב לתגובה זוולכן במינוף כפול למשל, אם המדד ירד לחצי הקרן תתאפס (50% כפול 2 = 100%). לעומת זאת במקרה של הלוואה השווי ירד בחצי ויוכל לעלות או להמשיך לרדת

- יוסי אלקין 13/02/2024 12:37יש ירידה כל פעם מהסכום החדש. נסה עם מחשבון לבדוק