f.jpeg "וול סטריט בורסה מסחר")

לקראת פתיחת שבוע המסחר בוול סטריט - האנליסטים מנתחים

למרות שכנראה לא נראה הורדות ריבית מצדו של הפד בתקופה הקרובה, נראה שהסנטימנט בשווקי ארה"ב חיובי. מדדי המניות מציגים עליות יפות מתחילת השנה לצד נתונים מאקרו כלכליים חזקים. למה כדאי לשים לב השבוע?

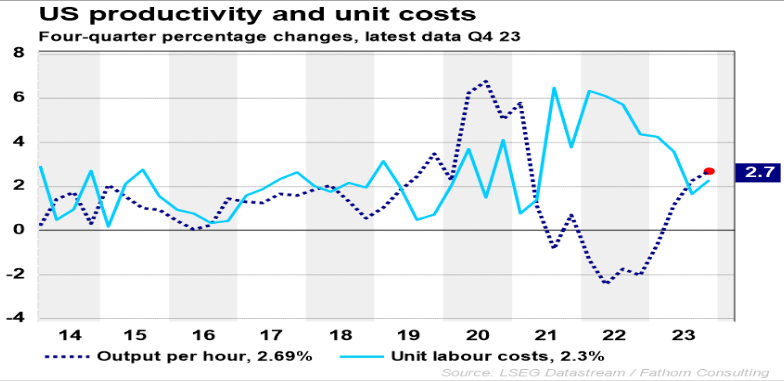

עליית הפריון בארה"ב

הפריון בארה"ב בשנת 2023 עלה ב-2.7%, וד"ר גיל מיכאל בפמן כלכלן ראשי בלאומי, מציין שמדובר בביצועים חזקים מזה עשור: "נראה שהעלייה בצמיחת הפריון היא בעיקר תגובה מחזורית לעלייה בשיעור הנצילות של כושר הייצור, תוך כדי כך שהמחסור בעובדים אילץ חברות להרחיב את התפוקה בדרכים אחרות, על ידי השקעה באוטומציה, מיכון, מחשוב והגברת היעילות של כוח העבודה הקיים שלהן", מציין בפמן. "הפריון התרחב בקצב שנתי של 4% במחצית השנייה של 2023 וכאשר האפשרות למיתון ממשיכה להיראות פחות סבירה, והביקוש לעבודה לעת עתה עדיין חזק, יש הרבה מקום לשמירה על ההאצה בפריון. נראה שגידול הפריון יתייצב סביב מגמה חזקה יחסית של 1.5%-2.0% בשנה, קצת מעבר למה שהיה בעבר, לפני פרוץ הקורונה".

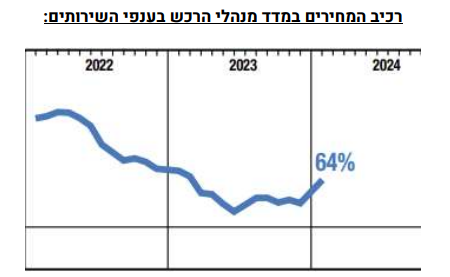

מדד מנהלי הרכש

יוני פנינג, האסטרטג הראשי של מזרחי טפחות, מתייחס למדד מנהלי הרכש: "סקרי מדדי מנהלי הרכש למגזר השירותים המשיכו לבטא ציפיות חיוביות לרמת הפעילות (52.5 בסקר S&P ו-53.4 אצל ה-ISM)", מציין פנינג. "בשני המקרים מדובר בשיא של מספר חודשים, המתיישב עם תוצאות דומות ממגזר התעשייה. למרות השיפור הכללי בצד ההיצע, בפירוט הסעיפים ניכר זינוק במחירי התשומות בענף. בין היתר, זה יוחס לעלייה במחירי השילוח הימי".גם יונתן כץ וכלכלני לידר מתייחסים למדד: "לא פעם הדגשנו את החשיבות של מדד מנהלי הרכש ISM בענפי השירותים (אשר מייצג יותר מ- 80% מהתוצר העסקי). בינואר המדד עלה ב- 2.9 נקודות ל- 53.4 (הצפי היה ל- 52.1)", כותבים בלידר. "רכיב ההזמנות החדשות עלה ב- 2.2 נקודות ל- ,55.0 רכיב התעסוקה עלה ב- 6.7 נק' ל- ,50.5 ורכיב המחירים עלה ב- 7.3 נק' ל- ,64.0 נתון מאד משמעותי אשר איננו מבשר התמתנות במחירי השירותים במדד המחירים לצרכן. אנחנו מקבלים חיזוק נוסף לגבי הסבירות ליציבות בריבית הפד במרבית רבעון 2".

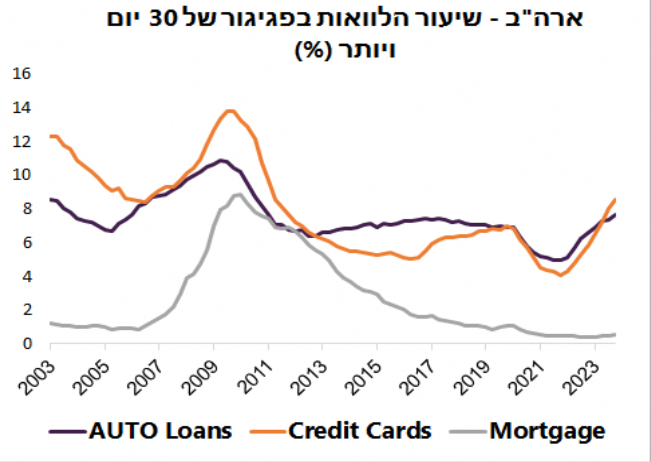

האשראי הצרכני בארה"ב

"לאחר מספר חודשים של גידול בקצב גבוה, האשראי הצרכני בארה"ב הוסיף 1.56 מיליארד דולר בלבד, בדצמבר", כותב פנינג. "באופן בולט, התמתנות נרשמה בקצב הגידול של האשראי הצרכני המתגלגל (כ. אשראי), אשר הוסיף כמיליארד בלבד, לעומת כ-15.4 מיליארד בנוב'. ההתמתנות בקצב הגידול של האשראי הצרכני המתגלגל מתיישבת עם המשך התרחבות בריביות על כ. אשראי, אשר הגיעו לרמה של לא פחות מ-21.5% (!!) במהלך הרבעון הרביעי. הצריכה הפרטית מהווה קרוב ל-70% מהתוצר במדינה. וכאן עולה כמובן השאלה איך זה יתמיד בהמשך, ברמות ריבית האשראי הנוכחיות".גם אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש, מתייחס לנתוני האשראי: "אחד המקורות שיכול להשפיע לרעה על הכלכלה האמריקאית הוא היצע של אשראי. מהנתונים שהתפרסמו בשבוע שעבר ניתן ללמוד שקצב הגידול של האשראי הצרכני בארה"ב יורד, במיוחד ההלוואות".

"מהסקר הרבעוני של ה-FED שבוחן מצב האשראי למשקי הבית עלה שהפיגורים בהלוואות בכרטיסי אשראי ובהלוואות רכב עלו ברבעון הרביעי לרמה הגבוהה מאז היציאה מהמשבר הפיננסי ב-2008-09", מוסיף זבז'ינסקי. "הפיגורים במשכנתאות שברובן נושאות ריבית קבועה נמצאים ברמה נמוכה מאוד".