עובדים ביוניקורנים נפטרים ממניות במחיר נמוך ב-30%, למה זה הגיוני?

שוק ה-Secondary של מניות חברות ההייטק פועל אמנם בקורלציה רבה לשוק ההייטק הסחיר, אך לא תמיד בתאימות מלאה. כמדד משלים למחירי מניות חברות היוניקורן בעולם, אפשר לבדוק את מחירי המכירה המבוקשים על ידי מוכרי המניות הפוטנציאליים, וזאת ביחס למחירי המניות בסבבי הגיוס.

היות וסבבי גיוס מתקיימים אחת לחודשים ארוכים ולעיתים שנים, ומעבר לכך, היות ובתקופות של שוק יורד, ישנו קושי במדידת ירידת השוק היות וחברות נמנעות מלקיים סבב גיוס במחיר יורד, גם במחיר של דחיה בסבב, מבט על המחירים אותם דורשים בעלי מניות בשוק הסקונדרי יכול לתת מדד משלים על היכן נמצאים המחירים בשוק הפרטי.

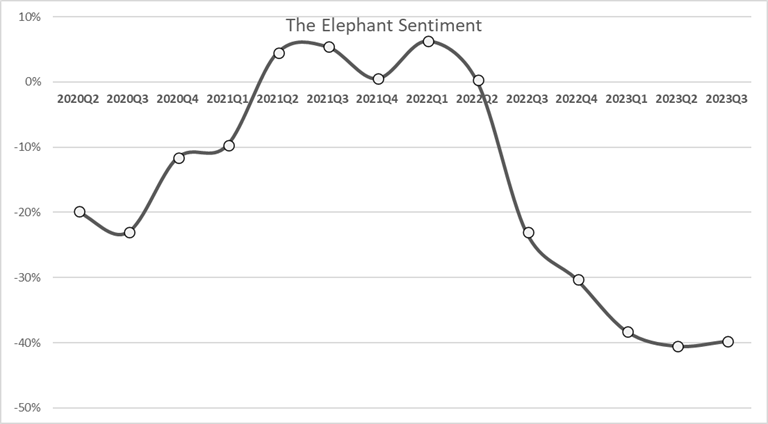

לאורך שנים, סטנדרט מקובל היה כי מחירה של מניית Common המצויה על פי רוב בידי עובדי החברה ויזמיה הראשוניים, הינו נמוך בכ-30%-50% ממחיר מניית ה- Preferred בגיוס האחרון. הסיבות לכך הינן מוכרות ומנומקות מהפן הפיננסי. נתוני תחילת שנת 2021 מראים כי עובדים אשר הציעו את מניותיהם באתר, נקבו במחיר מבוקש של כ-35% פחות ממחיר המניה בסבב האחרון.

בניתוח למטה ניתן לראות בבירור, כיצד לאחר מגמה רבת שנים זו, בה עסקאות סקונדרי בוצעו בדיסקאונט כמתואר ביחס למחיר הגיוס האחרון, בשנת 2021 חלה תופעה חסרת תקדים בה מרבית ההיצע לעסקאות סקונדרי היה במחירי ביקוש גבוהים ממחירי הגיוס האחרון בחברות.

- קומיט רוכשת את סוואנה ונכנסת לשוק הטאלנטים להייטק באפריקה

- אפספלייר בצומת דרכים: מגעים למכירה ב-2 מיליארד דולר

- המלצת המערכת: כל הכותרות 24/7

התופעה הייתה כאמור חסרת תקדים ומדהימה למדי – יש לזכור כי רכישת מניית Common בשוק הסקונדרי הינה נחותה אינהרנטית להשתתפות בסבב גיוס, וזאת בשל קדימות בהנזלה, וזכויות נוספות כגון גישה למידע ועוד, אשר מבדילות בין סוגי המניות. ההיפוך הזה, בו נדרשה פרמיה על מניות Common במקום דיסקאונט, הגיע מעודפי ביקוש מאסיביים וכן מזינוק מתמשך במחירים אשר הביא לכך שגיוס שהתרחש לפני רבעון או שניים נראה באותה התקופה "ישן", ולכן מחירו כבר לא שיקף.

עם זאת, ככל שמתמשך המשבר בשוק ההון, עם דגש על מגזר ההייטק, ניתן לראות רגיעה באינדיקטור זה, כאשר באמצע 2022 כבר חוזרים בדיוק לסטנדרטים המוכרים מן העבר, של דיסקאונט ממוצע של כ-30%, ובכניסה ל- 2023 אף מעבר לכך:

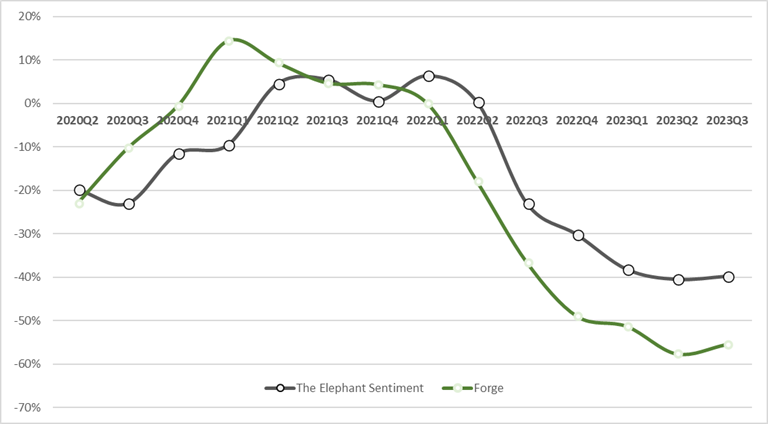

גם חברת Forge האמריקאית, שחקנית סקונדרי משמעותית, בעיקר בשוק בארה"ב, מפרסמת מדד דומה, אשר מתואם באופן רב מאד עם מדד אלפנט:

כאמור ובאופן דומה בשתי הפלטפורמות, ניתן מחד לראות את הירידה לשיעורי דיסקאונט משמעותיים, אף יותר מבתקופות שבטרם ה"בועה" של 2021, אך מאידך את ההתייצבות ב-2023. נזכיר עם זאת סוגיה אחת, והיא שהמדד מייצג דיסקאונט על סבב גיוס אחרון, ולכן הגם כי הדיסקאונט עלה למימדים גבוהים מאד בקנה מידה היסטורי, יש לזכור כי הסבבים עצמם היו בשוויים גבוהים ביותר.

- אנתרופיק משיקה את אופוס 4.6 ומרחיבה את יכולות קלוד

- ראש בראש עם גוגל ומיקרוסופט: OpenAI משיקה את Frontier

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- 300 מיליארד דולר נמחקו מסקטור התוכנה ביום אחד - הסיבה היא...

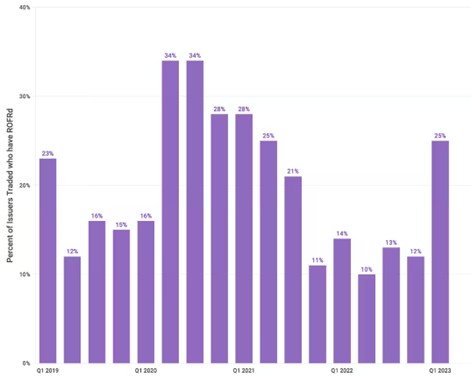

Forge אף מספקת אינדיקטור מעניין נוסף באשר לשוק הסקונדרי, אשר יכול ללמד על תחילת רגיעה בירידות בענף, והפעם מצד הביקוש. בגרף למטה ניתן לראות את שיעור עסקאות הסקונדרי אשר נתקלות בבעלי מניות קיימים אשר מפעילים את זכות הראשונים שלהם (Right Of First Refusal).

גם באינדיקטור זה, ניתן לראות מגמה דומה, בה לאחר נתוני שפל בין מתחילת 2022 ועד תחילת 2023, כעת נראה כי ישנה חזרה לשיעורי הפעלת זכות ראשונים דומים לעבר. כמובן ששיעורים אלה מתואמים גם עם שיעורי ההנחה שתוארו אשר הופכים את העסקאות לאטרקטיביות יותר.