ירידת הריבית ושבירת צום ההנפקות מפיחים אופטימיות בשוק המשני

אחרי שלוש שנים קשות, הורדות הריבית בארצות הברית והצפי להתחממות מחודשת של שוק ההנפקות, מעירות את השוק המשני לתחייה. רמות הביקוש מצד הקונים נמצאות במגמת עלייה עקבית, מוכרים הופכים להיות בררניים יותר, ומראים פחות נכונות למכור מניות בהנחות.

מה זה השוק המשני?

עסקת סקנדרי (Secondary Sale) היא עסקה בין מוכר מניות קיים בחברה פרטית לבין רוכש מניות הנכנס בנעליו כאשר התמורה הכספית והמניות מחליפים ידיים ואינם משפיעים על ההון של החברה. מטרת העסקה היא לאפשר מצד אחד למוכרים להנזיל את המניות, ומצד שני לאפשר לרוכשים חשיפה לביצועים העסקיים של חברות פרטיות שהגישה אליהן מוגבלת עד בלתי אפשרית. בצד המוכר ניתן למצוא עובדים, משקיעים מוקדמים ויזמים רבים בחברות ההייטק שבוחרות להישאר פרטיות וטרם יצאו להנפקה, סובלים מחוסר משמעותי בנזילות. הם קיבלו לפני שנים אופציות ומניות שעם השנים והתפתחות החברה צברו ערך כלכלי משמעותי, על הנייר, לעיתים בשווי מיליוני שקלים, אבל הכסף נותר על הנייר. מאידך, בצד הקונה, ניתן למצוא משקיעים מבקשים להיחשף להצלחה של ענקיות ההיי-טק הפרטיות הגדולות, אבל, בשל העובדה שהחברה עדיין פרטית, הגישה והאפשרות לרכוש את מניותיהם הינה מוגבלת. הדבר נכון גם עבור הגופים פיננסים ומשקיעים מקצועיים, שמבקשים לגוון את תיק ההשקעות שלהם ולהשקיע כסף בסגמנט של חברות צמיחה פרטיות שמציגות שיעורי תשואה עדיפים על השוק הציבורי, אך הנגישות מורכבת גם עבורם כי מדובר בחברות פרטיות.התאוששות והתייצבות

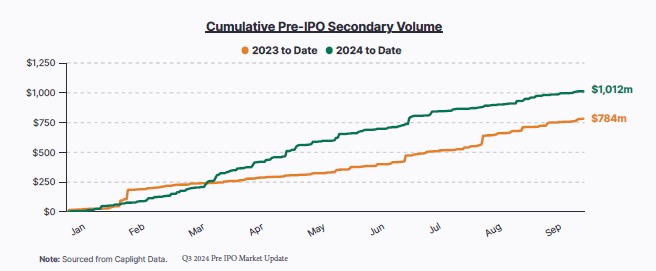

נתונים ממדד ה-The Elephant Sentiment Report מצביעים על כך שהשוק המשני התייצב במהלך המחצית הראשונה של 2024. המדד, מראה שבמהלך הרבעונים האחרונים נבלמה הירידה בהנחות על שיעור של 40%, אחרי שבשיא הגיעה לרמה של כ-60% על מחיר המניה בסבב הגיוס אחרון. זאת לאחר שבמהלך שנת 2021 והמחצית 2022, כשהשוק היה בשיא, נרשמה פרמיה בעסקאות בשוק המשני. עם זאת, באופן היסטורי, השוק מתאפיין בדיסקאונט על מחירי המניות, ו-2021 הייתה שנה חריגה גם במובן זה.

נתונים אלו מגלים

שהמוכרים הופכים להיות בררניים יותר, ומראים פחות נכונות למכור מניות בהנחות משמעותיות. מצד שני, רמות הביקוש מצד הקונים נמצאות במגמת עלייה עקבית ומשמעותית. התנהגות זו מצביעה על ביטחון בקרב המשקיעים, שמתחזק לגבי הערכות עתידיות וביצועי החברות, ומראה שהשוק מתאזן

לאחר ה'תיקונים' האינטנסיביים של השנים האחרונות שבאו לידי ביטוי בעודף היצע ביחס לביקוש. משקיעים חוזרים בהדרגה להשקיע במניות משניות במגזרים בעלי פוטנציאל צמיחה גבוה, כגון בינה מלאכותית וסייבר.

נתונים אלו מגלים

שהמוכרים הופכים להיות בררניים יותר, ומראים פחות נכונות למכור מניות בהנחות משמעותיות. מצד שני, רמות הביקוש מצד הקונים נמצאות במגמת עלייה עקבית ומשמעותית. התנהגות זו מצביעה על ביטחון בקרב המשקיעים, שמתחזק לגבי הערכות עתידיות וביצועי החברות, ומראה שהשוק מתאזן

לאחר ה'תיקונים' האינטנסיביים של השנים האחרונות שבאו לידי ביטוי בעודף היצע ביחס לביקוש. משקיעים חוזרים בהדרגה להשקיע במניות משניות במגזרים בעלי פוטנציאל צמיחה גבוה, כגון בינה מלאכותית וסייבר.

- קומיט רוכשת את סוואנה ונכנסת לשוק הטאלנטים להייטק באפריקה

- אפספלייר בצומת דרכים: מגעים למכירה ב-2 מיליארד דולר

- המלצת המערכת: כל הכותרות 24/7

יציבות – תלוי במגזר

ההתאוששות אינה רוחבית, ונתוני The Elephant מדגישים כי תחומים כמו בינה מלאכותית, סייבר ופינטק הראו יציבות יוצאת דופן ועניין רב בקרב המשקיעים - למרות תנודות השוק. שוק ה-AI מוביל את מגמת הצמיחה ועליית הערך בענף הטכנולוגיה העילית ובאופן ישיר את מחזורי המסחר. לדוגמה, חברות כמו OpenAI, Groq, Lambda Labs, Xai, Cohere ו-Anthropic ממשיכות למשוך השקעות משמעותיות, תוך התרגשות מתמשכת סביב טכנולוגיות AI. באופן דומה, מגזרי הסייבר והפינטק/קריפטו חווים פעילות מסחר חזקה ויציבה, בשל תפקידם המרכזי בכלכלה הדיגיטלית המודרנית, בעיקר בחברות שבמהלך השנה השלימו סבב גיוס אשר מהווה עוגן עבור שוק ה- Secondary לתמחור השווי שלהן. מגזרים אלה נתפסים כמנועי צמיחה מרכזיים בשנים הקרובות, והביצועים שלהם הם סימן חיובי עבור השוק המשני, מקום בו משקיעים רואים את ההשתקפות הערך של השקעתם.ריבית יורדת ושבירת צום ההנפקות בנאסד"ק

שני גורמים עיקריים המעניקים רוח גבית לעלייה בהיקף וקצב עסקאות סקנדרי והם הצפי לירידת הריבית באירופה וארה"ב, ושבירת צום ההנפקות בנאסד"ק. כאשר הריבית יורדת משקיעים נוטים להעביר את כספם מנכסים 'בטוחים'- אל נכסים בעלי סיכון גבוה יותר, כמו מניות צמיחה של חברות טכנולוגיה. בריבית נמוכה המשקיעים מחפשים אפיקי השקעה אלטרנטיביים שיאפשרו להם להשיג תשואה גבוהה יותר לכסף שלהם. בנוסף, הכסף 'זול' יותר, מה שמאפשר לחברות לגייס הון בקלות רבה יותר ולמשקיעים- להשקיע בצמיחה ובחברות בעלות פרופיל עסקי מסוכן יותר. לסיכום, הצפי לירידת הריבית מעניקה רוח גבית חזקה לחברות צמיחה ומגבירה את הביקוש למניות שלהן.

איתי בן ארי. קרדיט: אלפנט

זאת ועוד, לאחר תקופה של דשדוש, שוק ההנפקות בנאסד"ק מתחיל להתעורר לחיים. חברות טכנולוגיה פרטיות בשלות, אשר דחו את ההנפקה בשנים האחרונות מתכוננות כעת להפוך לציבוריות. כבר היום יש מספר לא מבוטל של חברות דקהקורן (Decacorn- בשווי העולה על 10 מיליארד דולר) שכבר סיימו את ההיערכות להנפקה ומחכות רק שתנאי השוק יבשילו ויאפשרו את ה- IPO. הצפי הוא כי שנת 2025 תהיה שנה מעניינת מאוד מבחינת היקף וקצב ההנפקות. הקשר בין עליית עסקאות הסקנדרי לבין שבירת צום ההנפקות הוא הדוק. משקיעים מעוניינים להחזיק במניות של חברות טכנולוגיה מבטיחות עוד לפני שהן הופכות לציבוריות, ומאמינים כי מניותיהן צפויות להניב תשואה גבוהה לאחר ההנפקה וזאת בנוסף לאפשרות להנזיל אותם בשוק הציבורי בצורה פשוטה ויעילה, בתום תקופת הנעילה. התאבון של המשקיעים גדל והם מעוניינים לחזק את אחזקותיהם ו'להיכנס' לחברות האלה עוד בשלב שהם פרטיות - זאת באמצעות עסקאות רכישה בשוק הסקנדרי.

- אנתרופיק משיקה את אופוס 4.6 ומרחיבה את יכולות קלוד

- ראש בראש עם גוגל ומיקרוסופט: OpenAI משיקה את Frontier

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- 300 מיליארד דולר נמחקו מסקטור התוכנה ביום אחד - הסיבה היא...

תיקון השוק והתאמה מחדש

בעוד שמגזר הטכנולוגיה התמודד עם אתגרים משמעותיים החל מאמצע 2022, הפרמיות על מניות Common החלו להתפוגג. עד אמצע 2022, השוק חזר לרמות הנחה מסורתיות כאשר מניות Common נסחרו בהנחה של כ-30%. שינוי זה נמשך עד 2023, כאשר ההנחות לסבבי גיוס ראשוניים העמיקו עוד יותר, מה שהראה 'תיקון' רחב יותר בשוק והתאמה מחודשת של ציפיות המשקיעים. נתונים משתי הפלטפורמות ממחישים כי השוק המשני עבר התאמה מחדש. ההנחות העמוקות שנראו בתקופה שלאחר 2021, לעיתים קרובות עלו על הנורמות ההיסטוריות, כאשר משקיעים התאימו מחדש את האסטרטגיות שלהם בתגובה להתאמות רחבות יותר בשוק.מבט קדימה

הנתונים המעודכנים מדגישים את התאוששות של השוק המשני - האופטימיות חוזרת למשקיעים. השילוב בין הצפי לירידת הריבית ושבירת צום ההנפקות בנאסד"ק מייצרות סביבה אטרקטיבית מאוד למשקיעים. אלה נהנים מגישה למגוון רחב של הזדמנויות השקעה, והחברות נהנות מגישה נוחה להון ולנזילות. בנוסף מוכרים אינם ממהרים עוד להיפטר מההחזקות שלהם בהנחות עמוקות, מה שמשקף ביטחון מחודש בפוטנציאל הצמיחה וצפי לעליית ערך ההשקעות למשקיעים.איתי בן ארי, הוא מנכ"ל הברוקרז' בקבוצת הסקנדרי

אלפנט