האם תישארו בלי ביטוח סיעודי? מה קורה בביטוח הסיעודי של כללית

ביטוח סיעודי

ביטוח סיעודי ביטוח הסיעוד של קופת חולים כללית עלול להיכנס להליך של חיסול עצמי. אף חברת ביטוח אינה מוכנה לקחת על עצמה את תפעול הביטוח, מה שמעמיד בסכנה גם את ביטוחי הסיעוד של יתר קופות החולים בארץ. רשות שוק ההון תידרש להקשיח את תנאי קבלת הזכויות בביטוח, תוך ייקור הפרמיות, על מנת לשפר את יציבותו. מה המשמעות עליכם?

ראשית, זה לא אומר שהביטוח שלכם לא תקף, הוא יעבור שינויים, אבל קופת החולים לא יכולה להתכחש לתשלומים שכבר שילמתם. לא יהיו מבוטחים חדשים (אלא אם יימצא פתרון) והמבוטחים הקיימים כאמור יקבלו שירותים, אבל - ייתכן מאוד שהשירותים יפגעו והתשלומים יעלו. הנה שאלות ותשובות על ביטוח סיעודי ועל המשבר הגדול

הקריסה הצפויה – מה בעצם השתבש?

בשנת 2018 יצאה לדרך רפורמה בביטוחי הסיעוד של קופות החולים, כשמטרתה הייתה ליצור איזון אקטוארי לטווח הארוך. למרות שהרפורמה נבנתה בתכנון לאיזון של מאה שנה, המודל קרס תוך שש שנים בלבד. כיום, עם פרישת חברות הביטוח מתפעול הביטוח של כללית, המצב קרוב לנקודת שבירה. בעוד ההפסדים הכספיים מוטלים על המבוטחים ולא על חברות הביטוח, נדרשת חברת ביטוח שתנהל את התביעות ותתפעל את הביטוח. ללא ניהול כזה, הביטוח יפסיק לקבל מבוטחים חדשים, והתנאים עלולים להחמיר משמעותית – דבר שיוביל לקריסתו.

קריסת הביטוח נובעת מעלייה דרמטית במספר תביעות הסיעוד. העלייה במספר מקבלי קצבאות בביטוח הלאומי, ובמספר מקבלי ביטוח סיעוד בקופות החולים, גדולה פי כמה מהעלייה באוכלוסיית הקשישים (הרחבה על המספרים של ביטוח סיעודי).

- ועדת השרים אישרה: מגבלות חדשות על שכר הטרחה בתביעות סיעוד של קשישים

- היום שאחרי השעון המעורר: מדריך פרישה

- המלצת המערכת: כל הכותרות 24/7

כלומר, הכסף שנכנס מהביטוחים האלו לא מספיק להוצאות הנדרשות. ככה נוצר גירעון. איך פותרים אותו? מקבלים יותר - כלומר מעלים את הביטוח, ונותנים פחות - נותנים פחות שירותים לסיעודיים.

פוליסות הסיעוד הקבוצתיות מתייקרות משמעותית

בתוך כך, נודע כי בצל המשבר המתמשך בביטוחי הסיעוד, גם כ-150 אלף מחזיקי פוליסות סיעוד קבוצתיות פרטיות, שאינן קשורות לקופות החולים, קיבלו הודעות על העלאת פרמיות חדות. מדובר בביטוחים שנרכשו לרוב דרך מקומות עבודה, בעיקר עבור אוכלוסיות מבוגרות. בעוד פוליסות אלו הציעו בעבר פיצוי לתקופות ארוכות, כעת הן הופכות להפסדיות עבור חברות הביטוח - דבר שהוביל להחלטה להעלות את מחירן.המשמעות היא התייקרות משמעותית של עשרות ומאות אחוזים. מלכתחילה השירות הזה היה מעט יקר יותר מאשר בקופות כי הוא סיפק יותר שירותים, אך כעת נראה שבהינתן העלייה במחיר ובהמשך גם ירידה בשירותים, הוא יהיה פחות כלכלי מבעבר.

- השאיר את המפתח על הגלגל והרכב נגנב - האם חברת הביטוח תשלם?

- 222 אלף שקל לאם שכולה: בית המשפט הכריע - תאונה ולא התאבדות

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- השאיר את המפתח על הגלגל והרכב נגנב - האם חברת הביטוח תשלם?

המשבר העמוק בביטוחי הסיעוד הקבוצתיים

מאז 2018, רשות שוק ההון אסרה על מכירת פוליסות סיעוד קבוצתיות, בעקבות תלונות על העלאות מחירים קיצוניות ואף סירוב מצד החברות לחדש פוליסות למבוטחים מבוגרים. בניגוד לביטוחים של קופות החולים, ביטוחים אלו לא מוגבלים לתקופות של חמש שנים בלבד ומציעים כיסוי לטווח ארוך, מה שהופך אותם לאטרקטיביים יותר עבור מבוטחים בגילאים מבוגרים. עם זאת, גם הביטוחים הקבוצתיים הפכו להפסדיים ומחייבים התאמות כלכליות.המשבר מוביל לתסכול רב בקרב המבוטחים, בעיקר לנוכח התחושה כי אינם זוכים לתמורה מלאה על התשלומים השוטפים שהשקיעו לאורך השנים. הדבר נובע מכך שגופים רבים מנסים להמשיך ולהחזיק את הביטוחים בתנאים הקיימים אך העלויות מציבות את המבוטחים בדילמה: להמשיך ולשלם את הפרמיה המתייקרת או לוותר על הכיסוי

פתרונות מיידיים – האם זה מספיק?

כדי למנוע קריסה מידית, רשות שוק ההון נדרשת לפעול בכמה מישורים. הצעד הראשון, עליו יש הסכמה רחבה, הוא הקשחת התנאים להכרה בתביעות סיעוד, מה שצפוי להקטין את מספר התביעות המאושרות ולהפחית את ההוצאות. בשנה שעברה צומצמו הזכויות כך שהתשלום החודשי למבוטחים הופחת מ-6,100 ל-5,000 ש"ח בחודש, למשך 60 חודשים, אך נדרשים צעדים נוספים כדי להחזיר את היציבות לביטוח.

מעבר להקשחת התנאים, רשות שוק ההון נדרשת לצמצם את פעולתה של תעשיית ממצי הזכויות, שמעודדת קשישים להגיש תביעות ולממש את זכויותיהם. הצעת חוק שתטיל מגבלות על עמלות ממצי הזכויות נמצאת על השולחן, אך יש צורך בהתגייסות של הכנסת לקידום הצעת חוק זו.

בכללית עצמה ייאלצו להעלות את הפרמיות הנגבות מבעלי הביטוח הסיעודי, אם כי צעד זה עלול להפוך את הביטוח לפחות אטרקטיבי למבוטחים.

לאן פני הביטוח הסיעודי?

הצעדים המיידיים עשויים לספק מענה לטווח הקצר, אך אין בכך פתרון להבטחת יציבות הענף לאורך זמן. אחד מהפתרונות שהועלו הוא יצירת מודל ביטוח סיעודי אחיד בין כל קופות החולים. אפשרות נוספת היא הלאמה של ביטוחי הסיעוד, כך שממשלת ישראל תישא באחריות על תחום הסיעוד ותממן אותו מתקציב המדינה.

בנוסף, ישנה הצעה לעבור למודל של חיסכון סיעודי, בדומה לחיסכון פנסיוני, שבו כל אדם ישלם לקרן סיעודית אישית שתעמוד לרשותו בעת הצורך. על אף שהמודל נשמע מבטיח, הוא מצריך תכנון מדוקדק ותחזית תקציבית מדויקת שתאפשר לו לתפקד לאורך זמן.

אם רשות שוק ההון לא תצליח להחיות את ביטוח הסיעוד של כללית ולהחזיר חברות ביטוח לפעול בתחום, קיים חשש כבד לעתיד ביטוחי הסיעוד של קופות החולים בארץ. צעדי החירום עשויים לספק יציבות זמנית, אך בטווח הארוך, יצטרך הענף לבחון מודלים חדשים שיוכלו להבטיח שירות יציב ומכבד לקשישים ולמבוטחים הזקוקים לכך

שאלות ותשובות עיקריות (להרחבה: למדריך המלא ולשאלות ותשובות)

אילו סוגי ביטוח סיעודי קיימים בישראל?

ישנם שני סוגים עיקריים של ביטוח סיעודי:

ביטוח סיעודי קבוצתי דרך קופות החולים: מוצע ככיסוי בסיסי דרך הקופות למבוטחים של הקופות השונות. הביטוח הזה לא כלכלי לקופות החולים, קופת חולים כללית עומדת להפסיק אותו.

ביטוח סיעודי פרטי: מוצע על ידי חברות הביטוח באופן ישיר, וכולל לרוב כיסוי רחב יותר מאשר הביטוח הקבוצתי. ביטוח זה הפסיק להימכר מאז 2019 בגלל היותו הפסדי עבור חברות הביטוח.

מה מקבלים בביטוח הסיעודי?

ביטוח סיעוד מעניק תגמולים חודשיים למשך תקופה של עד 60 חודשים למבוטח בהתאם להגדרות הפוליסה, במהלך תקופת הביטוח. התגמולים משולמים כפיצוי - תשלום חודשי קבוע המשולם למבוטח השוהה בביתו או, כשיפוי - תשלומי החזר בגין קבלה המשולם למבוטח השוהה במוסד.

מה קרה לשוק הביטוחים הסיעודיים בקופות החולים?

בשנים האחרונות, הקרנות הסיעודיות בקופות החולים, כמו זו של כללית, החלו להתרוקן בשל עלייה במספר התביעות. כלומר, הכספים שהמבוטחים הזרימו ומזרימים באופן שוטף לא מספיקים מול ההוצאות. נזכיר שביטוח קולקטיבי הוא ביטוח שמקורו בכספים של המבוטחים בנוסף לביטוח אצל חברת ביטוח.

הקריסה של שוק הביטוחים הסיעודיים נגרמת מעלייה בתוחלת החיים ועלויות טיפול גבוהות, שחברות הביטוח מתקשות לעמוד בהן.

מה יקרה אם הביטוח הסיעודי יקרוס?

אם הביטוח הסיעודי יקרוס, העומס הכלכלי צפוי לעבור לבני המשפחה של המטופלים ולביטוח הלאומי, שייאלץ להרחיב את המימון לתחום. קריסה כזו עלולה להוביל להעלאות מסים או קיצוץ בתקציבים, שכן המדינה תצטרך למצוא מקורות מימון חדשים לכיסוי הצרכים הסיעודיים.

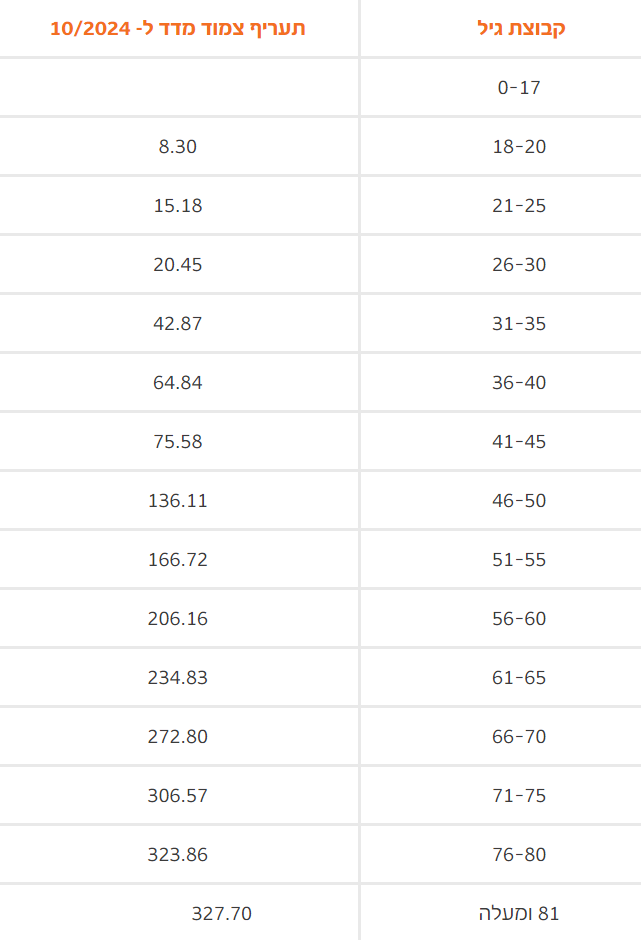

כמה עולה ביטוח סיעודי?

זה תלוי כמובן בגיל. הנה מידע מאתרי קופות החולים.

קופת חולים כללית, הביטוח הסיעודי של הראל:

המחירים של ביטוח לאומי בקופת חולים מאוחדת:

מחירי ביטוח סיעודי בקופת חולים מכבי:

- 3.לי 12/11/2024 12:47הגב לתגובה זויש לי 2 ביטוחים סעודיים. פרטי ובקופת חולים. מעוניינת לבטל ביטוח אחד מה כדאי

- 2.מזון 12/11/2024 11:05הגב לתגובה זוהם גובים עשרות זנים כסף מעלים את הפרמיות ופתאום בגלל שהם מפסידים אז מפסיקים לתמוך בביטוח .מה המדינה צריכה לקחת ערבויות מהגופים הללו כולל הבנקים וכל חברות הביטוח מה אנחנו צחוק שלהם

- 1.אולי ששדרות הניהול בקופות ובביטוח לא ישלמו משכורת ענק (ל"ת)הצעות ייעול ! 12/11/2024 08:37הגב לתגובה זו