השפעת מלחמת חרבות ברזל על המסחר בבורסה: הניירות התאוששו, התשואות קפצו, המשקיעים התחלפו

זרים

זרים בשבוע שעבר פרסמה רשות ניירות ערך סקירה על נתוני המסחר בבורסה מתחילת הלחימה, ועד סוף המחצית הראשונה של 2024. נראה כי כמעט שנה לתוך הלחימה והמצב מבחינת המשקיעים חזר לקדמותו: מדד הפחד התייצב והנזילות השתפרה ומדדי המניות המובילים אפילו רשמו עליות מתונות.

עם זאת, מדדי המניות מפגרים ביחס לעולם, הזרים מצמצמים את הנוכחות שלהם, והזרמת הכסף המוסדי לאפיק הממשלתי היא בעיקר חבל ההצלה שלו. הנה שלוש נקודות מעניינות מהדו"ח של רשות ניירות ערך:

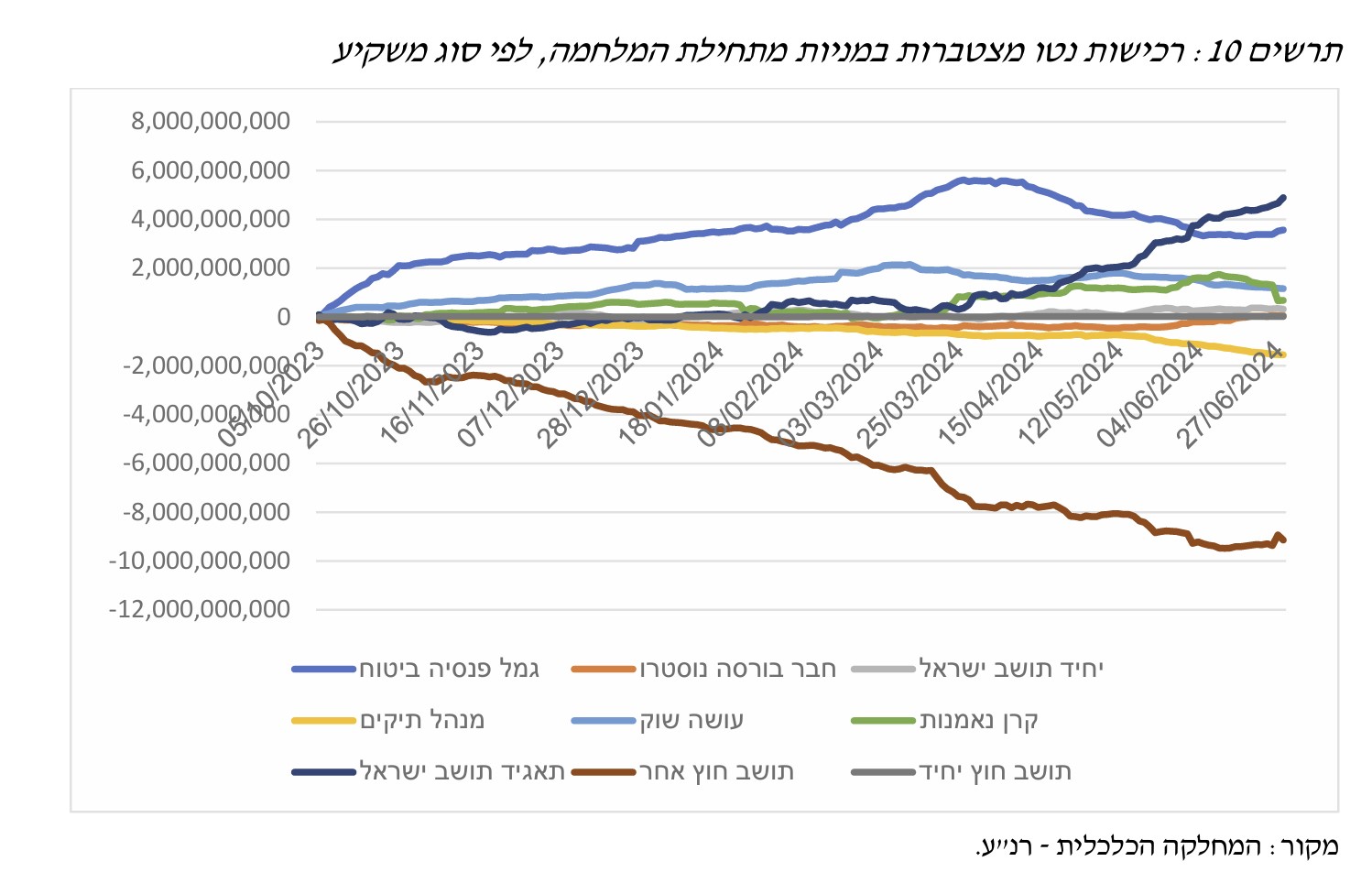

1) במחצית הראשונה של 2024 הונפקו אג"ח קונצרניות בהיקף של 38 מיליארד שקלים, ומניות בהיקף של 4 מיליארד שקלים. היקפים דומים למחצית הראשונה של 2023, ועליה לאחר היובש היחסי בחודשים הראשונים של המלחמה ברבעון רביעי של 2023. עם זאת, בבחינה רב שנתית מתחילת העשור אנחנו רואים ירידה משמעותית בהיקפי הגיוס, בייחוד במניות, החל מרבעון 4 של שנת 2022. הזינוק העיקרי במחצית הראשונה של 2024 היה בגיוס אג"ח ממשלתיות לכיסוי הוצאות המלחמה. באפיק המניות הגופים המוסדיים הם אלו שהובילו את השוק בתחילת המלחמה, כאשר מתחילת המלחמה עד חודש סוף מרץ הם ספגו את ההיצעים בשוק המניות ורכשו מניות בהיקף 5.5 מיליארד שקל (נטו). ברבעון השני הם מכרו מניות ישראליות בהיקף 2 מיליארד שקלים נטו. סוחרי האלגו והמשקיעים הפרטיים החליפו אותם ורכשו ברבעון השני מניות בהיקף 5 מיליארד שקלים נטו. תושבי חוץ פרטיים מכרו מתחילת המלחמה מניות ישראליות בהיקף של 9 מיליוני שקלים נטו.

- הסערה סביב הגדלת הזרים: תמריץ כספי יפתור את הסכסוך?

- לאן נעלמו המשקיעים הזרים

- המלצת המערכת: כל הכותרות 24/7

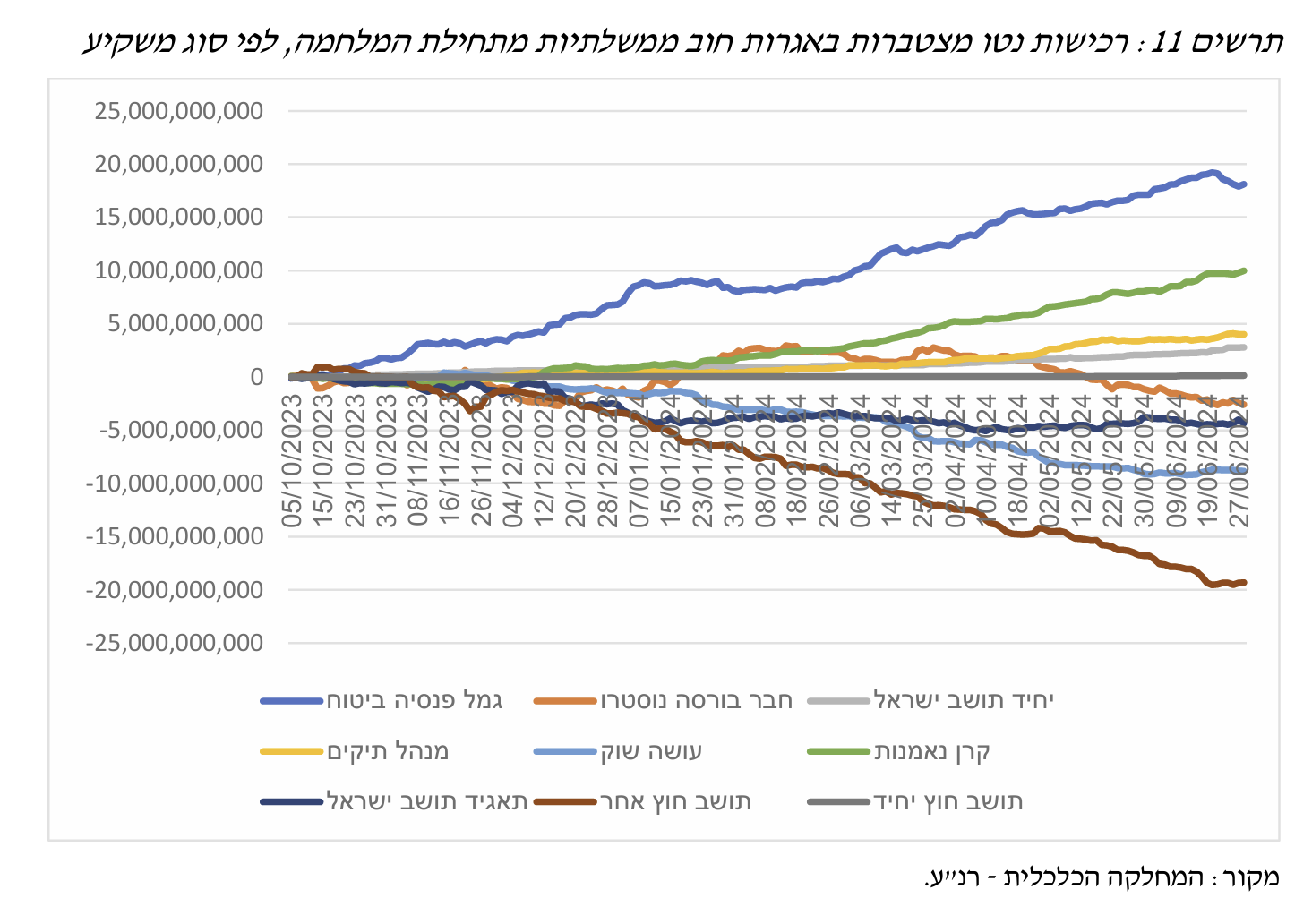

2) בשוק האג"ח הממשלתיות המגמה של כניסת המוסדיים ויציאת הזרים בולטת במיוחד: המוסדיים רכשו נטו 18 מיליארד שקלים מתחילת המלחמה עד סוף המחצית הראשונה, בעוד תושבי החוץ מכרו בתקופה זו אג"ח ממשלתיות בהיקף 19 מיליארד שקלים. כלומר החוב הממשלתי תלוי ברובו המוחלט בכספי הפנסיה שלנו. בשוק האג"ח הקונצרני המגמה הפוכה: במחצית הראשונה של השנה המוסדיים החלו למכור, והמשקיעים הפרטיים ספגו את ההיצעים.