קבוצת דלק - מבלימה להתקפה

באפריל פרסמתי מאמר דעה בביזפורטל, שצפה שחברת הבת של קבוצת דלק, אית'קה, תסיים את שנת 2022 עם EBITDA -רווח תזרימי של כמיליארד וחצי דולר. לאחרונה, לאחר רכישת חברת סיקאר, הודיעה דלק כי היא צופה שה- EBITDA של אית'קה לשנת 2022 צפוי לעמוד על כ-2 מיליארד דולר.

ממשבר עמוק לרווחים גדולים

מעטות החברות שמצליחות לשרוד, לאחר התמודדות עם משברים כל כך עמוקים, אך הסיפור של קבוצת דלק הוא מיוחד במינו ונראה שילמד בפקולטות למנהל עסקים. בסוף 2021 הודיעה החברה על מעבר מאסטרטגיית בלימה לאסטרטגית צמיחה וממש לאחרונה היא השלימה שלוש רכישות ממקורותיה העצמיים של אית'קה, כלומר רכישות שבוצעו על ידי חברת הבת, אית'קה, ללא כל תמיכה פיננסית מחברת האם, קבוצת דלק.

המצב שנוצר בשוק הוא אבסורדי מכיוון שלאחר השלמת אסטרטגיית הרכישות באית'קה, ירדה מניית קבוצת דלק דלק קבוצה 1.94% בבורסה בכ-30% מהשער שבו היא נסחרה באפריל. השאלה המתבקשת במקרה זה היא: האם הנתונים הפונדמנטלים של קבוצת דלק והסביבה העסקית מצדיקים ירידה זו?

- איתקה מסכמת את 2025: זינוק של 48% בהפקה ואשרור דיבידנד של חצי מיליארד דולר

- למרות הירידה באיתקה, דלק נסחרת בדיסקאונט משמעותי על השווי הנכסי

- המלצת המערכת: כל הכותרות 24/7

דלק קב אגח לא

דלק קב אגח לד

דלק קב אגח לה

דלק קב אגח לו

לקריאה נוספת:

>>> דלק: אחרי ההתאוששות המדהימה, ייתכן אפסייד נוסף; הנה מפת תרחישים

כדי להבין את שווי קבוצת דלק, יש להעריך את השווי של שני נכסי הליבה העיקריים שלה:

ניו מד אנרג'י (לשעבר דלק קידוחים) או בקיצור: נמ"א ואית'קה.

ניו מד אנרג'י - שותפות ישראלית שהשווי הבורסאי שלה נגזר ממחירה בבורסה בתל אביב. השותפות מחזיקה בלווייתן ומימשה את אחזקותיה במאגר תמר בהתאם למתווה הגז בהיקף של כמיליארד דולר. לוויתן הוא תגלית הגז הגדולה ביותר שהתגלתה במדינת ישראל והוא עשוי להוות חלק משמעותי מפתרון משבר הגז באירופה.

שער המנייה נע בזמן האחרון סביב 860 ובמחירי הברנט הנוכחיים נמ"א מייצאת את מרבית תפוקת הגז שלה למצרים ולירדן במחיר הגבוה ביותר מ-50% מהמחיר בשוק המקומי. כניסת מאגר כריש לפעילות בקרוב תאפשר ללווייתן להגדיל את הייצוא ולהקטין את המכירות לשוק המקומי. השינוי המהותי חל לאחרונה, כאשר הפקת גז טבעי קיבלה מעמד של אנרגיה ירוקה ונוצר חלון הזדמנויות ללווייתן ולתמר להיות חלק ממקורות אספקת הגז של אירופה, וזאת הודות לחתימה של ישראל על מזכר הבנות עם אירופה ומצריים. חתימה אשר פרצה את הסכר.

- מכפיל הון של 0.9 וצבר פרויקטים של 1.7 מיליארד שקל: האם אלביט הדמיה מעניינת?

- מטריא ללוזון פיננסים: המהלך להפיכת פלטפורמת ה-P2P ל"בנק קטן"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שצפויה לזנק היום בבורסה, ומה פוטנציאל הרווח למשקיעים?

הפוטנציאל הגדול הגלום בנמ"א שעדיין לא בא לידי ביטוי במחיר המניה, הוא הכפלת קצב ההפקה השנתי מ-12 BCM ל-24 BCM. הכפלת קצב ההפקה וקיצור תקופת היוון התזרימים בחצי, צפויים להביא לגידול של 50% בתזרים המזומנים המהוון ולגידול בשוויה הכלכלי בהתאם. גם השווי של תגמולי העל של מאגר לוויתן המוחזקים על ידי קבוצת דלק צפוי לעלות בשיעור זהה.

אית'קה - החברה אינה נסחרת, אך קבוצת דלק הודיעה על כוונתה להנפיק את אית'קה בלונדון עד סוף השנה (2022) על מנת להציף ערך. כשבוחנים חברות מקבילות בסקטור האנרגיה בבורסת לונדון כגון: הרבור אנרג'י, אינקווסט ואחרות, ניתן ללמוד כי החברות המקבילות נסחרות במכפיל ממוצע של יותר מפי 3 על האבידה שלהן. אם נשתמש בנתון זה על מנת לבחון את שוויה של אית'קה, נראה כי שווי אית'קה (EV) לפני הפחתת חוב של כ-1.5 מליארד דולר ולאחר רכישת סיקאר, עומד על כ-6 מיליארד דולר. יתרה מכך, הערכת שווי שנערכה בהנחות די שמרניות על מחירי הגז והנפט על ידי מעריך שווי חיצוני בשיטת היוון תזרימי מזומנים, קבעה כי שוויה המוערך של אית'קה עומד על כ-4 מיליארד דולר לתום הרבעון הראשון לפני השלמת הרכישות האחרונות. מאז הושלמו רכישות סאמיט וסיקאר, והן הביאו להכפלת היקף העתודות ולהארכת המח"מ בצורה משמעותית.

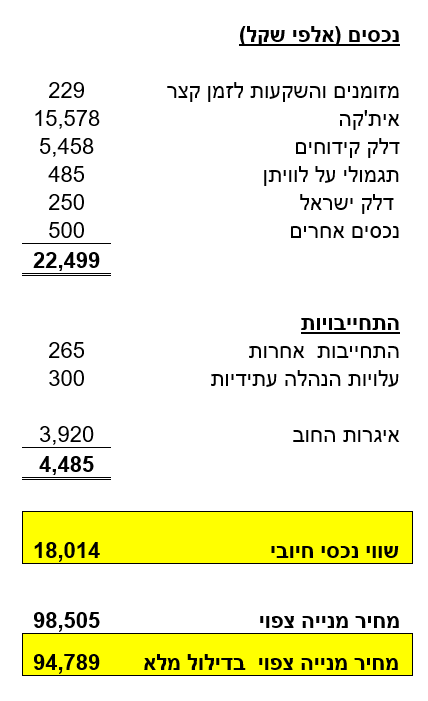

השילוב של שני נכסי הליבה והנכסים האחרים כגון נכסי נדל"ן והלוואת הפניקס, מאפשר לחשב את שווי המניה הכלכלי, כפי שניתן לראות בטבלה הבאה ויודגש כי נלקחו בחשבון הוצאות מטה מהוונות ומסים תיאורטית שיכולו על חברת החזקות (במידה ויהיה מימוש):

מהניתוח הפונדמנטלי עולה כי שוויה של קבוצת דלק הוא כפול מהמחיר בו היא נסחרת בבורסה והשאלה המרכזית שעולה אם כך: מדוע המנייה ירדה לאחרונה כמו מרבית חברות האנרגיה בעולם ולא עלתה?

ניתן להבחין שישנה קורלציה גבוהה מאוד בין מחיר המניה לבין מחיר הנפט שירד לאחרונה ואשר ככל הנראה הוביל לירידות במחיר המניה. בבחינה מעמיקה של פעילות חברת הבת, אית'קה, עולה כי שליש מהיקף ההכנסות וכחצי מהרווח, מקורם במכירות הגז הטבעי בלונדון. למרות שמחיר הנפט ירד לאחרונה לרמה של 100 דולר לחבית, מחיר הגז הטבעי בלונדון עלה באופן משמעותי למחיר של כ-170 דולר, שהוא שווה ערך לחבית נפט, כך שהמחיר הממוצע המשוקלל (גז ונפט) לתפוקה של אית'קה עלה, וזאת למרות שמחיר הנפט ירד.

יתרה מכך, מניתוח דוח העתודות והערכות השווי, עולה כי הערכות אלה נעשו במחיר ממוצע של כ-70-80 דולר לחבית, שהוא מחיר נמוך משמעותית ממחיר הספוט. בנוסף התחזקות הדולר לאחרונה מול השקל השפיעה לחיוב על שוויה של דלק שהכנסותיה מגז ונפט נקובים בדולר.

מחירי הגז הטבעי באנגליה זינקו באופן חד מאז שיא המשבר, עד כדי כך שהם גבוהים יותר ממחירי טרום המשבר. מחיר יחידת חום עומד על 240 פני והעקום קדימה מצביע על המשך עליית המחיר לתוך שנת 2023 למחיר של 440 פני (שווה ערך למעל 300 דולר לחבית נפט) וזאת עקב הירידה בהשקעות בתשתיות ובחיפושים חדשים במהלך השנתיים האחרונות, וכן כתוצאה מהשפעת המלחמה באוקראינה והרצון להוריד את התלות בגז הרוסי.

ככל הנראה העלייה הצפויה במחירי הגז בבריטניה לא הגיעה לידי מיצוי ואנו עשויים להגיע בחורף הקרוב לשיאים חדשים באירופה. עבודות תחזוקה שיבוצעו על צינור ההולכה נורד סטרים, תורמות לחוסר ודאות נוסף וכרגע אין לדעת אם ומתי הצינור הזה יחזור לפעילות ובאיזה היקף והעובדה הזאת משמשת כמנוף נוסף של רוסיה בהפעלת לחץ על המערב ובייחוד על אירופה. גם ההישענות על מקורות אלטרנטיביים מוטלת בספק לאור העובדה שמתקן הנזלה נוסף בארה"ב עלה לאחרונה בלהבות והיכולת להתבסס על מקור אמריקאי פחתה.

יכולת ייצור המזומנים בחברת הבת אית'קה גבוהה עד כדי כך שעוד לפני תום הרבעון השני של שנת 2022, אית'קה פרעה את כל יתרת חוב ה-RBL שלה (הלוואה מגובת עתודות) בסך כמיליארד דולר, שמומנה מחדש לזמן ארוך ואף צברה בקופתה כ-200 מיליון דולר ששימשו בין היתר לתשלום עבור הרכישות.

יכולת ייצור תזרימי המזומנים באית'קה בשנת 2022 תגדל הודות לגידול בהיקפי התפוקה מרמה של 56 אלף חביות ממוצע ליום בשנת 2021 ל-75 אלף חביות בשנת 2022 ו כ-85 אלף חביות ליום בשנת 2023 וזאת כתוצאה מפיתוח שדות קיימים ורכישות חדשות שבוצעו.

לחברת סיקאר הנרכשת יש שני מאגרים: קמבו ורוזנבק בעלי היקף עתודות משמעותי מאוד שעשוי להכפיל את היקף העתודות של אית'קה. שותפתה האסטרטגית של סיקאר במאגר קמבו, חברת SHELL, שנכשלה לאחרונה בקידוח ניסיון בים הצפוני, עשויה להאיץ את ההחלטה לפתח את קמבו, שהוא מאגר מוכח הודות לקידוחי ניסיון והפקה שבוצעו בו. היטל המס החדש שצפוי להיות מוטל על המפיקות בבריטניה, צפוי להיות שולי בהשפעתו על אית'קה, כפי שצוין בדרוג FITCH שפורסם לאחרונה.

הנפקת אית'קה לפי שווי מינימאלי של 6 מיליארד דולר אחרי הכסף, יכניס לקופתה כ-1.5 מיליארד דולרי, אשר יאפשרו לה להמשיך לממש את התוכניות האסטרטגיות שלה ולפתח לפחות אחד ממאגרי הליבה: קמבו או רוזנבק מרכישת סיקאר.

הנפקת איתקה בלונדון תלויה במצב השווקים ותמיד קיים סיכון כי ההנפקה תתעכב בשל גורמים לא צפויים. יחד עם זאת, צריך לזכור שעל בסיס דוחות העתודות שפורסמו צפויים תזרימים משמעותיים מאוד לקבוצת דלק גם במחירי נפט נמוכים מהמצב הנוכחי - מחירים של 70 עד 80 דולר. במחירים אלה התזרימים המהוונים (P2) בשיעור היוון של 10% בשנים הבאות צפויים להיות אף גבוהים יותר מ-4.5 מיליארד דולר ששימשו במודל ההערכה על בסיס מכפילי EBITDA.

כך שבכל אחד מהתרחישים המשקיעים צפויים להצפת ערך משמעותית שנכון לעכשיו לא באה לידי ביטוי במחיר המניה של דלק. מיותר לציין, כי אם מחירי הגז והנפט ימשיכו לעלות צפויה עליית ערך משמעותית אף יותר.

הדבר המעניין ביותר העולה מהניתוח הוא שבמחיר הנוכחי בשוק של דלק קידוחים ומתן שווי לאית'קה בהתאם למכפילים הנמוכים בלונדון, מניית קבוצת דלק (בדילול מלא של מלוא האופציות) נסחרת בדיסקאונט של 50% מערכה הכלכלי, וזאת מבלי לגלם גם את הפוטנציאל הגלום בנמ"א, לאור ההתפתחויות האחרונות כפי שהוסבר לעיל.

וורן באפט שזיהה את הפוטנציאל בסקטור האנרגיה, המשיך להשקיע בסקטור למרות הירידות במהלך חודש יוני בחברות האנרגיה בכלל ובפרט הגדיל את השקעתו בקצב מוגבר בחברת OXY. הסיבה לכך היא ברורה: באפט הוא משקיע ערך, והוא דואג תמיד לציין שתמחור חסר בשוק הוא ההזדמנות למשקיעי הערך.

סיפור ההצלחה בקבוצת דלק והמעבר ממשבר לאסטרטגיית צמיחה, הם תוצאה של שילוב של חזון ואסטרטגיה עסקית שהוביל המנכ"ל עידן וולס והם עשויים להביא ערך משמעותי מאוד למחזיקים עם סיומה של ההתקפה המתפרצת בהנפקתה של אית'קה בתקופה הקרובה. כניסתה הצפויה של דלק למדד תל אביב 35 בימים הקרובים תפתח צוהר נוסף למשקיעים זרים להשקיע בדלק קבוצה על מנת לנצל את ההזדמנות בתימחור הנמוך של חברת הבת אית'קה טרום הנפקתה.

גילוי הנאות, ירון בוכניק, רואה חשבון, מחזיק בניירות הערך של קבוצת דלק. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 38.dw 14/07/2022 08:10הגב לתגובה זולא סביר לצפות שמשקיע שפוי יסכים לסכן כספו על אקוויטי מסוכן לפי שווי אופטימי של 6b$ אם יצליחו להנפיק לפי 3b זה יהיה יפה מאד. שוב. לטובת מי שלא שם לב - איתקה מדורגת... b. זה די עלוב. הדירוג של דלק עלה לאחרונה מ -bbb ל +bbb , כשעידן קרא לזה הישג חשוב. אני קורא לזה די בושה. כנושה של דלק ציפיתי שיצליחו לקבל a מסכן. לא הצליחו.

- דני 14/07/2022 22:32הגב לתגובה זוקנית כמה יחידות אגח ומרגיש משהו

- 37.חשוב לזכור 13/07/2022 15:27הגב לתגובה זוליויתן זה גם רציו. בקרוב חוזים חדשים. רציו נמוכה 70 אחוז מהשיא שלה..??

- 36.אבולעפיה ה2 13/07/2022 15:09הגב לתגובה זוהנפט והגז התרסקו 20% מתחילת החודש זה השקעה ספקולטיבית לגמרי,דלק נצלה כרגע אבל החברה הזאת תימחק ברגע שהמשבר עם אוקראינה יבור לידי סיום.עד אז תאכל פילפל צומה עם טבחה וןתפסיק לפנטז שטויות

- פלג 13/07/2022 22:50הגב לתגובה זוגם אם הלחימה באוקראינה תיגמר - אירופה לא תקנה אנרגיה מפוטין הדבר היחיד שיכול לגרום לאירופה לקנות מרוסיה זה אם יתנקשו בפוטין או שפוטין ימות - והסיכוי שזה יקרה נמוך כי פוטין כבר עכשיו נירמל את הלחימה - פוטין הולך לעשות לאירופה (ולעולם) חיים לא קלים בשנים הקרובות במחירי הנפט... (*למשקיעים בתחום האנרגיה כמובן שזה יועיל)

- קורא 13/07/2022 17:39הגב לתגובה זוכנראה הגזענות חזקה יותר מכל היגיון

- 35.אשדג 13/07/2022 15:05הגב לתגובה זוהסיכום אומר הכל, כתבה מאינסטרס. ושלא תחשבו שלא ברור שהתגובות פה מטעם בעלי עניין.

- 34.לא להתפתות לקנות,דלק תרד חזק ותקרוס (ל"ת)איתי 13/07/2022 15:04הגב לתגובה זו

- 33.אנונימי 13/07/2022 14:26הגב לתגובה זוכדי שיפנימו את הערכת החסר הגדולה של המניה בשוק היום

- 32.משקיען ותיק לטווח רח 13/07/2022 14:10הגב לתגובה זוהשקעות למרחקים ארוכים. התחלתי לאסוף בשערים של 15000, 20000 וגם היום ב 45000… התחתית היתה מתחת ל10000… למען הדיוק 8500.. הכיוון הוא צפונה רחוק. אחרי הנפקה , אחרי שי ערוכים נוספים, משבר אנרגיה כלל עולמי. הכיוון ברור. 100000 בשנתיים הקרובות. לא מהמרים, משקיעים חכם!

- 31.אם דלק הייתה שווה כפול כבר מזמן הייתה במחיר כפול (ל"ת)עומר 13/07/2022 13:31הגב לתגובה זו

- אסף 13/07/2022 14:29הגב לתגובה זובוא תסביר כמה אתה חושב שהיא שווה ותגבה זאת בעובדות ומספרים. תמחור באיזור 80 אלף הוא פסימי וגם 100 זה עדיין בתחום השמרני

- dw 14/07/2022 08:13הדירוג של האגחים נמוך יחסית (עלה ל +bbb אך אפשר היה לצפות לפחות ל a) ואם, חלילה, תהיינה בעיות אז הנושים יחלטו את החברה. איתקה אגב מדורגת b בלבד.

- אני 13/07/2022 14:00הגב לתגובה זויש עיוות במנייה ובזמן הקצר מאוד היא תתקן ימים יגידו

- 30.שוסטק 13/07/2022 13:08הגב לתגובה זואחרי הנפקת איטקה שער המניה 100,000 באחריות

- באחריות....לא פחות...רשע (ל"ת)רם 13/07/2022 14:56הגב לתגובה זו

- 29.אני ואני 13/07/2022 12:54הגב לתגובה זואני חושב שהנינים שלי גם ישמעו על זה שהולכים להנפיק את איתיקה. אני צוחק אבל יאללה תנצלו כבר מומנטום וצאו להנפקה חבל על הזמן

- אסף 13/07/2022 14:29הגב לתגובה זוהיא בגלל שרצו ליצור חברה שיש לה אופק הפקה ארוך ועם כמות הפקה גדולה יותר. את זה הם הציגו באופן מרשים ואני די משוכנע שגם לך ברור שהיא תונפק תוך מספר חודשים אם לא יקרה משהו סופר דרמטי

- 28.משקיע ותיק 13/07/2022 11:32הגב לתגובה זולמה? כי אתם לא משקיעי ערך, אתם משקיעי יום , רוצים עכשיו להרוויח! עיניי העגל שלכם כל היום בגרפים מקבלים החלטות מרגע לרגע זאת הבעיה. תלמדו להשקיע לטווח רחוק רק כך תרוויחו.

- 27.מוסדיים 13/07/2022 11:30הגב לתגובה זוהמוסדיים מבינים שהם טעו לגביי ד קבוצה תנו להם לאסוף מניות בתחבולות וכאשר הם יהיו שבעים הם כבר ידאגו שהמנייה תסחר במחיר שציינתם אני ממליץ לכל בעליי המניות לא לפחד משום מניפולציה שם עושים על מנת לאסוף מכם בזול תשמרו טוב טוב על המניות שלכם לא לשחרר להם סחורה בזול

- 26.אלי 13/07/2022 11:24הגב לתגובה זוהרי משקיעים לא מטומטמים, הם מגלמים הנפקת שווי של אתיקה אז לא ב 6 מיליארד ב 4 מיליארד. למה המניה מדשדשת??

- מסתבר שהם כן מטומטמים :) (ל"ת)אסף 13/07/2022 11:52הגב לתגובה זו

- 25.ישראל ישראלי 13/07/2022 11:24הגב לתגובה זוכולם מפחדים ובצדק שלא עומדים לעשות להם לרגיל, כמו להחליף מניות תוך כדי תספורת. לכן צריך להיזהר מאד מבעלים כאלה

- 24.בוכניק 13/07/2022 11:22הגב לתגובה זוכל הכבוד על כתבה מתומצתת עם מספרים נכונים בלי שום הגזמות מס 1 אתה

- 23.ניו-מד אנרג הדבר הגדול הבא (ל"ת)משקיע בניו-מד 13/07/2022 11:10הגב לתגובה זו

- 22.ברבור שחור 13/07/2022 11:09הגב לתגובה זויש פראיירים שלא לומדים

- 21.מוישי זוכמיר 13/07/2022 11:04הגב לתגובה זוב"ה יפה מאד. לא לשכוח שרוב המכירות מגודרות עד סוף 2023 במחירים יותר קרובים ל כ- 70 דולר/חב

- 20.דלקן 13/07/2022 11:02הגב לתגובה זואחד הכותבים המדויקים, הפיצוץ בשער הקבוצה יגיע בקרוב. לגזור ולשמור

- 19.אתם עדינים 13/07/2022 10:59הגב לתגובה זושער 120000זה מחיר המנייה בסוף 2023 פי שלש מהיום מה לעשות 1 ועוד 1 זה 2

- 18.ביפורטל 13/07/2022 10:52הגב לתגובה זושכחתפ את ניו מד שער 1600 עד סוף שנה

- 17.יוסי 13/07/2022 10:52הגב לתגובה זוכל הגזיות שלנו המוכחות מפיקות ומוכרות ניזחרות במחירי ריצפה

- 16.יוגב 13/07/2022 10:48הגב לתגובה זועוד רבעון המנייה תעוףלמעלה שער מינימום 90 חכו חכו

- 15.אני 13/07/2022 10:47הגב לתגובה זוכתבה מעולה שאפו לביזפורטל

- 14.קובי 13/07/2022 10:45הגב לתגובה זוה - מניה בת"א60 אלף עד סוף השנה

- 13.בן 13/07/2022 10:45הגב לתגובה זובאופן ראלי, הפוטנציאל של דלק קבוצה פי 3 ויותר ממחירה כעת בבורסה

- 12.עידו 13/07/2022 10:44הגב לתגובה זושהרשות לנירות ערך תבדוק מי לחץ את המניה למטה שקןף שיש פה יד עלומה שאוספת מכל הפחדנים מניות בזול

- 11.משקיע 13/07/2022 10:39הגב לתגובה זויש פה כשל שוק ענק....ישנם מס בעליי הון עם כיסים עמוקים שמנסים להוריד את המניה כדי לקנות בזול בסופו של יום הכלכלה תנצח

- 10.תמיר 13/07/2022 10:36הגב לתגובה זומניית דלק קבוצה תהיה המניה הכי טובה בשנת 2022 2023 שער לשנה זו לעניות דעתי 100000 מינימום תצלמו תגובה זאת

- 9.דנה 13/07/2022 10:36הגב לתגובה זוהאמת שלמשקיעות הערך שביננו דווקא הירידה הזו היתה מבורכת והזדמנות להכני עוד כסף ברמת סיכון נמוכה בהרבה. אני אישית לא רואה השקעה עם סיכוי גבוה לתשואות גבוהות כמו בדלק קבוצה לטווח של השנים הקרובות. הזוי ביותר מה שקורה עם המחיר שלה, אבל כפי שכתבתי - מבחינתי זה היה מהלך מבורך

- 8.אני 13/07/2022 10:29הגב לתגובה זוהרי ברור שיש פה עיוות לא הגיוני תן להם לאסוף עוד מניות בזול.... שער קל80000

- 7.יש גם דלק GAZ. (ל"ת)ARTICK19 13/07/2022 10:27הגב לתגובה זו

- 6.כתבה נהדרת - תודה! (ל"ת)dork 13/07/2022 10:27הגב לתגובה זו

- 5.משקיע 13/07/2022 10:24הגב לתגובה זובתנאי שינפיקו את אתיקה ולא יתמהמהו. עדיף מחיר נמוך מעט ולהוציא את ההנפקה לדרך.

- 4.עמית 89 13/07/2022 10:24הגב לתגובה זוברכות למחזיקים

- 3.יודע דבר 13/07/2022 10:24הגב לתגובה זודלק קבוצה וניו מד עדיין מוערכות בחסר ולא יודע מה אתם עושים אני אוסף המאמר מקצועי רק מחזק את מה שאני חושב

- 2.אסף 13/07/2022 10:18הגב לתגובה זונקווה שגם השוק המעפן פה ידביק את הקצב

- 1.לא לדאוג , בשער 100k המוסדים יתנו המלצת קניה (ל"ת)אבו חמיד 13/07/2022 10:15הגב לתגובה זו