פי.סי.בי עברה מרווח להפסד - המניה ירדה ב-9%

פי.סי.בי פיסיבי טכנ 3.2% העוסקת בייצור מעגלים מודפסים והרכבת רכיבים אלקטרוניים הכניסה ברבעון השני של השנה 32.8 מיליון דולר לעומת 31.5 ברבעון המקביל אשתקד - עלייה של 4.2%.

הרווח הגולמי הסתכם ב-3.4 מיליון דולר (כ-10.3% מההכנסות) לעומת רווח גולמי של 4.7 מיליון דולר (כ-14.8% מההכנסות). לטענת החברה, הקיטון ברווח הגולמי נבע משינוי בתמהיל הלקוחות והמוצרים. ההפסד התפעולי הסתכם ב-958 אלף דולר לעומת רווח תפעולי של 1.3 מיליון דולר ברבעון המקביל אשתקד.

החברה סיימה את הרבעון השני של השנה עם הפסד נקי של 1.1 מיליון דולר בהשוואה לרווח נקי של 1.5 מיליון דולר ברבעון המקביל אשתקד. צבר ההזמנות של החברה לכאורה קטן ביחסית למחצית הקודמת על פי הדוחות הכספיים שהסתיימו ביוני אך לאחר הדוחות החברה פרסמה שבנוסף לצבר המדווח, החברה זכתה במספר התקשרויות מהותיות שנחתמו במהלך חודש יולי ומסתכמות בסך של כ-70 מיליון דולר, כך שהצבר כעת עומד על 152 מיליון דולר (82 שדווחו בדוחות ועוד 70 שהתווספו במהלך חודש יולי) וזאת לעומת 114.7 מיליון דולר במחצית הקודמת, כך שבעצם יש גידול.

החברה פועלת ב-3 מגזרי פעילות; ייצור מכירה ושיווק של מעגלים מודפסים ומצעים, הרכבה של רכיבים אלקטרוניים שונים על מעגלים מודפסים, פעילות חדשה בתחום של מיזעור מערכות אלקטרוניות בתחום המיקרו אלקטרוניקה.

- רובלוקס פורצת שיאים: 144 מיליון משתמשים יומיים דוחפים את המניה לזינוק של 22%

- לקראת דוחות אמזון: החשש מהאטה בענן מעיב על הציפיות

- המלצת המערכת: כל הכותרות 24/7

בנוסף פרסמה החברה תזרים מזומנים מפעילות שוטפת של 5.2 מיליון דולר, גידול בהשוואה לתזרים של כ-1.4 מיליון דולר ברבעון המקביל, אשר נובע מקיטון במלאי וגידול בספקים. ההון עצמי של החברה הסתכם ב-83.1 מיליון דולר.

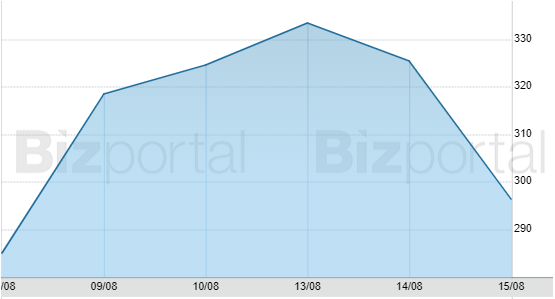

מחיר המניה אתמול צלל ב-9% לאחר פרסום הדוחות והסתכם ב-3 שקלים למניה המשקף שווי שוק של 212.4 מיליון שקל.

בראיון האחרון עם מנכ"ל החברה, עובד שפירא לפני כשבוע, הוא טען שצמיחה ארוכת טווח של בין 10-15% היא לגמרי אפשרית בעיניו בזכות הכניסה של החברה לתחום המיזעור והמיקרואלקטרוניקה, "יהיה ניתן לראות צמיחה יפה ברבעונים הקרובים מה שיוביל לרווחיות גדולה יותר".

- מכפיל הון של 0.9 וצבר פרויקטים של 1.7 מיליארד שקל: האם אלביט הדמיה מעניינת?

- מטריא ללוזון פיננסים: המהלך להפיכת פלטפורמת ה-P2P ל"בנק קטן"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שצפויה לזנק היום בבורסה, ומה פוטנציאל הרווח למשקיעים?

נכון לעכשיו, המצב לא נראה מזהיר במיוחד, בדוח פרסמה החברה גידול של פי 2 בהוצאות מו"פ. הוצאות של 424 מיליון דולר ברבעון הנוכחי לעומת 210 מיליון דולר ברבעון הקודם.העלייה בהוצאות המו"פ נובעת בעיקרה מהקמת הפעילות החדשה של החברה בתחום מזעור מערכות אלקטרוניות שבמהותה עוסקת בעיקר במחקר ופיתוח. נראה שהחברה כן משקיעה בתחום החדש כפי שאמרה אך עד שלא נראה את זה מתורגם ללקוחות ולהכנסות, לא ניתן יהיה לפתח תקווה וציפייה מסוימת.

- 1.די למדנו את הלקח עם המנכל הזה. שקרן. לא יאמן איך ה 16/08/2023 13:11הגב לתגובה זודי למדנו את הלקח עם המנכל הזה. שקרן. לא יאמן איך הוא יוצא בראיון כזה לפני הדוחות הגרועים האלה!!תחמן