מדדים סקטוריאלים: בנקים או נדל"ן - מי הניב תשואה עודפת

הבנקים וחברות הנדל"ן בעיקר, וגם חברות הביטוח והחברות הממשלתיות הן המנפיקות הגדולות בבורסה בתל אביב. לכן, ישנם מדדי אג"ח ייעודיים לסקטורים האלו בפני עצמם או בשיתוף. השבוע נסקור את כל המידע על המדדים הללו; וגם - מה ניתן ללמוד על ציפיות האינפלציה מהשוואה בין המדד הצמוד לשקלי?

נמשיך במסענו בין מדדי האג"ח בבורסה בתל אביב. בשבוע שעבר ראינו את מדדי התל בונד לפי מח"מ, קודם לכן ראינו את מדדי התל בונד לפי גודל שוק (תל בונד 20, 40, 60). השבוע נראה חלוקה נוספת - לפי סקטור.

לכתבות קודמות:

>>> מדדי אג"ח: מהם המדדים הנסחרים בתל אביב ומה ההבדלים ביניהם?

>>> מדדי תל בונד 20, 40, 60 - מה ההבדלים, ואיזה מדד ניצח?

>>> האם זה הזמן להשקיע באג"ח ממשלתי? על מדדי התל-גוב

>>> תל בונד צמודות - איזה מח"מ הניב תשואה עודפת, והאם זה עתיד להשתנות?

- קרנות נאמנות 80/20 ו-70/30 - האם הן ניצחו את המדדים?

- כאוס פתאומי בשוק האג"ח ביפן מאותת לשוורים: העליות במניות כבר לא מובנות מאליהן

- המלצת המערכת: כל הכותרות 24/7

ישנה רשימה שלמה של מדדים שעוקבים אחר אגרות חוב לפי השיוך הסקטוריאלי שלהם. נציין, עם זאת, שהמדדים קיימים, אבל מכשירי השקעה עוקבי מדדים - פחות. למעשה רק סקטור אחד כן זוכה לעניין מצד מנהלי ההשקעות ומושך די הרבה קרנות מחקות וקרנות סל, אבל שאר המדדים לפי סקטורים נשארים מיותמים או כמעט מיותמים. יחד עם זאת, שניים מהמדדים הושקו רק השנה, כך שייתכן שזה רק עניין של זמן. אכן, רק לפני כשבוע הושקה תעודה מחקה העוקבת אחר אחד המדדים הללו.

סך הכל ישנם חמישה מדדי אג"ח סקטוריאלים, כשהבנקים משתתפים בחמישה מהם. הסקטור היחידי שאינו בנקים שמקבל מדד משל עצמו הוא סקטור הנדל"ן. הבנקים וחברות הנדל"ן הם שני המנפיקים הגדולים ביותר בתל אביב, ולכן הגיוני שיהיו מדדים שעוקבים אחר שפע אגרות החוב שהם מציעים לציבור.

מדדי הבנקים

כאמור ישנם כמה מדדים שקשורים לבנקים או לבנקים וסקטורים נוספים. הסיבה לכך, כאמור, היא שהבנקים הם בין המנפיקים הגדולים בתל אביב, ובנוסף, נחשבים לבטוחים יחסית להשקעה, הן בגלל היציבות הפיננסית הטבעית שלהם בהווה, והן בגלל ההנחה הסמויה שבמידת הצורך הממשלה תעמוד מאחורי הבנקים ה"גדולים מכדי ליפול" כפי שהוכח בעבר. זו כנראה הסיבה שאחד המדדים האלו עוקב אחר אג"חי הבנקים והחברות הממשלתיות.

- מכפיל הון של 0.9 וצבר פרויקטים של 1.7 מיליארד שקל: האם אלביט הדמיה מעניינת?

- מטריא ללוזון פיננסים: המהלך להפיכת פלטפורמת ה-P2P ל"בנק קטן"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שצפויה לזנק היום בבורסה, ומה פוטנציאל הרווח למשקיעים?

בין המדדים האלו נמצא את תל בונד צמודות בנקים ללא קוקו (COCO). מה זה קוקו? עקרונית אג"ח קוקו "מתנהג" כמו אג"ח רגיל שנותן ריבית ומשלם קרן במועדים קבועים. אולם מדובר באג"ח ברמת סיכון מעט גבוהה יותר, שכן בתנאים מסוימים הוא הופך למניות. בלי להיכנס למורכבות והסיבות להנפקת המכשיר הזה הקשורות להתחייבויות ההון העצמי של הבנקים, נאמר רק שבמקרה שהון הליבה יורד מתחת לאחוז מסוים האג"ח מומר אוטמטית למניות. האג"ח יומר למניות גם במקרה שהמפקח על הבנקים יחליט על כך, אף אם הון הליבה לא ירד מתחת לאותו אחוז. כיון שמדובר במכשיר שנושא בחובו את הסיכון הנוסף הזה, של המרה למניות שיכולות לאבד הרבה או את כל ערכן במצבי משבר (שהרי רק במצב כזה הון הליבה ירד), בדרך כלל הוא מניב תשואות מעט גבוהות יותר בתמורה לסיכון הזה (אף שמדובר בסיכון נמוך יחסית).

מדד תל בונד צמודות בנקים

מדובר באחד משני המדדים שהושקו רק בפברואר השנה, כך שאין בכלל נתונים לגבי הביצועים שלו בעבר.

המדד כולל את כל אגרות החוב הצמודות, הן הרגילות והן אלו מסוג קוקו שהנפיקו הבנקים ועומדות בתנאי הסף של המדד. התנאים הללו כוללים דירוג השקעה מינמלי של -A (מעלות) או A3 (מידרוג) כמו שאר מדדי התל בונד. המגבלות כוללות מגבלת משקל של נייר בודד שנקבעה על 6% ומגבלת מנפיק של 20%. תנאי נוסף הוא שהריבית קבועה.

המדד כולל כעת 46 ניירות שונים. שלוש אגרות חוב עם משקל של מעל 5% במדד - דיסק מנ אגח טו, פועלים אגח 204 ולאומי אגח 182. שאר הניירות במדד עם פחות מ-4%, כך שמדובר במדד מפוזר למדי, אם כי מוגבל, כמובן לבנקים. מלבד חמשת הבנקים הגדולים - לאומי, פועלים, מזרחי טפחות, דיסקונט והבנק הבינלאומי, ניתן למצוא במדד גם אג"ח של בנק ירושלים ושל בנק מרכנטיל שנמצא בבעלות מלאה של בנק דיסקונט.

למרות שהמדד מאד חדש יש כבר קרן מחקה שעוקבת אחר המדד. ילין לפידות מחקה תל בונד צמודות בנקים הושקה לפני כשבוע בלבד, ומטבע הדברים אין מידע עדיין על היקף הנכסים המנוהלים. הקרן תגבה 0.25% דמי ניהול.

מדד תל בונד צמודות בנקים ללא קוקו

המדד ללא אגרות מסוג COCO הוא דווקא הוותיק יותר ופועל ברציפות משנת 2012, וכמובן שהיקף הכספים המנוהל בו גבוה בהרבה. המדד כולל את כל אגרות החוב הקונצרניות צמודות המדד בריבית קבועה שהנפיקו הבנקים ועומדות בתנאי הסף של המדד, שכוללים את אותו דירוג השקעה שהזכרנו קודם. סך הכל מדובר ב-28 ניירות ערך בלבד. מגבלת המשקל היא 10% לנייר בודד, ו-20% מגבלת מנפיק.

הניירות הגדולים במדד זהים לאלו שציינו במדד הקודם - דיסק מנ אגח טו (9.8%), פועלים אגח 203 (8.9%) ולאומי אגח 182 (6.3%).

במקרה זה ישנם הרבה מאד קרנות שעוקבות אחר המדד:

קרנות מחקות:

תכלית TTF תל בונד צמודות-בנקים ללא COCO עם 117 מיליון שקל ו-0.2% דמי ניהול.

מור מחקה תל בונד צמודות-בנקים ללא COCO במקרה זה מדובר על רק 21.7 מיליון שקל ודמי ניהול זהים.

אי בי אי מחקה תל בונד צמודות בנקים ללא COCO גובה מעט פחות, 0.18%, ומנהלת 165 מיליון שקל.

קסם KTF תל בונד צמודות-בנקים ללא COCO עם דמי ניהול של 0.15% ו-82.6 מיליון שקל.

הראל מחקה תל בונד צמודות-בנקים ללא COCO דמי הניהול עומדים על 0.17% והיקף הנכסים 286.7 מיליון שקל.

MTF מחקה תל בונד צמודות בנקים ללא COCO גם גובה 0.17% ומנהלת 122.4 מיליון שקל.

קרנות סל:

קסם ETF תל בונד צמודות-בנקים ללא COCO גובה 0.23% ומנהלת 167.6 מיליון שקל.

תכלית סל תל בונד צמודות בנקים ללא COCO עם 0.2% ו-159 מיליון שקל.

הראל סל תל בונד צמודות-בנקים ללא COCO גם גובה 0.2% ומנהלת רק 8.2 מיליון שקל.

מדד תל בונד צמודות בנקים וחברות ממשלתיות

השילוב של בנקים עם חברות ממשלתיות הגיוני משתי סיבות. ראשית מדובר ככל הנראה באג"ח הבטוח ביותר במשק. הסיבה השניה (שנובעת מהראשונה), היא ששניהם מגובים ברמה כזו או אחרת על ידי הממשלה (אם כי הבנקים לא באופן רשמי).

ההגדרה הרשמית היא שהמדד כולל את כל סדרות האג"ח צמודות שהונפקו על ידי הבנקים או על ידי חברות ממשלתיות. במקרה זה נכללים גם אג"ח בריבית משתנה. תנאי הדירוג זהים למדדים הקודמים.

מגבלת המשקל הדוקה יותר, ומגיעה ל-4% בלבד לנייר בודד, ומגבלת מנפיק של 20% כמו במדדים הקודמים. סך הכל נכללים במדד 59 ניירות.

4 ניירות צמודים למגבלת המשקל עם כמעט 4% - מקורות אגח 11, לאומי אגח 182, חשמל אגח 31 ודיסק מנ אגח טו המוכר.

נכון לעכשיו אין קרנות שעוקבות אחר המדד.

מדד תל בונד שקלי בנקים וביטוח

יוצא הדופן היחידי שמכיל אגרות חוב שקליות ולא צמודות. גם במקרה זה החיבור בין הבנקים לחברות הביטוח נראה טבעי, שכן בשני המקרים מדובר בחברות פיננסיות ובמנפיקות משמעותיות.

המדד כולל את כל אגרות החוב הקונצרניות שהונפקו על ידי הבנקים וחברות הביטוח שאינן צמודות, בעלות דירוג דומה למדדים הקודמים ושמשלמות ריבית קבועה. סך הכל מדובר על 40 ניירות ערך.

המדד שהונפק בשנת 2018 כולל מגבלת משקל של 6% לנייר בודד ומגבלת מנפיק של 20%.

הניירות הגדולים הם דיסק מנ אגח יד (6.1%), פועלים אגח 100 (6.1%), מז טפ הנ אגח 63 (5.8%), כלל מימו אגח יא (5.7%) ולאומי אגח 184 (5.2%).

קרנות מחקות:

MTF מחקה אינדקס צמודות בנקים וביטוח תעקוב עבורכם אחר המדד תמורת 0.1%. היא מנהלת 73.5 מיליון שקל.

אי בי אי מחקה תל בונד שקלי בנקים וביטוח לא גובה דמי ניהול ומנהלת 197.8 מיליון שקל.

קרנות מחקות

תכלית TTF תל בונד שקלי בנקים וביטוח לא גובה דמי ניהול ומנהלת 40.7 מיליון שקל.

מדד תל בונד צמודות נדל"ן

סקטור הנדל"ן, בדומה לבנקים, הוא אחד המנפיקים הגדולים והחשובים בתל אביב, ולכן הגיוני שיהיה לו מדד משל עצמו, גם בתחום אגרות החוב.

המדד כולל את כל אג"ח צמודות המדד בסקטור הנדל"ן שעומדות בתנאי הדירוג ומחלקות ריבית קבועה. מגבלת המשקל עומדת על 3% בלבד עם מגבלת מנפיק של 20%. מגבלת המשקל הקיצונית יחסית מגיעה על רקע שפע של ניירות שנכללים במדד - 121. המדד מפוזר מאד כך שאין כל כך משמעות לניירות בעלי משקל משמעותי למדד. 13 ניירות עם בין 2% ל-3% במדד. מי שבכל זאת בולטת היא עזריאלי, ש-5 מתוך 7 הניירות הגדולים ביותר במדד הונפקו על ידה.

למרות הפופלריות של השקעות נדל"ן בארץ, גם בשוק המניות ואגרות החוב, אין מכשיר השקעה פאסיבי שעוקב אחר המדד.

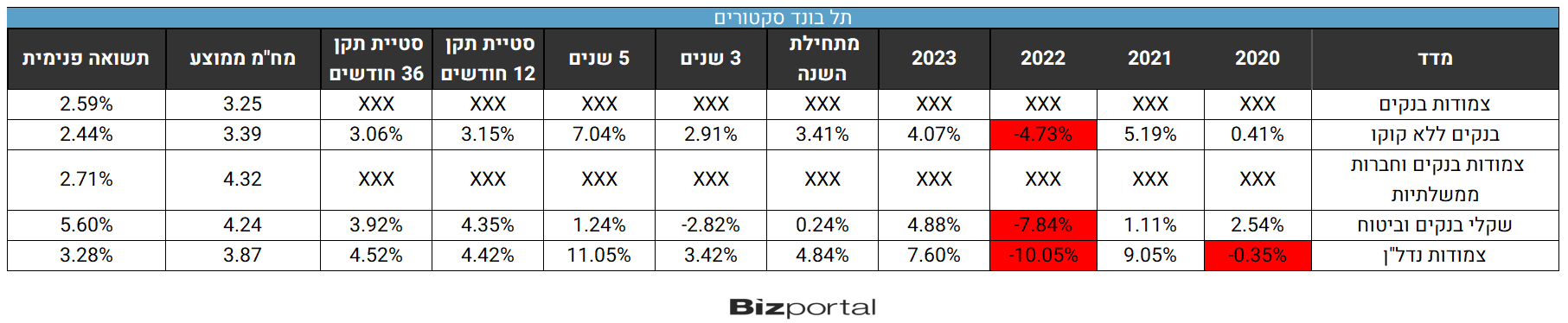

ביצועים

בחינה של ביצועי המדדים הללו בשנים האחרונות מגלה כמה תובנות מעניינות. בטבלה שלפניכם השוונו את המדדים בתקופות הזמן האחרונות, בתוספת לסטיית תקן (שמשקפת תנודתיות, כלומר סיכון), מח"מ ותשואה פנימית. להלן הנתונים:

מעניין להשוות בין המדד השקלי שעוקב אחר הבנקים וחברות הביטוח למדד הצמוד העוקב אחר הבנקים והחברות הממשלתיות. המח"מ דומה למדי. רמת הסיכון במדד השקלי שכולל את חברות הביטוח לעומת הצמוד שכולל את החברות הממשלתיות מעט גבוה יותר, אך לא באופן משמעותי. ההבדל בתשואה הפנימית הגלומה הוא של כמעט 3%, מה שמשקף פחות או יותר את ציפיות האינפלציה.

מדד הנדל"ן משקף תשואה פוטנציאלית גבוהה יותר מהבנקים, אך מדובר כמובן בסיכון גבוה בהרבה, שכן חברות הנדל"ן מועדות הרבה יותר לפשיטת רגל מהבנקים, במיוחד על רקע המצב הביטחוני בארץ. המח"מ מעט ארוך יותר משני מדדי הבנקים, מה שהיה אמור לתת תשואה דווקא נמוכה יותר, אך בפועל היא גבוהה יותר בצורה משמעותית, כך שהמדד משקף פוטנציאל גבוה יותר וגם סיכון גבוה יותר. הסיכון הגבוה יותר משתקף גם בהפסד הגבוה יותר בשנת 2022 לעומת מדדי הבנקים.

בסופו של דבר הסיכון בא לידי ביטוי גם בתשואה. התשואה הכוללת גם בחמש השנים האחרונות וגם בשלוש השנים האחרונות של המדד של חברות הנדל"ן נתן תשואה עודפת מול כל מדדי הבנקים השונים.

בהשוואה בין מדד הבנקים ללא קוקו לזה הכולל אג"ח קוקו רואים שהראשון עם תשואה פנימית מעט נמוכה יותר, כלומר השוק אכן משקף סיכון מעט נמוך יותר למדד ללא אג"ח קוקו.

תשואות המדד השקלי נמוכות בהרבה מהמדדים הצמודים, מה שמשקף את האינפלציה הגבוהה בשנים האחרונות.