מדדי אג"ח לפי מח"מ: האם צריך לחשוש ממיתון ומהן ציפיות האינפלציה?

כפי שראינו בטורים הקודמים, מדדי האג"ח בישראל הם רבים מגוונים. ישנם מדדים כלליים יותר וישנם כאלה מאד ממוקדים, הן מבחינה סקטוריאלית, הן מבחינת סוגי האג"ח – צמוד או שקלי, ממשלתי או קונצרני ועוד. בטורים הקודמים בדקנו את הביצועים לפי הפירוטים האלו וראינו אילו מדדים השתלמו יותר בשנים האחרונות.

גם תחום המח"מ מאד מפותח ומגוון. למעשה, רמת הפירוט הגדולה ביותר נמצאת בתחום הזה. הן אגרות החוב הקונצרניות והן הממשלתיות זוכות למדדים לפי מח"מ משני סוגים: צמוד ושקלי.

במקרה זה מעניין דווקא לבחון את התשואה הגלומה ולא רק את ביצועי העבר. השוואה בין המדדים הצמודים לשקליים תתן לנו מידע מסוים לגבי ציפיות האינפלציה של שוק האג"ח. כך לדוגמה הפער בין התשואה הגלומה של מדד תל גוב צמודות 0-2 לתל גוב שקלי 0-2 תתן לנו את ציפיות האינפלציה לטווח הזה.

חשוב לציין שלא מדובר באינדיקציה מדויקת. ראשית מפני שציפיות הן רק ציפיות. הן משתנות כל הזמן, והן וודאות שאכן יתממשו. בנוסף במקר זה צריך לקחת בחשבון שלמרות שהמדד בכללותו מדבר על אותה תקופת זמן בדיוק (0 עד שנתיים בדוגמה דלעיל), המח"מ הממוצע בפועל משתנה לפי אגרות החוב הספציפיות המרכיבות את המדד. כך, שוב בדוגמה של האגרות הממשלתיות הקצרות, המדד השקלי הוא בעל מח"מ ממוצע של 0.97 בלבד, בעוד המדד הצמוד הוא עם מח"מ ארוך בכחצי - 1.41.

- איך לאומי גייס אג"ח בריבית שקלית של 2.4% מתחת לריבית הגיוס של המדינה? ראיון

- הקרנות הסולידיות המנצחות של 2025, ואחת מעל כולן

- המלצת המערכת: כל הכותרות 24/7

בכל זאת ניתן להפיק מההשוואה הזו לא מעט מידע מעניין ורב ערך ביחס לציפיות השוק בנוגע לאינפלציה באופן כללי, גם אם לא באופן מאד מדויק.

כידוע, המשק הישראלי מתמודד עם אינפלציה דביקה והריבית הגבוהה יחסית עדיין לא הצליחה למתן אותה מספיק. בנק ישראל, בניגוד למקביליו בעולם, לא ממהר להוריד את הריבית בגלל המצב הייחודי במשק שמתמודד עם מציאות של אינפלציה ומלחמה. ישנם המעבירים ביקורת על מדיניות זו ואחרים תומכים בה. כמו במקרים רבים של מדיניות מוניטרית קשה להגיד בצורה נחרצת מי צודק.

וקטור אחר של ההשוואה הזו יתן לנו מידע בנוגע לנושא נוסף. עקום התשואות מתאר את התפלגות התשואה הפנימית לאורך זמן. במצב נורמלי אגרות חוב קצרות יתנו תשואה נמוכה יותר מהארוכות. במצב של "היפוך העקום" האגרות הקצרות יהיו עם תשואה גבוהה יותר, מה שישקף ציפיות למיתון. באופן פשוט הקשר בין המיתון למצב העקום הוא ההנחה שאם יתפתח מיתון בשוק הריבית תרד. האינדיקטור הזה היה די עקבי בעשורים האחרונים אך די נשבר בשנתיים האחרונות. בארצות הברית העקום היה הפוך במשך זמן רב, אך המיתון מתבושש מלהגיע. העובדה שהמיתון לא הגיע לא אומר שבשוק לא ציפו שהוא יגיע, לכן גם אם, שוב, לא מדובר באידניקטור של מאה אחוז, אבל כזה שנותן מידע רב ערך.

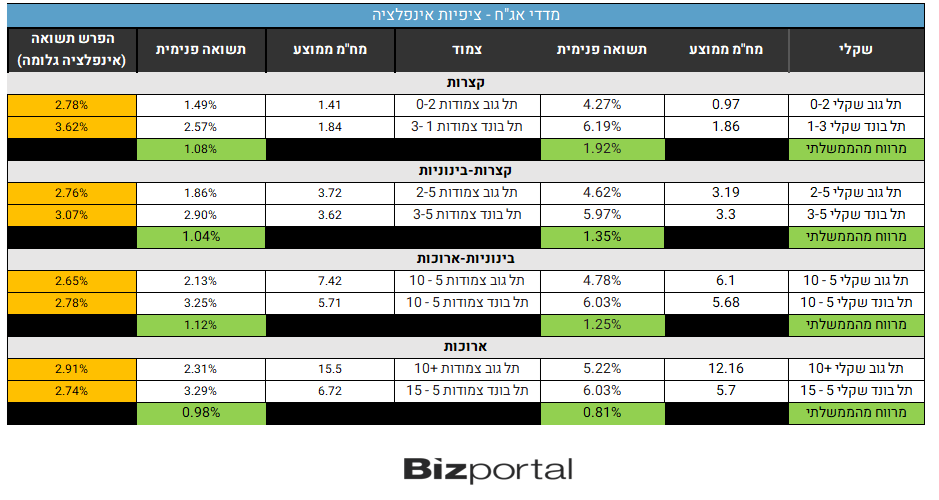

מה אומרים אם כן מדדי האג"ח בנוגע לציפיות האינפלציה ולחשש מהתפתחות מיתון. הנה הטבלה עם נתוני המדדים הרלוונטים:

- מכפיל הון של 0.9 וצבר פרויקטים של 1.7 מיליארד שקל: האם אלביט הדמיה מעניינת?

- מטריא ללוזון פיננסים: המהלך להפיכת פלטפורמת ה-P2P ל"בנק קטן"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שצפויה לזנק היום בבורסה, ומה פוטנציאל הרווח למשקיעים?

עקום תשואות נורמלי – אין חשש ממיתון?

מבט כללי על הטבלה ילמד אותנו שכמעט בכל סוגי האגרות עקום התשואות נורמלי. כלומר, ככל שהמח"מ ארוך יותר התשואה הפנימית גבוהה יותר. משמעות הדבר היא ששוק האג"ח לא משקף חששות ממיתון, למרות המצב המאתגר של המשק.

כך לדוגמה אם נסתכל על מדדי התל גוב שקלי, הרי שהם מתחילים במח"מ של 0 עד 2 שנים, ועולים ל-2-5, 5-10 ו-10+. התשואות הפנימיות הן בהתאמה: 4.27%, 4.62%, 4.78% ו-5.22% - כלומר עולות ככל שהמח"מ מטפס. התופעה חוזרת על עצמה גם בתל גוב הצמוד ובתל בונד הצמוד.

יוצא הדופן היחידי מהבחינה הזו הוא התל בונד השקלי שהמדד הקצר (1 – 3 שנים) עם תשואה ממוצעת גבוהה יותר מהמדדים הארוכים יותר. ייתכן שמדובר ביוצא דופן בגלל מאפייני הסיכון של האגרות המרכיבות את המדד הספציפי הזה.

ניתן לראות זאת גם בפער התשואות שבאגרות הקצרות הצמודות הפער בין המדד הממשלתי לקונצרני. מרווח התשואות בין האג"ח הממשלתי לאג"ח הקונצרני משקף את הסיכון העודף באג"ח הקונצרני. שוב, במקרה שלנו לא מדובר בהשוואה מדויקת שכן המח"מ לא בדיוק אותו דבר, ולעיתים ישנו פער משמעותי. ובכל זאת נציין שבאגרות הקצרות השקליות הפער בין המדד הקונצרני לזה הממשלתי הוא הגדול ביותר ומתקרב ל-2% מה שיכול להעיד על רמת סיכון גבוהה יותר באג"ח הקונצרני השקלי הקצר שבטבלה.

זו הסיבה שבאופן כללי עקום התשואות אותו בוחנים הוא הממשלתי כיון שמדובר באותו מנפיק כך שניתן לבודד את מרכיב הסיכון הספציפי המיוחס אל המנפיקים השונים, ולהבין איך השוק רואה את השינוי שיעורי הריבית העתידיים לפי התנהגות עקום התשואות.

ציפיות האינפלציה

כאמור, ניתן לגזור את ציפיות האינפלציה באופן לא לגמרי מדויק מהפער בין האג"ח הצמוד לאג"ח השקלי כשמח"מים דומים.

אגרות קצרות

ארבעת המדדים הקצרים ששייכים לקטגוריה הזו די שונים. האגרות הממשלתיות הם בטווח של 0 עד 2 שנים, בעוד הקונצרניות בטווח של 1 עד 3 שנים. בנוסף, האגרות הממשלתיות עם פער משמעותי יחסית במח"מ בין השקלי לצמוד בגלל ההרכב הספציפי של המדדים הללו.

האגרות הקצרות הקונצרניות לעומת זאת מציגות מח"מ מאד דומה – 1.86 ו-1.84 – כך שניתן לומר שההפרש ביניהם משקף לא רע את ציפיות האינפלציה. אם נאמין להפרש התשואות נראה שציפיות אינפלציה בטווח הקצר של שנה עד 3 שנים הן גבוהות מאד ומגיעות ל-3.6%. נזכיר עם זאת שכפי שכתבנו בפסקה הקודמת נראה שיש אנומליה מסוימת בתל בונד השקלי 1-3.

המדדים הממשלתיים משקפים ציפיות אינפלציוניות מתונות יותר של כ-2.8% למרות שטווח הזמן קצר יותר. המדד הצמוד הוא עם מח"מ ארוך יותר. מח"מ דומה היה נותן תשואה פנימית נמוכה יותר, כלומר אינפלציה גלומה מעט גבוהה יותר, עדיין נמוכה יותר ממה שמשקפים המדדים הקונצרנים.

המסקנה שעולה מהמידע שנותנים לנו שני סוגי המדדים היא שציפיות האינפלציה בטווח הזמן של השנתיים-שלוש הקרובות הן של כ-3%-3.5% בשנה. האינפלציה כעת היא כ-3.6% כך שמדובר על ציפיות לירידה מתונה בלבד באינפלציה בטווח הזמן הקרוב. זה אולי נותן סיבה נוספת לכך שהנגיד מתעקש להשאיר את הריבית במשק ברמה כה גבוהה.

קצרות בינוניות

גם במקרה זה המח"מים לא ממש מתואמים. המדד של האגרות הממשלתיות הוא של 2 עד 5 שנים, בעוד הקונצרני הוא של 3 – 5 שנים. בנוסף, פער המח"מ הממוצע בממשלתי גדול יותר מאשר בקונצרני. בשני המקרים, הממשלתי והקונצרני, המח"מ באגרות הצמודות מעט ארוך יותר, כך ששוב היינו מצפים שבמח"מ דומה הפער יהיה מעט גבוה יותר.

למרות כל אי הדיוקים עדיין ניתן לראות שהמדדים משקפים ציפיות אינפלציה של כ-2.8% עד 3% - מעל היעד של בנק ישראל. המסקנה היא ששוק אגרות החוב משקף הבנה שהאינפלציה תישאר גבוהה מהיעד גם בחמש השנים הבאות. למעשה מבט מהיר אל החלקים הבאים של הטבלה מראה שאין צפי לחזרת האינפלציה ליעד כלל.

בינוניות ארוכות וארוכות

במקרה של מדדי אגרות החוב הבינוניות-ארוכות המח"מים של המדדים מסונכרנים – 5 עד 10 שנים בשני סוגי המדדים, תל גוב ותל בונד. הם משקפים ציפיות אינפלציה מתונות יותר של כ-2.6% - 2.8% - עדיין מעל היעד.

מדדי אגרות החוב הארוכות הממשלתיות והקונצרניות לא ניתנים להשוואה בגלל השוני הגדול ביניהם. מכל מקום גם פה ציפיות האינפלציה לא יורדים מתחת ל-2.7%, מעט יותר מהיעד הרשמי.

האינפלציה פה כדי להישאר או שפשוט היעד לא ריאלי?

המסקנה שניתן להסיק היא שבטווח הקרוב, הבינוני, ואולי אפילו הארוך, עדיין צפויה לנו אינפלציה גבוהה למדי, כלומר מעל היעד. ישנו צפי להתמתנות מסוימת בשנים הקרובות, אך בשוק לא מאמינים ביעד אינפלציה של 2%, לפחות כפי שהדבר משתקף בשוק אגרות החוב.

נציין שלאחרונה נשמעים יותר ויותר ספקות ביחס ל"קדושתו" של יעד אינפלציה של 2%, שנראה כשרירותי במידה מסוימת. במשק בעל צמיחה בריאה ישנה אינפלציה טבעית מסוימת, אבל על סמך מה נקבע 2% כאותה אינפלציה בריאה? ייתכן שגם אינפלציה של 2.5% או אפילו 3% יכולה להתקיים בכלכלה בריאה וצומחת. כלכלנים מכובדים כמו מוחמד אל עריאן ואחרים טוענים מזה זמן שיש לעדכן את יעדי האינפלציה ולא לקדש את רף ה-2%.

נכון לעכשיו הבנקים המרכזיים לא מקבלים זאת ומנסים להחזיר את האינפלציה ליעד. ייתכן שההתעקשות הזו נובעת גם מהצורך בשמירה על אמינות, כששינוי יעד האינפלציה יוכל לערער את אמון השוק בבנקים המרכזיים. ייתכן שבהמשך יתקבלו יעדי אינפלציה גמישים יותר.

- 3.מעניין מאוד. תודה. (ל"ת)הקורא 13/10/2024 17:43הגב לתגובה זו

- 2.אינפלציונרים 13/10/2024 10:56הגב לתגובה זוב 2% אינפלציה. אתה מפסיד כל עשור 20% מערך הכסף. ב 3% אינפלציה חצי מהכסף מאבד מערכו תוך 23 שנה. ככה מכריחים אותך ל"השקיע". בתקווה שעל הגלגל תרוויח ולא תפסיד.

- 1.אזרח 12/10/2024 20:30הגב לתגובה זורעב