האם קרן הפנסיה הגדולה מנורה בדרך למטה? - איבדה מיליארדי שקלים למתחרים

פסגות היתה המובילה בשוק קופות הגמל, אבל היא סבלה מבינוניות בתשואות ואיבדה את הבכורה. עשרות רבות של מיליארדים עברו מקופות הגמל וקרנות ההשתלמות שהיא ניהלה לאלטשולר שחם וילין לפידות - הסוף היה רק עניין של זמן: בסוף אלטשולר שחם קנה את פסגות.

בשוק הפנסיה יש מספר חברות ביטוח שמובילות, כאשר מנורה מבטחים היא הגדולה ביותר עם ניהול של 165 מיליארד שקל אבל הסיבה היא לא בזכות תשואות טובות. הסיבה האמיתית היא כמו מה שהיה בפסגות - בזכות עמיתים שלא ממש בודקים את הפנסיה שלהם. אבל משהו משתנה בשנים האחרונות, וגם הפעם זה קשור לאלטשולר שחם.

אלטשולר שחם נכנסו לתחום הפנסיה עם התמקדות בפנסיה ברירת מחדל והם המגייסים הגדולים בשנים האחרונות. הם מצליחים בזכות התשואות, אם כי בשנה האחרונה התשואות שלהם ממש לא בצמרת. המטרה שלהם היא לשכפל את ההצלחה בשוק הגמל ולקחת ממנורה, ומהמובילות האחרות, נתחי שוק. הם כבר מנהלים 25 מיליארד שקל בפנסיה, יותר מכפול מהמצב לפני שנה. רוב הגידול - הפקדות שוטפות ובעיקר גיוסים של חוסכים שעברו מגופים אחרים.

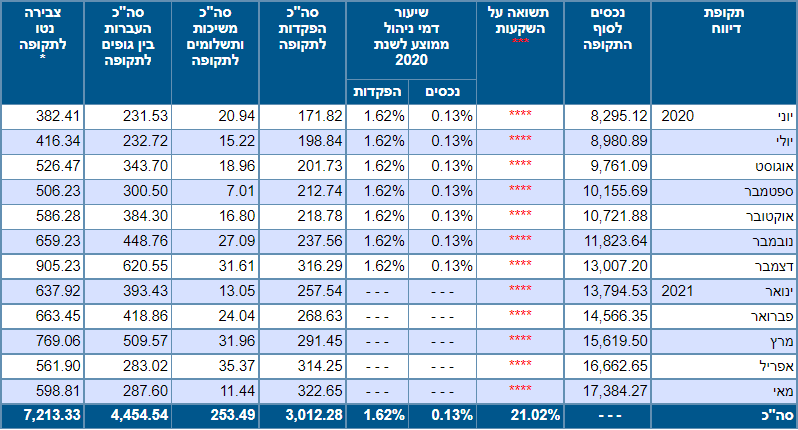

המצב באלטשולר שחם בשנה האחרונה הוא תמונת ראי של מנורה מבטחים. הנה היצירות והתשואה של הקרן הכללית (מסלול עד גיל 50 על פי המודל הצ'יליאני) של אלטשולר פנסיה:

- המבוטחת הודתה ששיקרה - וזכתה בכיסוי ביטוחי

- בזק מוותרת על רכישת אקסלרה טלקום של קרן אלומה

- המלצת המערכת: כל הכותרות 24/7

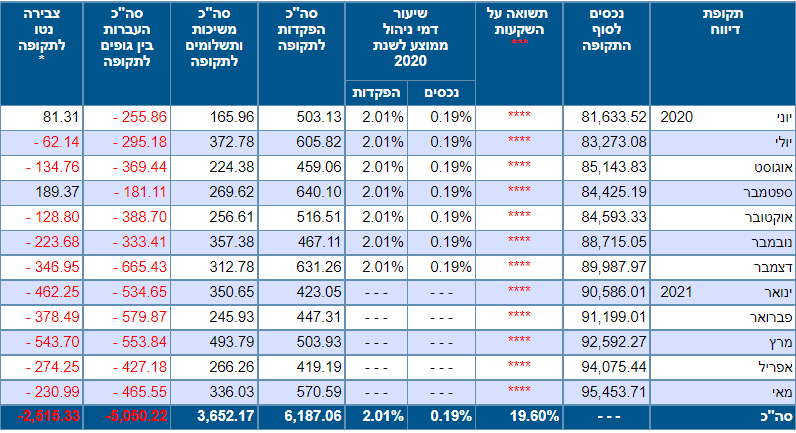

והנה המצב בקרן הכללית של מנורה:

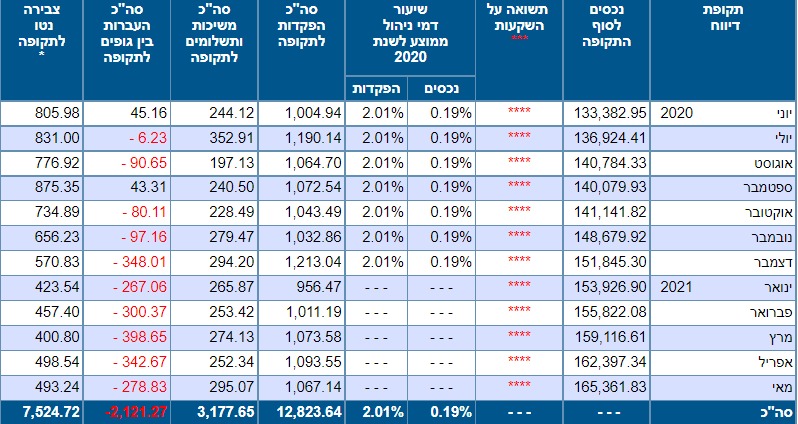

צריך לציין שהקרן הכללית של מנורה סגורה למצטרפים חדשים (בעקבות המעבר למודל הצ'יליאני - מודל תלוי גיל) ולכן לכאורה אפשר לומר שמדובר בהשוואה שעושה עוול למנורה, כיוון שלא יכולים להיכנס כספים חדשים, וחלק ממבוטחי מנורה מעבירים את הכספים למסלולים אחרים בתוך החברה, אבל האמת היא שגם כאשר מסתכלים על המספר הכללי - כלומר כל הכספים שמנוהלים במנורה - 165.3 מיליארד שקל, התוצאה היא דימום החוצה של מיליארדי שקלים.

בשנה האחרונה דיממה מנורה 2.1 מיליארד שקלים, אבל כדאי לשים לב לגם לעובדה שלמעשה כמעט כל הכספים יצאו בחצי השנה האחרונה. מאז דצמבר האחרון קצב הדימום גדל - בין 300 ל-400 מיליון שקל בחודש. כלומר קצב שנתי של 4 מיליארד שקל.

- יד שנייה ממעמד הביניים: השוק החלופי שמספק לנו את הצורך לקנות

- יום הולדת, הוצאה נכבדת: איך הפכו מסיבות הילדים להפקות ענק של אלפי שקלים?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- יד שנייה ממעמד הביניים: השוק החלופי שמספק לנו את הצורך לקנות

אז בזכות התשואות הטובות של השנה האחרונה (מישהו אמר היציאה מהקורונה?) במנורה פחות מרגישים את הפגיעה (תשואה של 23.1 לעומת 21% באלטשולר שחם), אבל לאבד כספים בקצב של 4 מיליארד שקל בשנה זה לא עניין של מה בכך - גם כשאתה גוף גדול.

שוק הפנסיה פחות נייד משוק הגמל והוא גם נחשב פחות רווחי, אם כי הוא יותר בטוח וסולידי. הלקוחות מפקידים מדי חודש ומגדילים את סכום החיסכון והניודים יחסית מעטים.

גישה הרווחת בקרב החוסכים שמדובר בכספי פנסיה ולכן לא בודקים אותם כל חודש וגם לא כל כמה חודשים. הבעיה שהרוב גם לא בודקים כל שנה. ולמה בעצם לבדוק? ראשית, כי תמיד (כמעט) אפשר לנסות להוריד את דמי הניהול, אלא אם אתם כבר נמצאים בקרנות בדמי ניהול נמוכים (פנסיה ברירת מחדל) ושנית - למרות שבטווח הארוך התשואות של הגופים המנהלים אמורות להיות יחסית קרובות, בפועל זה לא בדיוק כך - מספיק שהגוף שבחרתם יניב תשואה שנתית של שתי עשיריות יותר מגוף אחר, כדי שזה יתבטא בפנסיה כוללת הגבוהה בעשרות אחוזים (כשתגיעו לפנסיה).

ולכן - צריך לבדוק. וכשתבדקו תגלו (חלקכם) שהתשואה שלכם לא משהו ביחס לאחרים. ב-12 החודשים האחרונים התשואה היא נהדרת - סביב 20%, אבל מובילה מעל כולם הפניקס עם תשואה של 23.6%, אחריה איילון-מיטב עם 22.8% וכלל עם 22.6%. אלטשולר ממש לא בצמרת, אם כי בטווח של 5 שנים היא מובילה.

זה יכול להשתנות - התשואות בחודשים האחרונים באלטשולר חלשים מאוד ואם זה יימשך, אז גם בדירוג לטווחים ארוכים יותר היא תרד מהצמרת.

ראש בראש - אלטשולר מול מנורה

אלטשולר כאמור השיקה קרן ברירת מחדל. מדובר על קרנות שזכו במכרז של המדינה, שאליהן מעסיק מפריש כספים חדשים עבור חוסכים שלא בוחרים לאן להפריש את כספי הפנסיה שלהם. ארבע הקרנות שזכו במכרז - אלטושלר שחם, מיטב דש, והשתיים שנמכרות ויוצאות מהמשחק: הלמן אלדובי ופסגות - מחויבות לקבל חוסכים חדשים בדמי ניהול מופחתים מאוד.

אלטשולר נהנית מהפקדות של החוסכים וגם מניודים בזכות תשואות טובות יחסית בטווח הבינוני. על פני תקופה של 5 השנים האחרונות השיג אלטשולר במסלול הפנסיה לבני 50 ומטה תשואה של 59%, מנורה השיג 11% פחות מאלטשולר - רק 48%. פער של 11% מצטבר בסופו של דבר לעשרות ומאות אלפי שקלים בקרן הפנסיה. לצורך ההמחשה: קרן פנסיה עם 1 מיליון שקל בתשואה הגבוהה תהיה שווה רק 900 אלף שקל בקרן שהשיגה תשואה נמוכה. בקרן פנסיה של 2 מיליון שקל בתשואה הגבוהה מדובר על 1.8 מיליון שקל בתשואה הנמוכה יותר - כלומר 200 אלף שקל פחות בקרן הפנסיה.

עוד בולטים בפנסיה לטווח ארוך - הפניקס כלל ומיטב-איילון. ובתחתית - פסגות, הלמן אלדובי ומגדל.

רוצים להוריד את המס על הפנסיה? צפו בשלוש דרכים לעשות זאת:

כמעט אף פנסיונר לא מודע לכך, אבל יתרות הון של פחות מ-800 אלף שקל מזכות בפטור ממס. כמו כן ניתן לנצל פטור על פנסיה משכר נקי ממס וקיימת דרך בה תוכלו למשוך כספים מקופת הגמל מבלי לשלם 35% מס - בידקו את הפנסיה שלכם.

ניתן אף לקבל החזר רטרואקטיבית על המס שכבר שולם - החזר שיכול להגיע לאלפי שקלים. אז מה צריך לבדוק? ירון שמיר, מומחה לפנסיה, מסביר:

- 12.איציק 23/06/2021 18:31הגב לתגובה זוהסיבה שעזבתי את מנורה מבטחים היא לא בגלל התשואה אלה בגלל השירות הדפוק וזמן התגובה האיטי והמסורבל.....

- 11.יניב ירקת 23/06/2021 15:52הגב לתגובה זונכון שלא הכי גבוהות בשוק אבל ממשק ושרות לקוחות טובים ותשואות סבירות מאוד בהסתכלות ל5 שנים אחורה

- 10.מבין בעניינים 23/06/2021 15:43הגב לתגובה זובתוך קופת גמל שכיר...לקנות את הביטוח מבחוץ שגם ככה עולה יקר כיום. לנהל בכיף את הכסף עצמאית.. למביני עניין בלבד...

- 9.שלמה 23/06/2021 08:44הגב לתגובה זואתם לא נותנים פירוט ביצועים. לא מסבירים לציבור את החשיבות של קופה גדולה וחזקה. תבדקו מה קרה לקרן הפנסיה ולעמיתים החברים בזו שנהרגו עובדים מהטיל שנפל ברכבת. לא מסבירים על איתנות פיננסית של הקרן ומטעים את ציבור שהדבר הכי חשוב הוא תשואה.

- מבין עניין 26/06/2021 19:30הגב לתגובה זורואים שאתה עובד במנורה למה אתה לא מזכיר את אסון הכרמל!!!! תגובה אינטרסנטית ותו לא

- 8.מבין2 22/06/2021 21:50הגב לתגובה זומנורה, דמי ניהול הכי גבוהים, תשואה הכי נמוכה, לכן הלקוחות בורחים.

- 7.משה 22/06/2021 21:24הגב לתגובה זוהכישלון של מנורה חושף סוף סוף את הניהול הכושל של בן אסאייג את גריפל. האמת יוצאת לאור בסוף.

- 6.מבין 22/06/2021 19:37הגב לתגובה זואחרונים בכלמוכרים היסטוריה ומחביאיםמהווה.מי שמבין עובר לפניקס,מנורה וכלל

- 5.זה היה נכון לעבר . מיוני הכסף נוסע הפוך מאלטש לפניקס כלל ומנורה (ל"ת)אנונימי 22/06/2021 18:16הגב לתגובה זו

- 4.א 22/06/2021 17:35הגב לתגובה זולא חוכמה גדולה להביא תשואות בגוף קטן וגמיש. כשאתה ענק וכבד זה כבר הרבה יותר קשה. הבחירה של אלטשולר להתמקד בחו"ל אולי נכונה כי הוא גדול מידי לשוק אבל הידע, המיומנויות, הקשרים נדרשים לניהול בחו"ל גבוהים וקשים יותר. כרגיל בכל ניהול וגם בהשקעות נדרש לחיות את השטח. קשה יותר לחיות מרחוק ובכל מקרה זה דורש השקעה גדולה יותר.לכן ספק אם יוכל להמשיך ולהוביל בפרט בפנסיה שם העמלות שלו נמוכות. זה גם מתכון לסבסוד צולב עם קופות הגמל ושאר פעולותיו שגם שם הוא כבר גדול על השוק המקומי.

- כל כך צודק . ניתוח נכון (ל"ת)אנונימי 22/06/2021 19:43הגב לתגובה זו

- 3.בוב 22/06/2021 17:26הגב לתגובה זותוכל להרחיב על טיפ מספר 2? למי פונים ואיך בעניין החזר מס על הפקדות לפנסיה?

- 2.דני 22/06/2021 17:04הגב לתגובה זוהייתי בקרן קטנה . הבדל של שמיים וארץ

- 1.בוריס 22/06/2021 17:01הגב לתגובה זומעדיף להיות בקרן מבוססת יותר שהיא חברת ביטוח