איפה תקבלו ריבית גבוהה יותר על פקדון לשנה?

הריבית במשק עולה ואתם אמורים לקבל ריביות גבוהות יותר על הפקדונות בבנקים. זה הלך קשה, הבנקים לא ממש רצו לגלגל את עליית הריבית לציבור. נוח להם לשמור את ההפרש כמה שיותר אצלם. זה טוב להכנסות שלהם, אבל בסופו של דבר הם נאלצו להעלות את הריביות.

הראשון ששבר את השוק הוא בנק דיסקונט בראשות אורי לוין, ומגיע להם כל התשבחות על כך. שאר הבנקים נאלצו להתיישר ולהעלות גם הם את הריביות. בשבוע שעבר בנק ישראל המשיך והעלה את הריבית והבנקים בעקבותיו מעלים גם הם את הריביות שהם נותנים, אבל פחות מאשר העלייה בריבית בנק ישראל - בנק ישראל העלה את הריבי ב-0.75% אבל הבנקים העלו רק ב-0.5%. כן, הם עדיין מנסים לעשות מה שהם יכולים כדי שאתם תקבלו פחות והם יותר. חבל.

בכל מקרה, אחרי הביקורת כאן בביזפורטל על כך שההצעות של מזרחי טפחות ושל לאומי לא באמת מתחרות במגרש של פקדון לשנה, אלא מאלצות את הלקוחות לנעול את הכסף לשנתיים לפחות (זה בעייתי בכל מקרה כי אנשים לא רוצים לנעול את הכסף לזמן ארוך וזה בעייתי בפרט בתקופה של עליית ריבית) אז כעת סוף סוף גם הם מתחרים במגרש של פקדון לשנה.

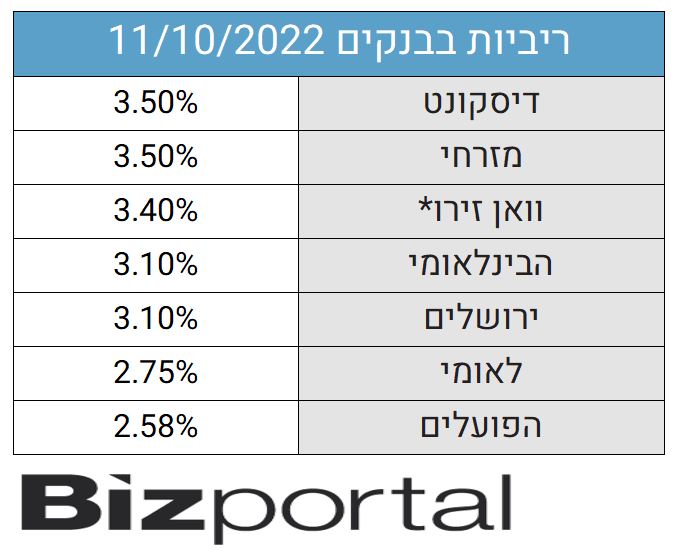

הנה הריבית המעודכנת נכון להיום בפקדון לשנה:

* יצוין - בנק וואן זירו לא מציע מסלול של ריבית קבועה אלא רק מסלול של ריבית משתנה, כלומר ריבית שזזה בהתאם לעלייה בריבית בנק ישראל. לפני העלאת הריבית האחרונה וואן זירו הציע ריבית של 2.65% וכעת עם העלאת הריבית הריבית שלו עלתה ל-3.4%, כלומר הוא גלגל את כל העלייה בריבית בנק ישראל לציבור, ויותר מכך - בהנחה שריבית בנק ישראל תמשיך לעלות (כפי שבנק ישראל עצמו צופה) אז הריבית שיקבל החוסך בבנק וואן זירו תמשיך לעלות ללא צורך בפעולה מצד החוסך. וזה יתרון חשוב למי שרוצה 'לשגר את הכסף ולשכוח'. אבל כן, בגלל העובדה הזו הריבית הזו קצת יותר נמוכה מהריביות אצל בנק דיסקונט ומזרחי. מעבר לכך - מי שהתחיל לחסוך בוואן זירו עוד לפני העלאת הריבית האחרונה כבר נהנה מעליית הריבית הנוכחית, בניגוד לחוסכים אצל דיסקונט ומזרחי ש'נעולים' עם הריבית הקודמת, הנמוכה יותר.

- 800 מיליון שקל: בנק דיסקונט יעניק מימון רחב לרפק וקבוצת שמיר

- השנה של מנהלי הבנקים - הטוב, החלש, הפיננסי, והאם כל אחד יכול לנהל בנק?

- המלצת המערכת: כל הכותרות 24/7

ומה לגבי שני הבנקים הגדולים, לאומי והפועלים?

שני הבנקים הגדולים ביותר במערכת הבנקאית אולי מרגישים שהם בכלל לא צריכים להתחרות. הם מרשים לעצמם לזלזל בציבור ולתת ריבית נמוכה בצורה משמעותית ביחס לאלטרנטיבות.

למחשבון פקדון לחצו כאן

ומה לגבי קרן כספית?

אלטרנטיבה שהפכה להיות רלוונטית לבנקים היא קרן כספית. אפשר לראות בחודשים האחרונים כיצד הציבור מעביר לשם כספים בהמוניו. הקרנות הכספיות חוזרות להיות מעניינות לאנשים שרוצים לחסוך אבל לא לנעול את הכסף. היא נזילה, ומספקת כעת תשואה של 2% ויותר. אז נכון, ריאלית זה עדיין הפסד אבל בתקופה של ירידות בשווקים הציבור לא רוצה להפסיד כסף בבורסה ומעביר את הכסף לתשואה חסרת סיכון בקרנות הכספיות, כאשר בקרנות כספיות יש מס רווחי הון רק על רווח ריאלי ובתקופה של אינפלציה גבוהה - זו דרך טובה לשמור, לפחות חלקית, על ערך הכסף. בטווח הארוך הבורסה מנצחת את הקרנות הכספיות, אבל בטווח הקצר הקרנות הכספיות מספקות עוגן לחוסכים.

- יד שנייה ממעמד הביניים: השוק החלופי שמספק לנו את הצורך לקנות

- יום הולדת, הוצאה נכבדת: איך הפכו מסיבות הילדים להפקות ענק של אלפי שקלים?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- יד שנייה ממעמד הביניים: השוק החלופי שמספק לנו את הצורך לקנות

- 9.לא מדויק 17/10/2022 22:30הגב לתגובה זובחודש בקושי מגרדות 0.15 ובשנה 1.8. נא לא להטעות את המשקיעים וישנן קרנות כספיות שנותנת גם פחות מזה . גם אני בפנים ולא ככ מרוצה אך זה מה יש הון לעכשיו.. לא מבין אם הכספיות מושקעות המרצים שהטווח שלהם שנה ומקבלות ריבית ג'מבו מועדפת מבנק ולמרות זאת במשך חצי שנה צברו בקושי חצי אחוז ולא מעבר . בקיצר מכישר די נחות ועלוב אהמהמה זה מה יש

- 8.חנוך11 17/10/2022 17:12הגב לתגובה זואיפה ניתן לראות את התשואה הפנימית של כל קרן?

- 7.אורי 17/10/2022 15:55הגב לתגובה זוסגרתי 200 אלף לשנתיים , לאחר התמקחות 4% לשנה בריבית קבועה , כאשר הפריים 4.25% , ריבית מצוינת , לדעתי קצה העלאות הריבית תיכף יפסק

- הריבית רק בראשית דרכה כמו כלום היא תעלה ל-6% -11% (ל"ת)דש 18/11/2022 19:28הגב לתגובה זו

- 6.ניסן 14/10/2022 12:06הגב לתגובה זולאחר התמקחות הציעו ל 13 חודש עם 3 נקודות יציאה 3.6% שנתי סכום של מאה אלף.אני לא מצאתי תכנית כזאת באתר שלהם.ולפי האתר הריביות פחות אטרקטיביות.מניסיון כדאי להתמקח עם נציג.

- 5.אולי להחליף בנק? (ל"ת)גורג 13/10/2022 16:55הגב לתגובה זו

- 4.משקיע 13/10/2022 12:41הגב לתגובה זובדיגיטל נותנים יותר מ1 אחוז יותר על הפרסומות עבור סכומים גדולים. עבור 500,000 שקל אפשר לקבל 4.2 ל5 שנים עם תחנת יציאה אחרי שנתיים.

- ניסן 14/10/2022 12:14הגב לתגובה זובתקופה של ריביות עולות לא חושב שכדאי לסגור לשנתיים עד לנקודת יציאה כי הריבית תעלה זוהי המגמה כרגע.

- 3.מחשבון ביטוח חובה 12/10/2022 13:11הגב לתגובה זומחשבון פיקדונות כמו בביטוח חובה 10:48 אהבתי 1 לא אהבתי 0 המפקח על הבנקים צריך להקים "מחשבון פיקדונות" ולחייב את כל הגופים הנותנים פיקדונות לדווח מראש בתחילת כל חודש איזו ריבית דה ריבית שנתית הם מעניקים לפיקדונות ל 1,2,3,4,5 שנים לפי ריבית קבועה / צמודה למדד המחירים / תלוית פריים. לכל חלופה יש לקבוע מהו הקנס (ריבית מופחתת לשבירת החיסכון). בנק אשר לא יעבור מידע - לא יוכל לקבל פיקדונות מהציבור באותו החודש. בנר אשר העביר מידע - לא יוכל לשנות את התנאים ולהעניק פיקדונות בריבית גבוהה יותר ממה שפירסם באותו החודש. כפי שרשות שוק ההון חייבה את חברות הביטוח לפרסם את פרמיית ביטוח החובה השנתית בכל חודש וחודש לפי נפח המנוע והימצאות מנגנוני בטיחות ברכב, כך גם על המפקח על הבנקים להקים אתר "מחשבון פיקדונות" ולחייב את הבנקים לעמוד בפירסום ולאפשר למפקידים לבצע השוואה אמיתית עם חלופות נפוצות.

- 2.מה לגבי מקמ? (ל"ת)אריה 11/10/2022 22:17הגב לתגובה זו

- 1.אבי מלאומי 11/10/2022 19:54הגב לתגובה זוהעברתי אליהם מיליון שח ושלאומי יחנקו.

- חכם בלילה חח 17/10/2022 22:38הגב לתגובה זוולאיזו תקופה ותחנות יציאה או שאתה פשוט בוט של דיסקונט