בדיקת ביזפורטל: אלו הריביות שתקבלו בבנקים - מי הבנק שנותן את הריבית הכי גבוהה?

בדיקת ביזפורטל:

הפיקדונות חוזרים להיות מעניינים, בהנחה שאתם רוצים 'לנעול' את הכסף ולקבל עליו תשואה. עד גל העלאות הריבית של השנה האחרונה הפיקדונות בבנקים נתנו אפס ולמעשה אפילו ריבית שלילית (בהתחשב באינפלציה ובמיסוי הנומינלי של 15% עליהן) אבל מאז עליית הריבית - זה כבר סיפור אחר. הבנקים כבר נותנים לכם ריביות וזה אומר שבמקום שהכסף 'ישכב' ויעלה אבק בעו"ש (או יותר גרוע - יישחק בגלל האינפלציה שהגיעה ל-5.4%) כעת אפשר לקבל ריבית על הפיקדון בבנק.

יש גם אלטרנטיבות כמו קרנות כספיות (למדריך), אבל הציבור מעביר עשרות מיליארדים בכל חודש לפיקדונות ורק 5 מיליארד שקל לקרנות הכספיות (למשל בינואר). אז לפחות מבחינת רוב הציבור - הפיקדונות נחשבים יותר בטוחים והם מעדיפים לחסוך את הכסף שם.

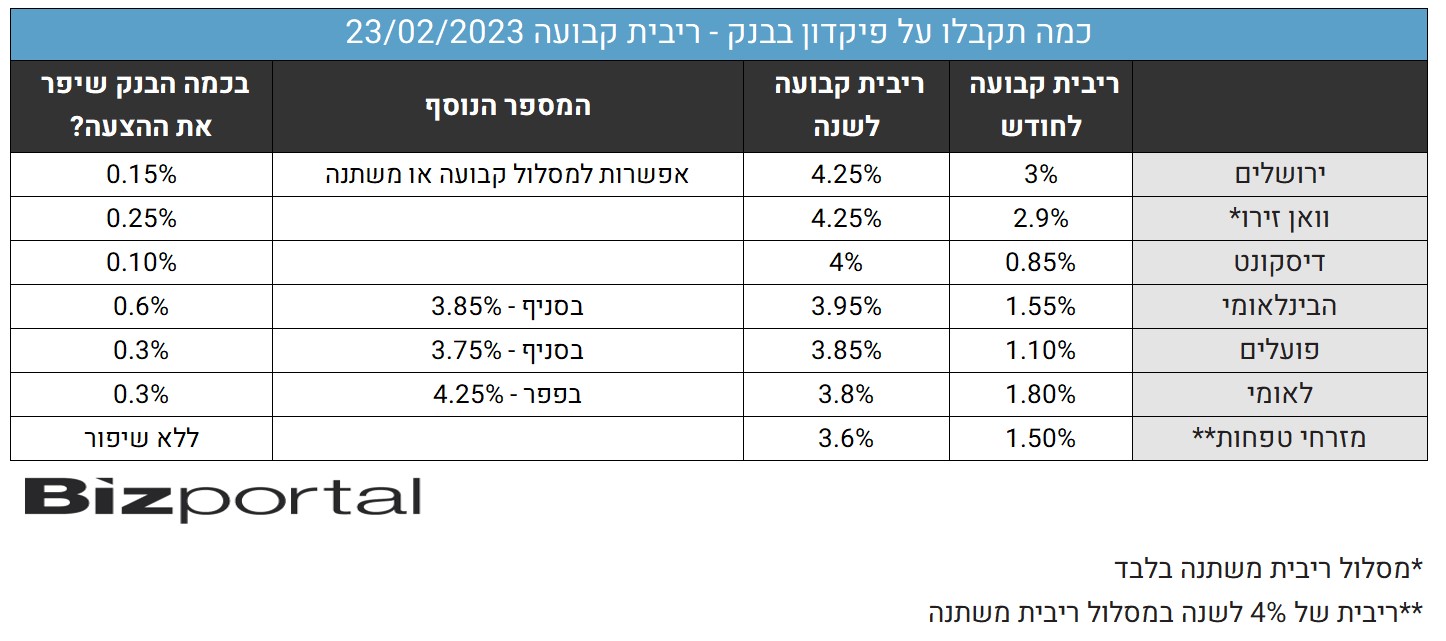

השבוע הבנק ישראל שוב העלה את הריבית ב-0.5% והשאלה היא - כיצד זה התגלגל אל הריביות שאתם יכולים לקבל בבנקים השונים? הנה המספרים בפיקדון לשנה בריבית קבועה:

בבנק ONE ZERO וגם בבנק ירושלים, תקבלו את הריבית הגבוהה ביותר. אם תשאירו את הכסף לשנה תקבלו 4.25%. יצוין כי בוואן זירו מדובר על מסלול שהוא רק ריבית משתנה - כלומר, אם הריבית תמשיך לעלות אתם תקבלו יותר (ובינתיים זה מה שקורה - הריבית עדיין עולה), אבל אם הריבית תרד אז גם הריבית על הפיקדון תרד. מנגד, בבנק ירושלים אתם יכולים 'לנעול' את הכסף לשנה בריבית הזו או לקבל את אותה ריבית במסלול של ריבית משתנה.

- הבינלאומי בצמרת - דיסקונט בתחתית; לאומי ומזרחי מאכזבים

- דיסקונט מתעקש לספק ריבית נמוכה לחוסכים בפיקדונות - 3.5% בלבד לפיקדון לשנה

- המלצת המערכת: כל הכותרות 24/7

ומה לגבי הבנקים הגדולים? במסלול הריבית הקבועה - בנק דיסקונט מציע לכם ריבית של 4% על פיקדון לשנה. הבינלאומי ייתן לכם 3.95% (בדיגיטל) או 3.85% (בסניף) וזאת בהנחה שתפקידו יותר מ-50 אלף שקל. על חיסכון קטן יותר תקבלו 10 נקודות האחוז פחות. בנק הפועלים ייתן לכם 3.85% (בדיגיטל) ו-10 נקודות האחוז פחות בסניף, וזאת בהנחה שתפקידו 50 אלף שקל ומעלה. בנק לאומי ייתן לכם 3.8% לשנה (לפיקדון שהוא החל מ-1,000 שקל), בנק מזרחי ייתן לכם 3.6% (4% אם תקחו את מסלול הריבית המשתנה). ב'פפר' של לאומי תוכלו לקבל 4.25% לשנה בהנחה שהכסף סגור לשנתיים (סה"כ 8.68%).

ומה באשר לפיקדון קצר של חודש? בנק ירושלים ייתן לכם 3%, וואן זירו ייתן לכם 2.9% לחודש. בנק לאומי ייתן לכם 1.8%, בבינלאומי 1.55% (בדיגיטל. 1.4% בסניף), במזרחי 1.5%, בפועלים תקבלו 1.1% ובדיסקונט 0.85% (בדיגיטל).

כמובן - צריך לזכור, המספרים הללו הם המספרים 'הרשמיים' של הבנקים שייכנסו לתוקף הלילה. אבל מי אמר שאתם צריכים להסתפק בריביות הללו? אם אתם רוצים ויכולים, ויש לכם כסף פנוי, אתם יכולים להתמקח עם הפקידים בבנק על הריביות וסביר להניח שתקבלו יותר. כך למשל, כשניסינו בחודש שעבר לקבל פיקדון באחד הבנקים - הצלחנו לקבל ריבית גבוהה ב-0.6% לעומת המספר הרשמי.

- יד שנייה ממעמד הביניים: השוק החלופי שמספק לנו את הצורך לקנות

- יום הולדת, הוצאה נכבדת: איך הפכו מסיבות הילדים להפקות ענק של אלפי שקלים?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- יד שנייה ממעמד הביניים: השוק החלופי שמספק לנו את הצורך לקנות

מי הבנקים ששיפרו את ההצעה בעקבות עליית הריבית במשק (כזכור: 0.5%) ומי לא?

וואן זירו ראשון כאשר הוא העלה ב-0.25%, בנק ירושלים העלה את הפיקדון שלו ב-0.15%, דיסקונט העלה ב-0.1%. את הטר"ש מקבל מזרחי טפחות - שלא העלה בכלל והוא יורד למקום האחרון, אחרי ששאר הבנקים העלו יותר.

הפועלים, לאומי והבינלאומי, שהיו בתחתית עד עכשיו, העלו בצורה משמעותית יותר - הפועלים העלה ב-0.2-0.3% (תלוי אם דיגיטל או בסניף), לאומי העלה ב-0.3%, והבינלאומי שהיה אחרון הקפיץ ב-0.5-0.6%, בהחלט משמעותי, וזה מביא אותו למיקום טוב יותר בין הבנקים.

למה אתם לא מקבלים את מלוא העלאת הריבית בפיקדון?

אבל מדוע בעצם הבנקים לא מגלגלים אליכם לפיקדון את מלוא העלאת הריבית? הסיבה הראשונה היא כמובן כי הם יכולים. הציבור ממשיך להפקיד את הכסף לפיקדונות ולא ממש שוקל אלטרנטיבות. אז הם לא באמת מתחרים עליכם. אבל מעבר לכך אומרים לנו בבנקים - ויש בזה צדק - 'מה אתם רוצים מאיתנו, תשואות האג"ח נמוכות יותר ולכן אנחנו לא יכולים לקחת את הסיכון הזה ולתת ריביות גבוהות יותר'.

- 12.שלום 27/02/2023 20:52הגב לתגובה זוויש עמלה אם אני רוצה להוציא את הכסף אחרי חודשיים?

- 11.לרון 27/02/2023 12:22הגב לתגובה זוהאם המדור מיועד לנמרוד סופרין? הרי לאנשים אזל הכסף!?!?!

- 10.פריגמן 24/02/2023 12:59הגב לתגובה זומי דואג לנו הלקוחות? עם הריבית עולה ב 0.5% הם מיידמעלים את ההלוואות או משכנתא באותו. אחוז שהעלה בנק ישראל.....למה לא נותנים אותה העלייה????כי אין מי שיחייב אותםהפקרות.

- 9.סוחר 24/02/2023 09:34הגב לתגובה זולא מבין למה לא קונים מקמ במקום "להתמקח" עם הבנקים... 4.5 שקלי בלי טובות מאף אחד ונזיל.

- מני 26/02/2023 11:03הגב לתגובה זוונזיל ? רק אם אתה מוכן גם למכור בהפסד.

- 8.כרק 24/02/2023 01:14הגב לתגובה זונגד כיוון השוק, הבנקים הישראלים בנקים של חלאות.

- 7.חזי 23/02/2023 21:36הגב לתגובה זוכך אוכל להתגונן מהתפרצות אינפלציונית

- 6.למה אתם מסתירים את הריביות של בנק יהב שהן הגבוהות מכולם (ל"ת)שנחל 23/02/2023 20:56הגב לתגובה זו

- רוסלן 21/03/2023 12:58הגב לתגובה זולפני חודשיים (24.01) קיבלתי 4.5% על סכום 1800000שקלים על אחרי 15 דקות דיוויחים של פקידה עם הנלה. בפירסומת דיברו רק על 3.93% ביקשתי 4.5% וקיבלתי. כעת יש כבר 12000 רווח. יותר שאני משלם על שכירות

- מישו 26/02/2023 10:33הגב לתגובה זוכמובן ששמתי לב שהם עושים בדיחה מהקוראים כאשר מציגים ריבית של 8.16 לשנתיים על כל התקופה או 12.5 לשלוש שנים שזה בערך 4% ופחות טוב מההצעה שלהם לשנה. נוסיף על כך שרק פתחו סניף בראש העין (כאילו צריך סניפים בימנו) - נשאר בבנק שלי לעת עתה

- מקבלים 0.7 (ל"ת)אתה צוחק 26/02/2023 00:47הגב לתגובה זו

- 5.אז שהפוליטקאים יחוקקו חוק,אם לא הקלה הכלכלית שהבטיחו(חשמל,מים...),לפחות כאן. (ל"ת)יוסף 23/02/2023 20:55הגב לתגובה זו

- 4.עובד עבור הבנקים 23/02/2023 18:40הגב לתגובה זוכל מילה מעבר מיותרת. נקודה.

- 3.קרן כספית עדיף - יתכן ותצטרך את הכסף להעביר ל $ (ל"ת)גידי 23/02/2023 16:59הגב לתגובה זו

- 2.מאז עלתה הריבית פעמיים. אם זה כל אז עדיף קרן כספית 23/02/2023 16:52הגב לתגובה זומאז עלתה הריבית פעמיים. אם זה כל אז עדיף קרן כספית. התשואה הפנימית היא כ4.1 אחוז ואין מס בהנחה שהאינפלציה תהיה 4% גם. לעומת זאת בפיקדון יש 15% מס ניכוי במקור והוא לא נזיל כמו הקרן הכספית

- לא מדוייק 23/02/2023 17:05הגב לתגובה זויש סיכון בקרן כספית ואתה יודע את זה מצויין בבנק אין סיכון בכלל!!!! ולכן עדיף להרוויח פחות חצי אחוז אבל לא להפסיד את הכסף שלך. בטח אם נניח אתה שם מיליון שקל

- פועלים נתן את זה רק אם אתה סוגר את הכסף לשנתיים (ל"ת)שמעון לביא 23/02/2023 16:57הגב לתגובה זו

- העובדות 23/02/2023 17:32הוריד את הריבית בערך אחרי 10 ימים לאור ההתנפלות (גם אני התנפלתי על זה).

- 1.רוני 23/02/2023 15:58הגב לתגובה זובמקום להוסיף הם מורידים אין על הבנקים.