מה משפיע על שער הדולר והאם צריך להתרגש מההתחזקות שלו בימים האחרונים?

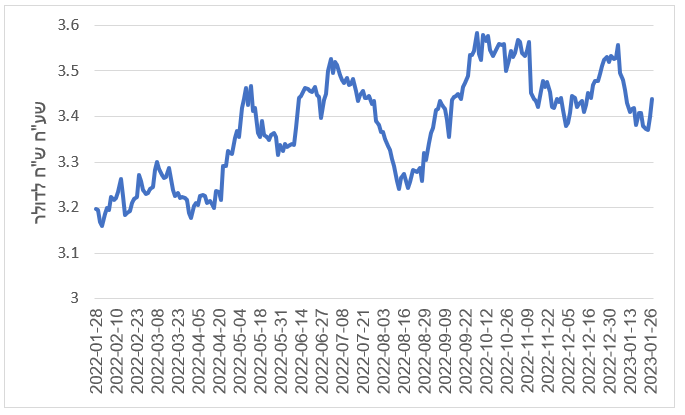

בימים האחרונים השקל נחלש מעט מול הדולר והיו מי שייחסו את ההיחלשות הזאת ליוזמות של הממשלה לבצע שינויים במערכת המשפט. תרשים 1 מראה שבסוף חודש ינואר אכן הייתה החלשות של השקל מול הדולר. עם זאת, הפיחות בשקל הוא בממדים קטנים יחסית, לפחות בינתיים, והוא המשך של מגמה שנמשכת כבר מסוף 2021. זה מעורר את השאלה מה קובע את שערי החליפין, והאם שמועות על פעולות של הממשלה אכן יכולות להשפיע על שער החליפין.

תרשים 1: שקל לדולר. מקור: בנק ישראל:

התאוריה הראשונה של קביעת שערי מטבע פותחה על ידי דיוויד ריקרדו, לפני למעלה מ-200 שנים. ריקרדו, יהודי בריטי ממוצא פורטוגזי שהמיר את דתו, היה מהכלכלנים הפוליטיים הראשונים, ואחד שהתיאוריות שלו משפיעות על מדע הכלכלה עד היום. ריקרדו הסביר ששערי מטבע נקבעים כך שבשיווי משקל, השווי של סחורות יהיה זהה בין מדינות.

הוא תיאר מצב שבו יש שתי מדינות עם טכנולוגיה דומה וכושר ייצור דומה, שבשתיהן מייצרים את אותם מוצרים. ההבדל בין שתי המדינות הוא שבאחת יש יותר זהב מאשר בשנייה, ולכן המחירים שם גבוהים יותר מאשר במדינה השנייה. אם שער החליפין לא יקבע כך שההבדלים הללו יילקחו בחשבון, התושבים מהמדינה שיש בה יותר זהב יעדיפו לרכוש את כל המוצרים במדינה שבה המחירים נמוכים יותר. הביקוש למוצרים במדינה שבה המחירים נמוכים יוכפל, בזמן שהביקוש למוצרים במדינה שבה המחירים גבוהים יהיה אפס.

מה שמביא את השווקים לשיווי משקל הוא שערי החליפין. כדי לרכוש מוצרים במדינה שבה המחירים נמוכים, הקונים מהמדינה שבה המחירים גבוהים צריכים קודם לרכוש את המטבע של המדינה שבה המחירים נמוכים. לאנשים במדינה שבה המחירים נמוכים אין סיבה למכור להם את המטבע שלהם, מכיוון שכל עוד פערי המחירים נשארים בעינם, אין להם מה לקנות במדינה שבה המחירים גבוהים. האנשים במדינה שבה המחירים נמוכים יהיו מוכנים למכור את המטבע שלהם לקונים מהמדינה עם המחירים הגבוהים רק אם הם יקבלו עבור כל מטבע מספיק כדי לרכוש מוצרים במדינה עם המחירים הגבוהים. השווי של המטבע של המדינה עם המחירים הנמוכים עולה, ובסופו של דבר, המחירים, אחרי ההמרה בשער החליפין, זהים בשתי המדינות.

המודל של ריקרדו הוביל למה שמכונה מודל של PPP – שוויון כוח קנייה (Purchasing Power Parity). שערי החליפין אמורים להיקבע כך שהמחיר של מוצרים זהים יהיה שווה בין כל המדינות שיש ביניהן מסחר. אחת הבעיות עם המודל של PPP, אבל, היא שיש הבדלים בין מוצרים בין מדינות שונות. בנוסף, ישנם גם מוצרים, בעיקר בענפי השירותים, שקשה עד בלתי אפשרי לסחור בהם בין מדינות. למשל, אי אפשר להעביר שירותי דיור בין מדינות, ויש מעט מאוד אנשים שיטוסו למדינה אחרת רק בשביל תספורת או ארוחה במסעדה.

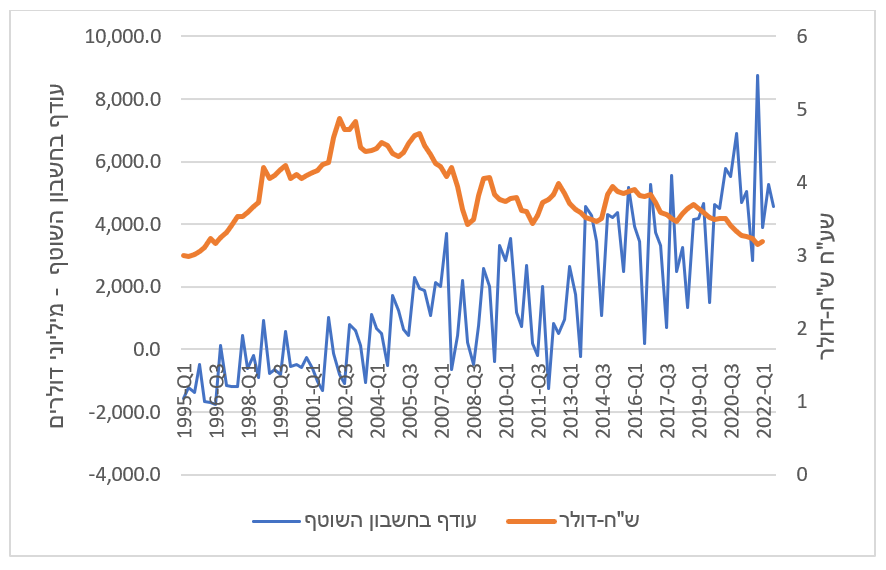

בעיה אחרת עם המודל היא העובדה שלמרות שבטווח הארוך שערי חליפין אכן נקבעים במידה רבה על פי היקף הסחר בין מדינות, בטווח הקצר, יכולים להיות זעזועים גדולים בשערי החליפין שאין להם שום קשר למסחר. תרשים 2 מדגים את התופעה הזאת. התרשים מראה את העודף בחשבון השוטף של ישראל במיליוני דולרים, כלומר את הפער בין סך הייצוא והייבוא, ביחד עם שער החליפין - שקל-דולר. אפשר לראות שכמגמה, ככל שהעודף בחשבון השוטף גדל, המחיר של הדולר יורד, כלומר השקל מתחזק. אבל בטווח הקצר ישנם זעזועים די גדולים בשער השקל-דולר, שאינם תואמים את המגמה הכללית.

הזעזועים האלה של טווח-קצר הם קשים מאוד להסבר. מספרים שג'ון מיינרד קיינס, אחד מאבות המקרו-כלכלה המודרנית, עבד כסוחר מט"ח בצעירותו. אחרי תקופה שבה הוא מאוד הצליח במסחר, הוא הימר על המטבע הלא נכון, והפסיד סכומים גדולים. המסקנה שלו הייתה שאי אפשר להמר על מטבע רק בגלל שהכוחות המקרו כלכליים פועלים בכיוון מסוים, בגלל שהשווקים יכולים להישאר לא רציונליים יותר זמן מכפי שמשקיע יכול להישאר נזיל.

קיינס קרא למה שגורם את הזעזועים של טווח קצר "animal spirits", מעין רוחות רפאים שיש להם חיים משל עצמם. הרוחות הללו נובעות מהאמונות של הסוחרים, וברגע שהסוחרים מפתחים ציפיות בכיוון מסוים, קשה מאוד לעצור אותן, מכיוון שהן מזינות את עצמן גם אם הן לא נתמכות על ידי נתונים מקרו כלכליים. משום כך, קובעי מדיניות מאוד נזהרים מלהעיר את הרוחות, מכיוון שהן יכולות לגרום נזק רב גם אם אינן נתמכות על ידי הנתונים המקרו-כלכליים. נקווה שקובעי המדיניות בארץ זוכרים את זה.

תרשים 2 : העודף בחשבון השוטף ושערי השקל-דולר. מקורות: למ"ס ובנק ישראל:

ד"ר אביחי שניר

אוניברסיטת בר-אילן

- 10.יהודי 16/05/2023 10:31הגב לתגובה זוהשמאל עבור פוליטיקה פוגע במדינת ישראל

- 9.לכל המומחים של שלשום השקל מתחזק - מומחים לרגע (ל"ת)יותם 02/02/2023 22:08הגב לתגובה זו

- 8.גבי 01/02/2023 09:25הגב לתגובה זואז האם כלכלה היא מדע? ... לא כל כך. ניתן לבחון שאלות כאלה באופן סטטיסטי כאשר המדגם יכיל מקרים דומים מההיסטוריה.

- 7.מיכה 01/02/2023 07:12הגב לתגובה זווול סטריט עולה=שקל חלש

- 6.כלכלן 31/01/2023 12:08הגב לתגובה זולבנק ישראל 200 מליארד דולר שקנה כדי לתמוך בשקל החזק. הלוואי והשקל יחלש ל 3.90 אפילו כי אז בנק ישראל יוכל להקטין את היתרות שלו ברווח ולשמור תחמושת לעתיד - כשכל ה"כלכלנים השמאלנים הצקצקנים שמדברים פוליטיקה ולא כלכלה " -אומרים שהשקל יחלש , גם הם יודעיםו זה ברור שזה מפוזיציה , שהשקל לצערי יש לאמר יתחזק לאורך הזמן

- 5.יריב 31/01/2023 11:57הגב לתגובה זועד עתה המצב של ריבית דולרית גבוהה משקלית ושקל חזק היה אנומליה. פרמיית הסיכון של מדינת ישראל גדולה מזו של ארה"ב והמצב היה צריך להיות הפוך. הנגיד יכול להעלות עוד את הריבית בארץ והוא חשש לעשות זאת בעבר מחשש להתחזקות השקל ופגיעה בייצוא. לא עוד. מצב העניינים יחזור לנורמל, ישראל מסוכנת יותר, בטח עם הממשלה הנוכחית ותראו זאת בשערי המט"ח, לא רק הדולר, בשנים הקרובות.

- כגן 01/02/2023 13:26הגב לתגובה זובלתה.

- 4.זליג 31/01/2023 09:47הגב לתגובה זואותה גבינה עולה 200 ש"ח כלומר יורו צריך להסחר ב 10ש"ח ולא ב 3.7 כל מוצרי המזון בצרפת זולים פי שלוש מאשר אצלנו, מישהו מרמה אותנו או בנק ישראל שמכתיב שערי מט"ח מעוותים או המוכרים שמנצלים את השקלים המיותרים של משקי הבית.

- 3.משה 31/01/2023 09:23הגב לתגובה זומה להגיב לא הבנתי כלום

- 2.לדעתי 31/01/2023 09:12הגב לתגובה זואם הפער בריבית של ארה"ב לריבית בישראל יגדל.השקל יחלש.כך שהיום הכיוון הוא הימור.

- 1.הלמד 31/01/2023 08:57הגב לתגובה זותודה רבה על ההסבר