מה גובה הריבית על פקדונות בבנקים ואיפה הכי משתלם לשים את הכסף

השוק הסולידי גדול פי כמה משוק המניות. הציבור משקיע את רוב כספו באפיק הזה הן במישרין והן בעקיפין. במישרין לרוב בפיקדונות (או בעו"ש) ובקרנות כספיות ובעקיפין דרך קרנות נאמנות, גמל ופנסיה שמשקיעות באגרות חוב. הפיקדונות הן האפיק המועדף על הציבור. במק"מ (מלווה קצר מועד) של בנק ישראל מקבלים קצת יותר מהפיקדונות וגם בקרנות כספיות לרוב מקבלים יותר (גם עכשיו), אבל הציבור מעדיף לעבוד עדיין מול הבנק.

את ההעדפה הזו הבנקים מנצלים כמובן ובצדק מבחינתם - הם גוף שממוקד בהגדלת הרווח. הבנקים הורידו את הריבית על הפיקדונות כבר לפני 6-8 חודשים, כשרק התחילו לדבר על הפחתת ריבית קרובה. אלא שמסתבר שההערכות לחוד ומציאות לחוד. הבנקים אומנם הפחיתו את הריבית בקרוב ל-1% שלם, אבל הריבית ירדה רק ב-0.25% וכשמסתכלים קדימה מבינים שההורדות יהיו איטיות מאוד.

בארה"ב, האינפלציה הרימה ראש והמשמעות היא שהורדת הריבית שם תתעכב, וזה משפיע גם על הנגיד שלנו שעוכב מקרוב אחרי ארה"ב שהיא המובילה בשווקים ובהתנהלות עם הריבית. זה יהיה יומרני מצידו לפעול בניגוד למגמה בארה"ב ולייצר פער ריבית גדול מדי, זה ישפיע דרמטית על שערי החליפין והוא רוצה יציבות. מעבר לכך - המצב הביטחוני ואי הוודאות שגורמים גם לפרמיית הסיכון של ישראל לעלות, גורמים לו לקבל בפעמים האחרונות החלטה שלא להוריד את הריבית.

ואז נוצר פער ענק בין הריבית בפועל לבין מה שאתם מקבלים בבנקים שכבר התאימו את הריבית למצב של אחרי הורדת הריבית. בדקנו מה גובה הריבית על פיקדונות בבנקים ואיפה הכי משתלם לשים את הכסף בימים אלה. נדגיש שיש אלטרנטיבות נוספות כמו מק"מ שמספק היום תשואה שנתית של 4.15% ברוטו, אך יש שם עלויות קנייה ומכירה (שאמורות להיות עד 0.1%-0.15% בשני הכיוונים - קנייה ומכירה) ויש כמובן גם קרנות כספיות שאמורות לתת קצת יותר מהפיקדונות, אבל אין ביטחון מוחלט כמו שיש בפיקדונות.

- ONE ZERO לביה"מ: "מניעת האפשרות שנעניק ייעוץ פנסיוני מנוגדת לחוק"

- כלל משקיעה 100 מיליון שקל בבנק הדיגיטלי החדש

- המלצת המערכת: כל הכותרות 24/7

חשוב גם לזכור כי על פיקדונות משלמים מס של 15%, על נכסים צמודי מדד מס של 25% על הריבית הריאלית, ועל קרן כספית התשלום הוא מס של 25% על הרווח הריאלי. כלומר, אם האינפלציה שוב תרים ראש והמדד יעלה נניח ב-4.5% או אפילו ב-5%, מי שמקבל בפיקדון ריבית שנתית של כ-4% עדיין יצטרך לשלם מס, גם אם הוא בהפסד ריאלי. זה מס לא הוגן ולא הגון. בקרנות כספיות משלמים מס על הרווח הריאלי, כלומר בהגדרה המס נמוך מאשר בפיקדונות.

אבל, התשואה בקרנות הכספיות מאוד תלויה בשינויים בריבית במשק ובריבית הממוצעת שתהיה השנה. ניתן להעריך בזהירות שהריבית הממוצעת תהיה מעל 4% כך שיש יתרון בריבית לקרנות הכספיות על פני הפיקדונות. היתרון הזה אולי יתהפך במהלך השנה. אבל גם תחת היתרון הזה צריך לזכור את דמי הניהול של הקרנות שעלו לאחרונה לכיוון 0.25% ואת ההבדל במיסוי על הרווחים.

- רשות המסים נגד הדרייברים - עצרה חשוד בהעלמת הכנסות של 1.4 מיליון שקל

- מחקר חדש של האוצר על הסכנה בחוב לתוצר גבוה - פגיעה בצמיחה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הראל ויזל לוקח לג'ורג חורש את הזיכיון לייבוא מוצרי דייסון...

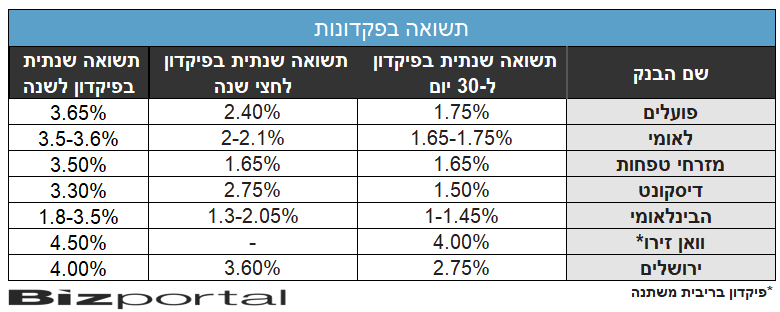

בנק הפועלים מעניק ריבית קבועה ברמה שנתית של 1.75% על פיקדון ל-30 יום, פיקדון לחצי שנה יקבל ריבית של 2.4% ופיקדון לשנה ריבית של 3.65%. בהפקדה באמצעות הערוצים הדיגיטלים מקבלים תוספת של 0.1%. כלומר בפיקדון שקלי לשנה תקבלו עד 3.75%.

בבנק לאומי הריביות משתנות בהתאם לסכומים המופקדים והן קצת יותר נמוכות מהריביות בבנק הפועלים. על פיקדון חודשי הריביות נעות בין 1.65% לסכומים של עד 100,000 שקל ועד 1.75% מ-250,000 שקל ומעלה. על פיקדון לחצי שנה הריביות נעות בין 2.00% לסכומים של עד 100,000 שקל ועד 2.1% מ-250,000 שקל ומעלה, ולתקופה של שנה מקבלים המפקידים ריבית של 3.5% בפיקדון חודשי לסכומים של עד 100,000 שקל ועד 3.6% מ-250,000 שקל ומעלה.

בנק מזרחי טפחות נותן ריבית בשיעור שנתי של 1.65% על פיקדון לחודש, ריבית דומה גם על פיקדון ל-6 חודשים ועל פיקדון לשנה ריבית של 3.5%.

סיכום ביניים - הבנק שמספק את הריבית הגבוהה ביורת מבין שלושת הגדולים - פועלים. זו הריבית הטובה נכון להרגע, זה משתנה, אבל הנתון הזה הוא החשוב ביותר, להבדיל מדירוגים שמתייחסים לעבר. אלו נתונים שהתקבלו עכשיו מהבנקים - מה הייתם מקבלים מהיועצים בסניפים או בדיגיטל אם הייתם מפקידים. עם זאת, אם יש לכם יכולת מיקוח, מאוד ייתכן שהייתם יכולים לקבל קצת יותר. אם לדוגמה אתם מנהלים סכום גדול בבנק ואתם מציגים ליועץ ההשקעות הצעה שקיבלתם מבנק אחר, הוא בסיכוי גבוה, ייתן לכם יותר כדי להשאיר אתכם אצלו.

בנק דיסקונט מעניק על הפקדות באמצעות ערוצי הדיגיטל שלו על פיקדון לשנה בריבית קבועה ריבית של 3.3%, על פיקדון לחצי שנה בריבית קבועה - 2.75%, על פיקדון ל-3 חודשים 3% ועל פיקדון נזיל חודשי בריבית קבועה 1.5% בלבד.

בבנק הבינלאומי קיים שוני גדול בין הריביות, שתלוי בסכומים המופקדים. למשל, על פיקדון למשך שבוע עד 3 חודשים בגודל של עד 9,999 שקלים הריבית השנתית היא 1% בלבד ואילו פיקדון בגודל של 500 אלף ויותר לאותה תקופה יקבל ריבית של 1.45%. פיקדון ל-3 חודשים עד 9 חודשים יזכה לריבית של 1.3% בסכומים קטנים של עד 10,000 שקל ול-2.05% מ-500 אלף שקל ומעלה. לתקופה של שנה הריביות עומדות על 1.8% עד 3.5%.

בבנק וואן זירו אפשר לקבל כיום 4% בפיקדון לחודש ו-4.5% בפיקדון שנתי. אולם, מדובר בריבית משתנה, כזו שיכולה לרדת אם בנק ישראל ימשיך להפחית את גובה הריבית במשק. לבנק יש גם פיקדון שני בריבית קבועה של 3.8% לשנה. יש גם פיקדון יומי בריבית של 2.8%. הנתונים האלו טובים ומבטאים את הרצון של וואן זירו למשוך אתכם. הריבית שהם מספקים טובה יותר מכל הבנקים שסקרנו עד כה. אבל אז מגיע בנק ירושלים, בנק אומנם קטן, אבל עם הצעות טובות.

בבנק ירושלים הריביות עומדות ברמה שנתית של 2.75% בפיקדון לחודש, בפיקדון ל-6 חודשים על 3.6% ופיקדון לשנה מקבל 4%. אם בוחרים בריבית משתנה (הפיקדון זמין למשיכה בהתראה של 35 יום) מקבלים 4% ברמה שנתית (פריים מינוס 2%).

אז מה קיבלנו? שהבנקים הגדולים נחותים בהצעות מוואן זירו ובנק ירושלים. שכדאי להתמקח ולהציג הצעה מהקטנים ואז הבנקים הגדולים עשויים להשוות את התנאים, ושבכל מקרה - פיקדונות זה לא המקום הכי טוב ל

- 4.YOS 16/04/2024 18:52הגב לתגובה זותקבלו יותר לטווח קרוב

- 3.כאילו אכפת לבנקים אם תעבירו את הכסף לפיקדון בבנק אחר (ל"ת)חחח 11/04/2024 09:15הגב לתגובה זו

- אבי 13/05/2024 11:35הגב לתגובה זולבנקים חשוב שלא תעבירו את הכסף כאשר יש לכם סכום גבוה , אז אפשר גם לדרוש ריבית גבוהה יותר

- ברוך 11/04/2024 22:58הגב לתגובה זוברור שלא כל משה כהן שמעביר 20 אלף מעניין אותם. אבל הכל מצטבר

- 2.קרן כספית (ל"ת)קרן 11/04/2024 09:08הגב לתגובה זו

- 1.החיים 11/04/2024 08:44הגב לתגובה זועדיף בכל תרחיש קרן כספית יש אלטרנטיבה של פקדונות צמודי מדד שלהם יש יתרונות (כמובן גם חסרונות) לפיקדון שקלי בבנק אין ערך כיום, פשוט קרן כספית עדיפה בכל תרחיש

- אנונימי 11/04/2024 12:00הגב לתגובה זועדיף שכל אחד יעשה מה שמתאים לו..