דירוג הפיקדונות: בנק לאומי מוביל בריבית הקבועה לשנה, פועלים בסוף הרשימה

בנק ישראל פרסם את נתוני הריביות על הפיקדונות לחודש אוקטובר. הנתונים חושפים כי הריבית שהבנקים נותנים ירדה - הבנקים תרגמו את האמירות של הנגיד על דחייה בהורדת הריבית בחודשיים האחרונים להפחתת ריבית על הפיקדונות. מבחינתם, כל עיכוב, כל חשש שמא הריבית לא תרד, מתורגם לעלייה בסיכון ועל עלייה כזו מוסיפים פיצוי - ריבית בהלוואות, והפחתת רייבת בפיקדונות לציבור.

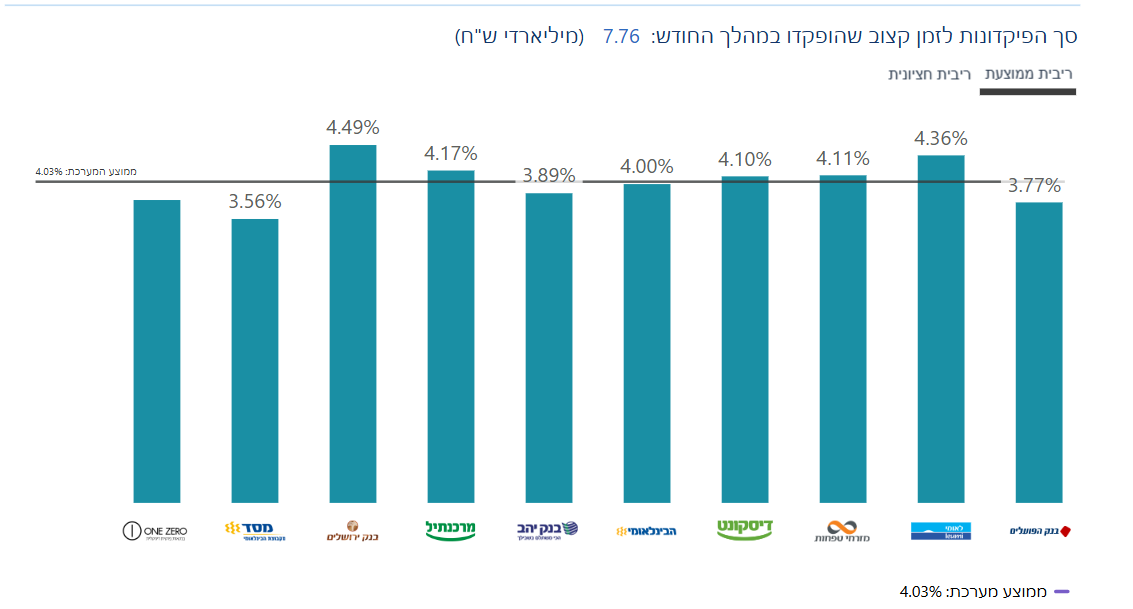

ממוצע הריביות בקרב הבנקים לפיקדונות בריבית קבועה לשנה עומד על 4%. נתון נוסף שהפתיע הוא הריבית החציונית.

ממוצע של 4%; קרדיט: בנק ישראל

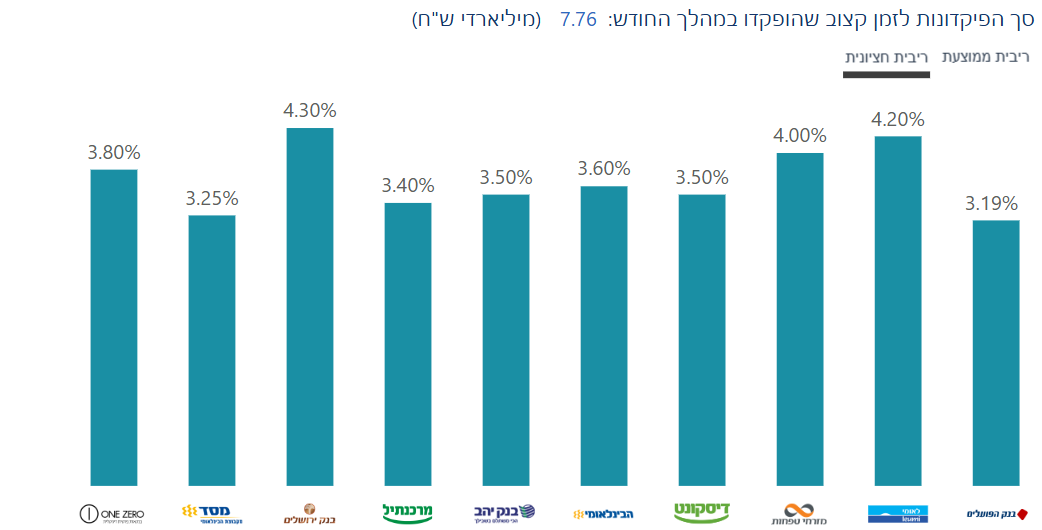

הריבית החציונית בבנק הפועלים היא הנמוכה מבין הבנקים הגדולים. ובעצם נוצר פער מאוד גדול בין לקוחות הבנק. הריבית החציונית בפיקדונות בריבית קבועה לשנה בבנק הפועלים היא 3.19%. המשמעות היא ש-50% מלקוחות הבנק מקבלים תשואה נמוכה מ-3.19% (ו-50% מקבלים מעל 3.19%). נסביר בקצרה: ריבית ממוצעת מחושבת על ידי חישוב ממוצע של כל הריביות על כל הסכומים, אך לעיתים היא עלולה להיות מוטה. הסיבה לכך היא שלקוחות מועדפים יכולים לקבל ריביות גבוהות יותר כתוצאה מכך, בנק ישראל דרש מהבנקים לדווח גם על נתוני החציון. חציון הוא מדד סטטיסטי שמחלק את המדגם לשניים – חצי מהלקוחות מקבלים ריבית נמוכה מהחציון והחצי השני מקבלים ריבית גבוהה ממנו. לדוגמה, בעוד שהריבית הממוצעת היא 4%, ייתכן שחצי מהלקוחות מקבלים ריבית נמוכה משמעותית, כמו 3.1% ומטה.

- מזרחי טפחות ישקיע 100 מיליון שקל בחברת איסוף פסולת

- השנה של מנהלי הבנקים - הטוב, החלש, הפיננסי, והאם כל אחד יכול לנהל בנק?

- המלצת המערכת: כל הכותרות 24/7

הריביות הנמוכות של בנק הפועלים בפיקדונות של עד שנה, מתחלפות בריביות גבוהות יחסית בפיקדונות בין שנה לשנתיים. בטווח הזמן הזה בנק הפועלים עומד בממוצע הבנקים שעומד על 4.1%. בראש נמצא בנק מזרחי עם 4.53%, אחריו פועלים (4.11%), דיסקונט (4.19%), ולאומי אחרונה מבין הבנקים הגדולים, עם ריבית ממוצעת של 4.04%.

מי הבנק הטוב ביותר בפיקדון שנתי?בנק ירושלים הוא המוביל בריביות עם 4.49% ריבית ממוצעת לשנה. והריבית החציונית עומדת על 4.3%. הבעיה של בנק ירושלים היא שהוא לא מספק חשבונות עו"ש ולקוחות של בנקים אחרים נוטים להחזיק את הפיקדונות שלהם בבנק שבו יש להם חשבון עו"ש. למרות הריבית הטובה, קצב העלייה בהיקף הפיקדונות של בנק ירושלים לא מרשים.

מהנתונים עולה כי, מבין הבנקים הגדולים, בנק לאומי מספק את הריבית הטובה ביותר בפיקדונות שקליים בריבית קבועה לשנה - ריבית ממוצעת של 4.36%, ו-4.2% בריבית החציונית. הפער הנמוך בין הריבית החציונית לריבית הממוצעת מראה שרוב הלקוחות נמצאים באותה סביבת ריבית, חצי מהלקוחות מקבלים מתחת ל-4.2% וחצי מעל, כשהממוצע הוא 4.36% - זה סביר מאוד.

- רשות המסים נגד הדרייברים - עצרה חשוד בהעלמת הכנסות של 1.4 מיליון שקל

- מחקר חדש של האוצר על הסכנה בחוב לתוצר גבוה - פגיעה בצמיחה

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הראל ויזל לוקח לג'ורג חורש את הזיכיון לייבוא מוצרי דייסון...

קרנות כספיות עדיפות על פיקדונות שקליים (עדיין)

מכל מקום, פיקדון בריבית קבועה הוא אומנם עדיין מוצר מאוד מבוקש, אבל במקביל הציבור מזרים כספים לקרנות הכספיות. נזכיר כי מדובר בקרנות נאמנות שמחזיקות במכשירים סולידים מאוד ונזילים מאוד במטרה לייצר תשואה טובה עד כמה שניתן. התשואה הצפויה עליהן היא סדר גודל של 4.4% בשנה הקרובה, מעל הריבית בפיקדונות.

מעבר לכך, הקרנות הכספיות נזילות בכל רגע, להבדיל מהפיקדונות שצריך להחזיק אותן במשך שנה. הבדל נוסף בין הפיקדונות לקרנות הכספיות הוא המיסוי. בפיקדונות יש מס של 15% על הרווח הנומינלי - כלומר, אם לדוגמה אתם מקבלים 4% בפיקדון שקלי בריבית קבועה, הרי שבנטו אתם מקבלים 3.4% (מס של 0.6%).

בקרנות הכספיות משלמים מס בשיעור גבוה יותר, אבל רק על הרווח הריאלי. כלומר, עם הקרן אמורה להניב כ-4.4% והמדד יהיה 3.2%, אזי המס יהיה 25% על ההפרש הריאלי - 1.2%, ומכאן מס של 0.3% בלבד וריבית נטו של 4.1%. המס הנמוך יותר מייצר פער גבוה יותר לטובת הקרנות הכספיות, וזו הסיבה שהן כבר חצו את רף ה-150 מיליארד שקל כשמדי חודש הן מגייסות מעל 5 מיליארד.

עם זאת, יש יתרון בריבית הקבועה שלא קיים בקרנות כספיות. בקרנות כספיות תהיה התאמת ריבית כלפי מטה כאשר הריבית תרד, בפיקדון בריבית קבועה לא תהיה התאמה כזו. אלא שהסיכון הזה לא אמור להשפיע על הכדאיות בהינתן התחזיות הנוכחיות - בבנק ישראל לא מעריכים הפחתת ריבית בשנה הקרובה ולכן הקרנות הכספיות עדיין עדיפות.

- 1.בנק מזרחי מסוכן לציבור . (ל"ת)ראו הוזהרתם ! 13/11/2024 19:08הגב לתגובה זו