הפתעה - פיקדון בבנק עדיף על קרן כספית, אבל זה זמני

בשנתיים האחרונות הפכו הקרנות הכספיות לחביבות החוסכים, שהעבירו אליהן עשרות מיליארדי שקלים. אלא שכעת לנוכח האפשרות להורדת ריבית בצל ההסכם בצפון וההאטה באינפלציה, החוסכים מתחילים לשנות כיוון. בחודש שעבר נרשם גידול של 200 מיליון שקל בלבד בקרנות הכספיות, לעומת יצירות של מיליארדים בחודשים קודמים.

אחת הסיבות היא מהפך, כנראה זמני באטרקטיביות של המכשירים הסולידיים. הפיקדונות בבנקים בריבית קבועה עדיפים על פני הקרנות הכספיות, זאת כמובן בהנחה שאתם מתמקחים ולא מקבלים את ריבית התעריף. בפועל, בבנק תוכלו לקבל 4.4%-4.6% בעוד שהצפי לקרן כספית הוא באזור 4.3%.

הסיבה לכך היא פשוטה: הריבית החזויה בקרנות כספיות ומק"מים נקבעת בשוק והשוק חוזה הפחתת ריבית מהירה יותר מאשר מעריך בנק ישראל שהערכתו האחרונה היא הורדת ריבית בספטמבר 2025. הריבית בבנקים עם זיקה להערכות בנק ישראל וכך נוצר מצב נדיר שאי ההתאמה בין הציפיות בשוק להנחיות הבנק המרכזי, יוצרות פער בשטח לטובת הריבית הקבועה.

זה פער זמני. בשלב מסוים וזה יכול להיות קרוב, בנק ישראל ישנה את תחזית הורדת הריבית - הוא יקדים אותה, ואז גם הבנקים יורידו את הריבית על הפיקדונות, כשבפועל הם עשויים לעשות זאת עוד קודם.

- באיזה בנק הריבית הכי גבוהה על הפיקדון ואיפה ההלוואה הכי זולה?

- פערי הריביות בפיקדונות: מי נותן לכם 5% בשנה

- המלצת המערכת: כל הכותרות 24/7

לקריאה נוספת:

> הבנק המפתיע שמספק ריבית שנתית של 4.7% והאם זה עדיף על קרנות כספיות?

בחודשים האחרונים, בצל הפסקת האש בצפון והתקררות האינפלציה, השוק החל להעריך הורדת ריבית קרובה יותר וזה הנמיך את התשואות הצפויות בקרנות הכספיות. המצב שבו השוק כבר מתמחר הורדת ריבית קרובה, בעוד בנק ישראל טרם עדכן את תחזיותיו הביא לכך שהורדת הריבית "המוקדמת" הגיעה לקרנות הכספיות אך עוד לא באה לידי ביטוי בפיקדונות בריבית קבועה.

מצב זה, הפך את הפיקדונות לאטרקטיביים עבור החוסכים ביחס לקרנות שנהנו בשנתיים האחרונות משטף של כספי חיסכון שהופנו אליהם. עם זאת, חשוב להדגיש שמדובר במצב זמני, שכן גם הבנקים עשויים שלא לחכות לבנק ישראל ולהוריד כבר בקרוב את הריבית. כמו כן, הקרנות הכספיות טומנות בחובן יתרונות מבניים שקשורים למיסוי ולנזילות שצריך לקחת בחשבון.

מה עדיף קרנות כספיות או פיקדונות?

הקרנות הכספיות הן כלי חיסון לטווח הקצר בינוני, ומהוות תחליף לפיקדונות הבנקים, באמצעות השקעה באפיקים סולידיים עם מח"מ קצר. היתרון המרכזי של הקרנות הכספיות הוא שבניגוד לפיקדונות, הן נזילות. ניתן למכור אותן בכל רגע, בזמן שהפיקדון הוא שנתי ואפשר למשוך אותו רק בזמנים שנקבעו מראש. יתרון נוסף נוגע לסוגיית המיסוי, מכיוון שאת הרווח בקרנות כספיות ניתן לקזז מול הפסדים בשוק ההון וכן מדובר במיסוי שונה ביחס לפיקדונות (ראו הסבר למטה)- עוד שלב בדרך לתחרות בבנקים: הקלות רגולטוריות לבנקים קטנים

- מעל ל-640 אלף שקלים בעיצומים הוטלו על בזק בינלאומי

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- סוד הנדל"ן: איך הציבור החרדי קונה דירות בלי הון עצמי?

על רקע התגברות הצפי להורדת ריבית הקרנות הכספיות נותנות תשואה צפויה של 4.2%-4.3%, לאחר שבעבר התשואה בהן עמדה על 4.5%. מה שהביא לכך שבמהלך חודש נובמבר גייסו הקרנות סכום מאוד נמוך יחסית לעבר, של 220 מיליון שקל, לעומת 5-6 מיליארד שקל בחודשים קודמים. אז האם כדאי לחוסכים להעביר את כספי החיסכון לאלטרנטיבות?

התשובה רחוקה מלהיות חד משמעית. האלטרנטיבה הראשונה היא המק"מים, איגרות חוב ממשלתית קצרת טווח, המונפקת על ידי בנק ישראל לתקופה של עד שנה. בדומה לקרנות הכספיות השקעה במק"מ היא נזילה, וניתן למשוך את הכסף כל העת. גם המיסוי על המק"מ דומה לזה של הקרנות הכספיות (15% על הרווח הנומינלי). על כן, שלא במפתיע המק"מ מספק תשואה דומה לזו של הקרנות הכספיות - 4.2%.

אל מול המק"מים והקרנות הכספיות ניצבים הפיקדונות בבנקים. אלו, מתחלקים לפיקדון בריבית קבועה ופיקדון בריבית משתנה. פיקדונות בריבית משתנה, דומות לקרנות הכספיות בכך שהריבית בהן תלויה במצב הריבית במשק. אם הריבית במשק תעלה תקבלו יותר, אם הריבית תרד תקבלו פחות. לעומת זאת, ריבית קבועה נקבעת בעת ההשקעה ולא משתנה עד תום תקופת החיסכון, גם אם במהלכה ירדה הריבית במשק. מה שהופך בעת האחרונה את הריביות הללו ליותר אטרקטיביות לאור הצפי להורדת ריבית.

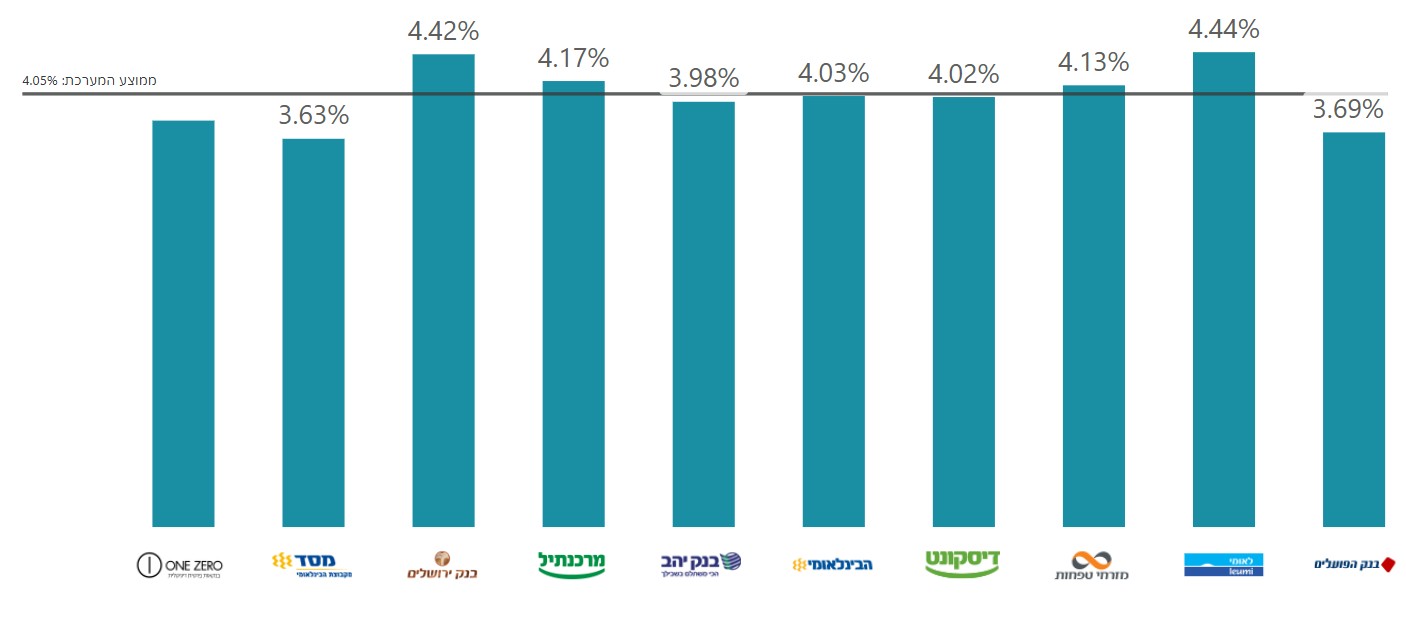

על פניו, הריבית הממוצעת בבנקים עבור פיקדונות בריבית קבועה עומדות על 4.05% (לתקופה של עד שנה) ו-4.1% (לתקופה של שנה עד שנתיים). עם זאת, כפי שהראנו לא פעם, הריבית התעריפית היא לא בהכרח הריבית בפועל. לקוחות יכולים לקבל לפחות 0.3%-0.2% מעל הממוצע בכל בנק (למעט בנק ירושלים שם הריבית אחידה לכולם). ואם אתם לקוחות גדולים אתם יכולים לקבל 0.4% ומעלה מהממוצע.

מה הריבית על פיקדונות לשנה?

הריבית על פיקדונות היא בממוצע 4.05%. בנק לאומי מוביל בריבית הקבועה לשנה עם 4.44% ואחריו בנק ירושלים עם ריבית של 4.42%. אבל צריך לזכור שבנק ירושלים הפך ל"קלף מיקוח" מול הבנקים ולא באמת מקבל כספים רבים מלקוחות כי אלו רוצים שהפיקדון ינוהל בחשבון הבנק שלהם. מי שעוד מספק ריביות גבוהות מהמוצא הוא בנק מזרחי טפחות, שהעלה את התערפים בצורה משמעותית בצל הביקורת שהופנתה כלפיו על ריבית נמוכה במיוחד בפיקדונות.

מנגד, בנק הפועלים בולט לרעה עם ריבית של פחות מ-3.7%, נמוך מאד מהממוצע בתחום. מי שעוד נמצאים מתחת לממוצע (אבל לא באופן משמעותי), הם דיסקונט (4.02%) ובנק יהב (3.98%).

הריבית הממוצעת מאפשרת לכם להבין איפה אתם כלקוחות הבנק ביחס לממוצע. אתם גם אמורים לדעת איך אתם כבעלי חשבון בנק ביחס לממוצע - האם אתם לקוחות גדולים, קטנים, בינוניים. מכאן שאתם יכולים לגזור איך אתם ביחס לממוצע ואם הבנק שלכם לכאורה הוגן אתכם או ההיפך. אבל גם אם אתם בטווח, זה לא אומר שאתם לא יכולים לקבל עוד - הממוצע כאמור מורכב מהרבה מאוד אנשים שלא מתמקחים. כלומר הוא מוטה כלפי מטה. לפי בדיקות שעשינו בעבר הלקוחות יכולים לקבל לפחות 0.3%-0.2% מעל הממוצע בכל בנק (למעט בנק ירושלים ששם הריבית אחידה לכולם). ואם אתם לקוחות גדולים אתם יכולים לקבל 0.4% ומעלה מהממוצע.

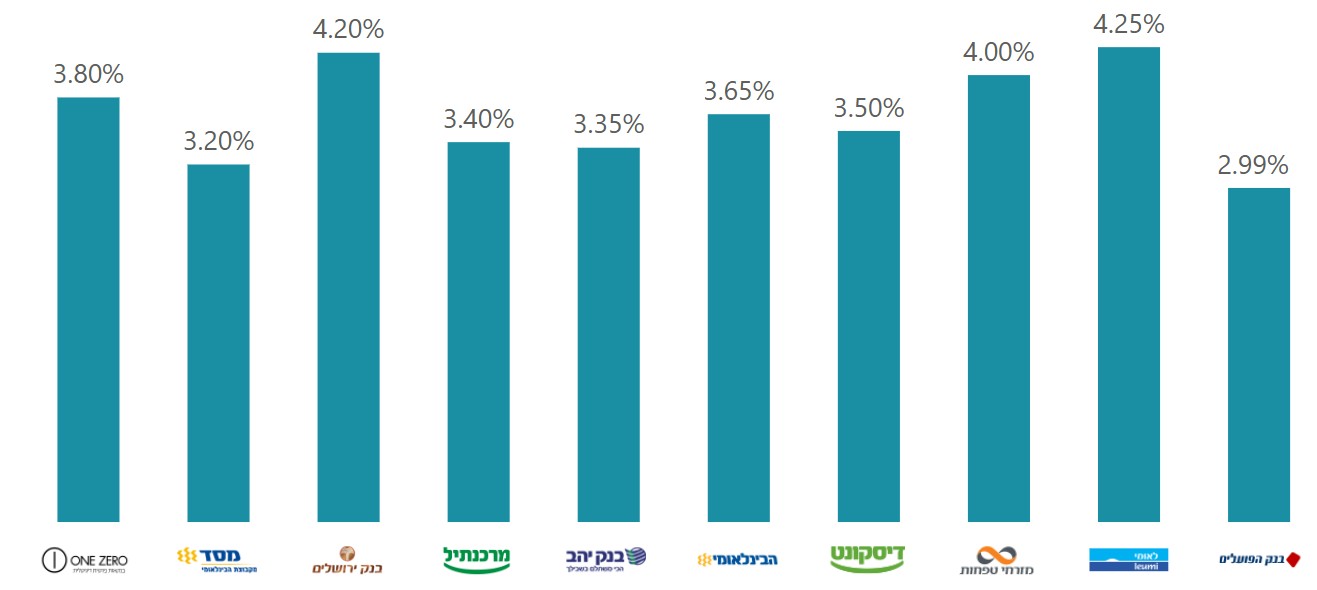

לעומת הממוצע, החציון הוא נתון סטטיסטי שמספק מידע רחב יותר. הוא מלמד על כך שחצי מהלקוחות מקבלים ריבית גבוה יותר ממנו וחצי מתחתיו. נתוני החציון מלמדים כמה דברים - קודם כל, באופן תמוה, אבל חוזר, הריבית של בנק ירושלים לא אחידה כפי שהם מדווחים. מעבר לכך, רואים חציונים נמוכים במיוחד בבנק דיסקונט שחצי מהלקוחות שלו מקבלים פחות מ-3% ובבנק יהב שחצי מהלקוחות מקבלים מתחת ל-3.35%. בנק מזרחי שיפר את הצעתו והחציון שלו הוא 4%, מתחת לבנק לאומי עם 4.2.5%, ומעל דיסקונט עם 3.5% בלבד.

עדכון מ-13 בדצמבר: מעבר לתשואה, יש שני הבדלים נוספים בין קרנות כספיות לפיקדונות. קרנות כספיות נזילות. אתם יכולים בכל רגע למכור. את הפיקדון אתם לא יכולים לשבור, זה פיקדון שנתי. היתרון השני של הקרנות הכספיות הוא המיסוי. הרווח הנומינלי על פיקדון ממוסה ב-15%. בקרנות כספיות המס הוא 25% על הרווח הריאלי.

המס בפיקדונות מגיע ל-0.67%, המס בקרנות כספיות גם בהינתן שציפיות האינפלציה ירדו לאזור 2.7%-2.8% מגיע ל-0.45%. זה יתרון של הכספיות. מעבר לכך, הרווח בקרנות כספיות ניתן לקיזוז מול הפסדים בשוק ההון.

- 18.אסף 13/12/2024 15:54הגב לתגובה זואינפלציה, בפקדון משלמים מס על מלוא הרווח. כלומר בקרן כספית ריבית 4.3 אינפלציה 3, משלמים מס רג על 1.3, בבנק נשלמים מס על כל הרווח ללא ניכוי מדד.

- 17.האם? 13/12/2024 00:47הגב לתגובה זוהאם בעצם הבנקים צריכים בדחיפות את הכסף שלכם בכדי שיוכלו לגלגל את זה ללווים? יש הרבה הלוואות באוויר, וחשש שהנדלן קורס? לא יודע..

- 16.אבירם 13/12/2024 00:47הגב לתגובה זובאינפלציה הנוכחית כמעט ואין מיסוי על הקרנות

- 15.עצוב 12/12/2024 20:01הגב לתגובה זוכתבה מביכה בה מסתכלים על תשואה ומתעלמים ממיסוי על פיקדון של 4.5 תקבל 3.8 נטו אחר מס על קרן כספית תקבל כ 3.9 (תלוי באינפלציה) קרן כספית נזילה יומית וגם אם תקבל 0.1-0.2 יותר בפיקדון זה לא שווה את אובדן הנזילות עצוב שאתה לא מתבייש להתעלם ממיסוי

- מרבה ריבית מרבה שמחה 12/12/2024 21:21הגב לתגובה זותמצית: הריבית במשק עומדת לרדת ב-2025 (זו התחזית). אם הריבית תרד, גם התשואה של הקרנות הכספיות תרד. לעומת זאת, אם תסגור את הכסף בפיקדון עם ריבית קבועה, אתה מסודר. הכתבה לא מביכה. כדאי לשים לב לפרטים הקטנים, כדי לא להפסיד בתשואה. אגב, ברוב הפיקדונות לטווח ארוך (נניח 3 שנים ויותר), יש "תחנות יציאה". זו לא ממש "נזילות", אבל הרבה פעמים זה מאפשר לשחרר את הכסף אחרי זמן סביר (אם אתה זקוק לו).

- מרבה ריבית מרבה שמחה 13/12/2024 07:59חבל שתפסידו ריבית לאורך זמן. קרנות כספיות תלויות בריבית במשק..

- 14.עומרי 12/12/2024 18:19הגב לתגובה זוחלה טעות בכתבה תתקנו שבקרן כספית יש מס על רווח ריאלי 25%. בטעות רשמתם שיש מס 15% על רווח נומינלי וזה נכון לפיקדונות בבנק

- 13.יש אגח ל 3 ו 5 שנים ב 5.5% (ל"ת)דן 12/12/2024 17:02הגב לתגובה זו

- 12.פיקדוןדון 12/12/2024 16:49הגב לתגובה זולא חבל לאבד כסף? S&P ולהתראות.

- אתה משווה בין תפוחים לתפוזים (ל"ת)Roy 12/12/2024 20:03הגב לתגובה זו

- 11.אורי 12/12/2024 16:43הגב לתגובה זולקבל 4.5% בבנק לאומי הרבה יותר טוב מתשואה על דירה בלי כאב ראש של שוכרים

- 10.טעות המס בכספית הוא 25 ריאלי (ל"ת)שלוש 12/12/2024 16:23הגב לתגובה זו

- רון 12/12/2024 18:28הגב לתגובה זוזאת אומרת שלא על כל הסכום אלה רק על ההפרש בינהם !

- 9.נכנסתי לאפליקציה לאומי ואין שם ריבית כזאת !!! (ל"ת)לקוח לאומי 12/12/2024 16:20הגב לתגובה זו

- אבג 12/12/2024 20:01הגב לתגובה זובלאומי נותנים 4.2

- כי הם נותנים ריבית תעריפית באפליקציה (ל"ת)צחי 12/12/2024 17:05הגב לתגובה זו

- 8.אני הילד 12/12/2024 16:20הגב לתגובה זוהפיקדון בריבית יומית (פר"י) הוא המוצר להשוואה עם קרן כספית. בשניהם אתה יכול למשוך את הכסף בכל רגע נתון והריבית משתנה. פקדון בבנק לשנה אפשר להשוות למק"מ לשנה שאסור למכור( נניח והיה כזה )

- 7.כתבה טובה (ל"ת)חיים 12/12/2024 16:07הגב לתגובה זו

- 6.כלכלן 12/12/2024 16:05הגב לתגובה זויש מס רק על מה שמעבר לאינפלציה השנתית בשיעור 25 אחוז אם האינפלציה היא 3.5 משמע רק על אחוז אחד יהיה מס זה עדיף מפיקדון בבנק וגם הכסף נזיל יומי

- 5.ד 12/12/2024 16:01הגב לתגובה זובגלל קיזוז האינפלציה בחישוב המס בכספיות ישנה עדיפות לכספיות

- 4.עוז 12/12/2024 15:54הגב לתגובה זוהקרנות נזילות 100%! אז פיקדנות?

- 3.איציקי 12/12/2024 15:53הגב לתגובה זו1. בקרן כספית הכסף ניתן למשיכה מדי יום ביומו. בבנק- הכסף סגור לשנה בתשואות האלה. 2. בקרן כספית משלמים מס 25% על רווח הון ריאלי- כלומר נטו יירד 0.1 מהתשואה. בקרן כספית משלמים 15% מס נומינלית- כלומר יירד 0.6 מהתשואה הזו.

- קרן כספית 12/12/2024 21:11הגב לתגובה זוועוד משהו חשוב, קרן כספית יכולה לרדת והתשואה אינה מובטחת כלל בניגוד לפקדונות

- 2.מפיקדון יש לקזז 15% מס וחוסר סחירות (ל"ת)כספיון 12/12/2024 15:48הגב לתגובה זו

- 1.גל 12/12/2024 15:46הגב לתגובה זומה הדרך הכי משתלמת ונזילה להשקיע כעת במטבע זר בסכומים של עד 250,000 שח?

- בבנק השקעות 13/12/2024 15:09הגב לתגובה זוכמו מיטב דש ודומיו. המר הכספים לדולרים+רכוש מניה בשוק חו"ל+ וודא שהמניה לא וולטלית ונושאת דיבידנד

- אמיר 12/12/2024 20:44הגב לתגובה זו1. הראל ככספית דולר (נייר 5129523) נרכש ב $ מחש' מט"ח 2. אגחים בשם: אלה