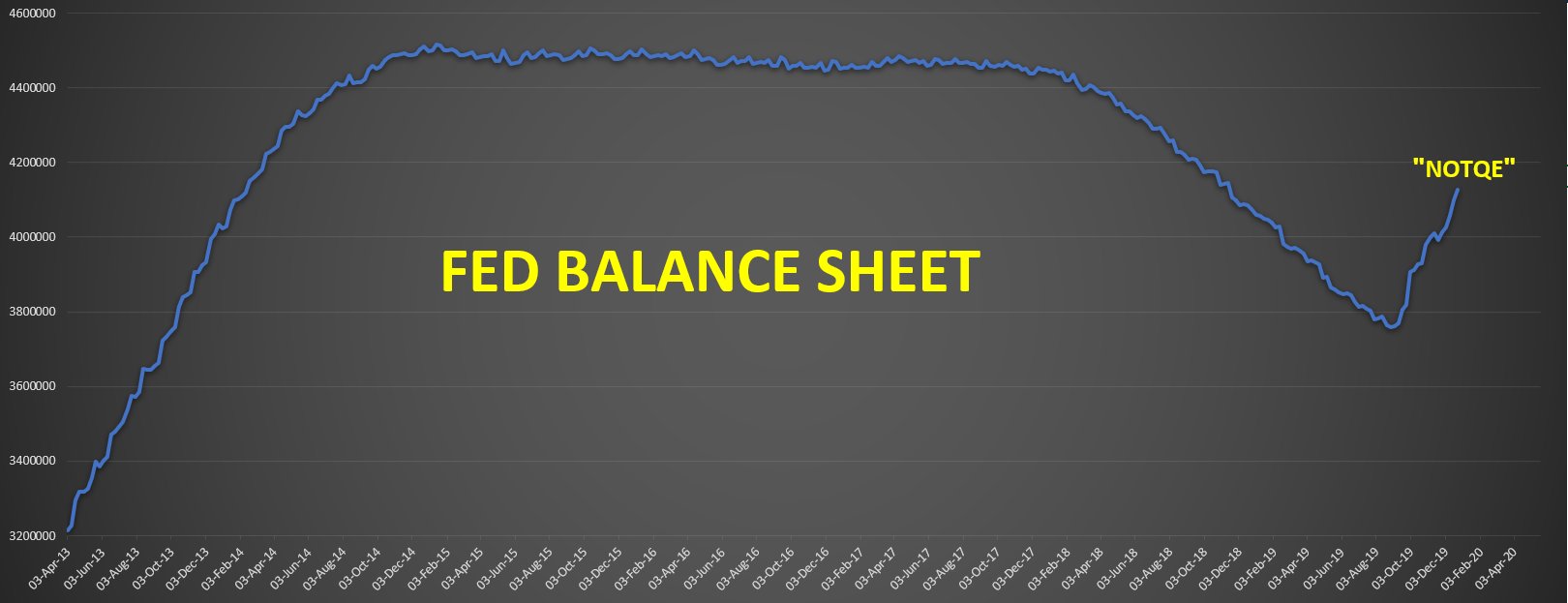

והיד עוד נטויה: 460 מיליארד דולר הוזרמו למערכת הבנקאית בפחות מ-4 חודשים

המדדים בוול סטריט בדרך להשלים 11 שבועות ירוקים מתוך 12 השבועות האחרונים? מדד ה-S&P500 בדרך לשבור שיא של היסטורי של 22 שנים עם עליות של קרוב ל-30%? בעולם בו הבנקים המרכזיים מהווים תפקיד מרכזי בשווקים, כמעט לכל תנועה בשווקים יש הסבר בשינוי די פשוט – שינוי המאזנים של הבנקים המרכזיים. אם היה נדמה שראינו הכל בעשור האחרון מבחינת ההתערבות של הבנקים המרכזיים בשווקים, החודשים האחרונים מציבים רף חדש.

הדו"ח השבועי של הפד', שפורסם אמש לאחר סגירת המסחר, הצביע על עלייה של 28 מיליארד דולר במאזן הבנק בשבוע האחרון. מאזן הבנק מסתכם כעת ב-4.16 טריליון דולר, עלייה של 406 מיליארד דולר מאז אמצע ספטמבר האחרון. לשם השוואה, במהלך תוכנית הרכישות השלישית שביצע הפד' ב-2013, מאזן הבנק גדל בקצב של עד 80 מיליארד דולר בחודש, נמוך מקצב הגידול הנוכחי אך הפד' ממשיך לטעון כי לא מדובר ב-QE.

מאזן הפד' המעודכן: עלייה של 28 מיליארד דולר בשבוע האחרון

לקריאה נוספת: על ההשפעות של ההתערבות של הפד' בשוקי האג"ח

אך זה לא הכל. אחד הסעיפים המעניינים במאזן הפד' הוא סעיף ה- Reverse Repurchase Agreements שמבצע הבנק עם הגופים המוסדיים הזרים. סעיף זה עלה משמעותית מוקדם יותר השנה, כאשר המשמעות הייתה כי הבנקים הזרים מוציאים נזילות משוק ומעדיפים לשים את הכסף בחשבון הפד'. בספטמבר האחרון סעיף זה הגיע לשיא עם נתון של 306 מיליארד דולר, אך מאז הוא יורד בעקביות והסתכם השבוע ב-253 מיליארד דולר בלבד. בשבוע האחרון צצו מספר דיווחים המצביעים כי הירידה הנוכחית מגיעה גם בגלל פעולות של הפד', שחתך את הריבית שהוא משלם לגופים אלו. המשמעות: עוד כ-53 מיליארד דולר של נזילות זרמו לשווקים במהלך החודשים האחרונים.

סכומי ה-Reverse Repurchase Agreements שמבצע הפד' עם הגופים המוסדיים הזרים

בסה"כ, כ-460 מיליארד דולר זרמו למערכת הבנקאית בארה"ב בחודשים האחרונים, ובלי להתייחס להתערבות שמבצעים שאר הבנקים המרכזיים. עם כל זה, הריבית בשוק הריפו ל-31.12 ממשיכה לעמוד היום על 3.4%.

- התשואות מטפסות, השווקים דרוכים: ההימור על יו״ר הפד׳ הבא כבר מתבטא באג״ח

- מיהו קווין וורש? הבחירה של טראמפ לראשות הפד׳

- המלצת המערכת: כל הכותרות 24/7

הפד' יכול לעצור את הניסוי הכלכלי בשנת 2020? לא ממש

סוגיית הנזילות של המערכת הבנקאית עלתה לכותרות בחודשים האחרונים, כאשר אחד הגורמים שצוינו הוא המגבלות הרגולטוריות שהוטלו על הבנקים בעקבות המשבר. אכן, הרגולציה על הבנקים משחקת תפקיד משמעותי, אך הבעיה העיקרית היא החוב האמריקני שיצא משליטה וחוסר הקונים לחוב זה.

נזכיר כי הדילרים בארה"ב מחויבים ע"פ חוק לרכוש כל אג"ח שמונפקת ע"י משרד האוצר האמריקני, כאשר הם משווקים אגרות חוב אלו לשוק המשני. כאשר אין קונים, הדילרים נתקעים עם סחורה.

הגירעון של ארה"ב צפוי לעמוד בשנה הקרובה על יותר מטריליון דולר, והמשמעות היא המון אגרות חוב שצפויות להיות מונפקות, והדילרים בבעיה. באירוע של ספטמבר האחרון , בו זינקו הריביות בשוק הריפו ל-10% בתוך פחות מ-24 שעות, ירדו המזומנים של הבנקים בארה"ב לרמה של 7.2% מכלל הנכסים שלהם. במקביל, החזקות הבנקים באגרות החוב קפצו ל-8.2%.

- מאנדיי עקפה את הציפיות, אבל הנמכת התחזית שולחת את המניה לירידות

- טראמפ: "הדאו ג'ונס יגיע ל-100,000 נקודות בסוף הקדנציה שלי"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- ארה״ב במהלך של 12 מיליארד דולר נגד התלות בסין במינרלים...

מה הפד' עשה? הפד' התחיל לממן את החוב האמריקני, כאשר הוא קונה מהדילרים את אגרות החוב של ארה"ב לטווחים הקצרים. במקביל, הפעולות בשוק הריפו העלו את המזומנים של הבנקים ביחס לכלל הנכסים. אם הפד' מפסיק את הפעולות בשוק הריפו בתחילת ינואר הקרוב (כאשר לא יהיה את התירוץ של סוף השנה), כמות המזומנים של הבנקים צפויות לצנוח שוב. הפד' מוכן לעשות זאת? ספק גדול.

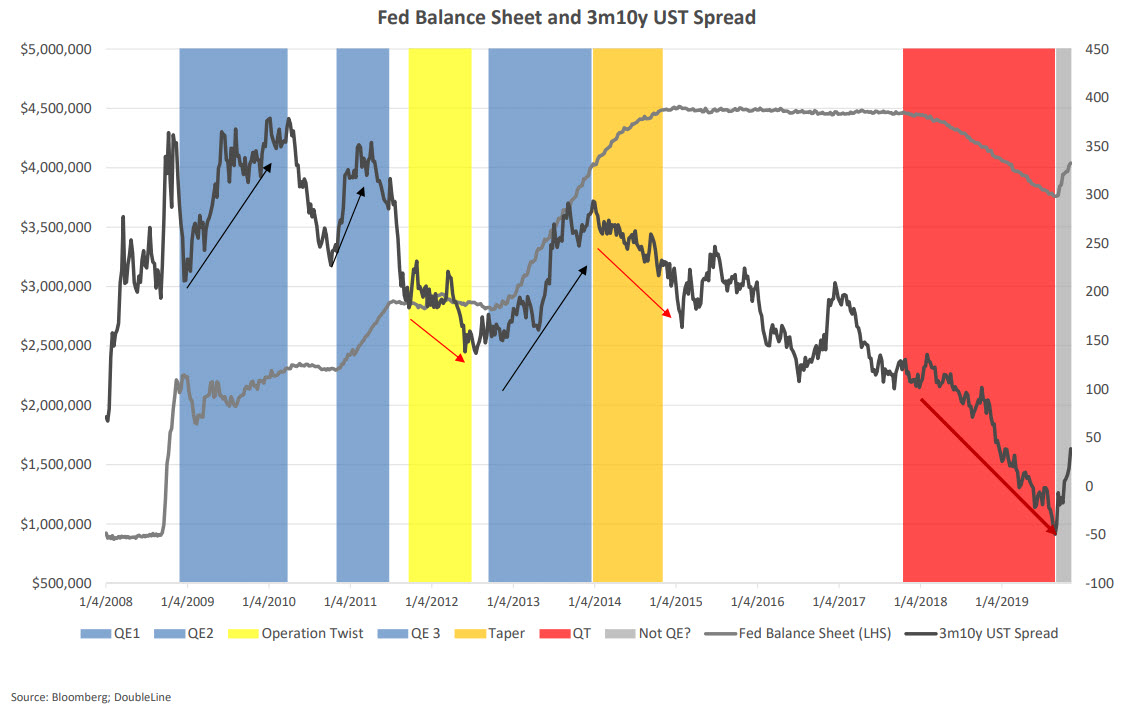

במהלכיו האחרונים הצליח הפד' ל"תקן" את עקומת האג"ח האמריקני, שכל כך חשובה להתנהלות האשראי מהבנקים לשאר השווקים ועל רווחיות הבנקים. הפער בין התשואה לתקופה של 3 חודשים לתשואה לתקופה של 10 שנים חזר בחודשים האחרונים להיות חיובי.

מאזן הפד' מול עקומתה אג"ח האמריקני: הפד' משחרר נזילות לשווקים ומשפיע על התנהגות העקומה

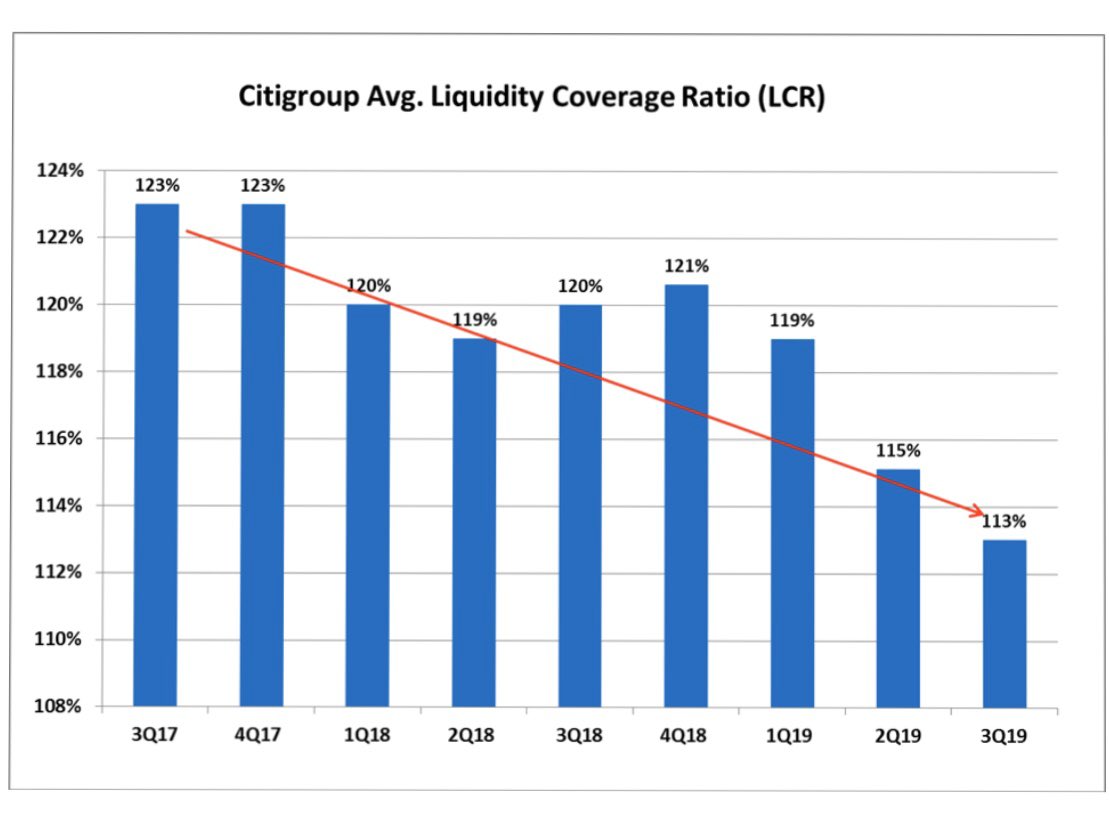

יותר מכך, גם עם הרכישות של הפד' הנוכחיות של הפד' (בקצב של 60 מיליארד דולר), אין מספיק קונים לאגרות החוב של ארה"ב. כתוצאה מכך, יחס הנזילות של הבנקים בארה"ב (LCR) צפוי לרדת לרמות הקריטיות שהציבו תקנות באזל 3.

יחס כיסוי הנזילות של סיטי בנק (סימול:C), המצב בשאר הבנקים דומה

כל זה מוביל למסקנה שהפד' יהיה חייב להשתתף באופן קבוע במימון הגירעון של ארה"ב מהסיבה שהסקטור הפרטי פשוט לא יכול להתמודד עם סכומים כאלו. מדובר למעשה במימוש של התיאוריה המוניטרית המודרנית (MMT) שעלתה לכותרות במהלך השנה האחרונה.

אבל יש עוד בעיה: כפי שהסברנו מוקדם יותר השבוע (לכתבה המלאה), אם הפד' רוצה להמשיך/להגדיל את תוכנית הרכישות שלו, הוא יהיה חייב קודם כל להוריד את טווח הריביות כיוון שבסיטואציה הנוכחית הפד' יעבוד "פול גז ניוטראל". תסריט של הורדת ריבית לא מתומחר היום בשוקי האג"ח, אך לפד' לא תיהיה ברירה ככל הנראה. הכנסות הבנקים מריבית צפויות להמשיך לרדת בסיטואציה כזו.

זה לא נגמר: שימו לב לשוק ה-MBS

באוקטובר האחרון ציינו ב-BizPortal כי הדילרים בארה"ב מתחילים להיות בבעיה בשוק האג"ח מגובה משכנתאות (MBS) (לכתבה המלאה). ירידת הריביות גרמה למשקי בית רבים לבצע מימון מחדש של ההלוואה (Refinance). מבט העל מאזני הדילרים בארה"ב מצביעי הדילרים בארה"ב סופגים בשנה האחרונה את ההיצעים בשוק זה. כאשר האחזקות שלהם היום בשוק זה מגיעות לרמה הגבוה ביותר מאז המשבר הכלכלי ב-2008.

פעולות הפד' האחרונות תומכות גם בשוק זה, כאשר הפד' מקבל חלק מאגרות חוב אלו כ"ביטחונות" עבור פעולות ה-ריפו שהוא מבצע (בדומה לאג"ח ממשלתי). ירידה נוספת של הריביות צפויה לגרום להתגברות הלחץ על הדילרים בשוק האג"ח מגובה משכנתאות, ואז הפד' יצטרך לעזור גם בשוק זה.

- 12.ג'סי 29/12/2019 08:30הגב לתגובה זומה, זה הולך לבנקים, במקום גביית חובות? לווים הפסיקו לשלם? למה זה גודל וגודל?

- 11.אבושקה 28/12/2019 18:42הגב לתגובה זוהניסוי הכלכלי הגדול בהיסטוריה יגמר בהתרסקות השווקים..וזה יקרה להערכתי במהלך 2020.

- 10.תודה עמית התותח! (ל"ת)ישראל 28/12/2019 12:03הגב לתגובה זו

- 9.רוחי מניות 2019=מתנקז לבחירות ב 2020=לכן הרצת השוק2019 (ל"ת)fu,c 28/12/2019 09:33הגב לתגובה זו

- 8.מישהו 28/12/2019 06:24הגב לתגובה זוגרמו להפסדים גדולים לכל מי ששמע לו. אבל הוא בשלו.מתחילת השנה מפמפמם פסימיות וכותרות שחורות. לא מבין שחוקי הכלכלה השתנו... דברים זזים עכשיו אחרת...

- אורי לוי 29/12/2019 09:40הגב לתגובה זומה אתה רוצה מהכתב.. שיתפקד לליכוד ? שיילך ללמוד מנתניהו איך מספרים סיפורים ...נעימים לאוזן ? אבל רחוקים מהמציאות ? תתבגר אחי ....ביזפורטל זה אתר כלכלי חופשי ודמוקרטי ....

- 7.רוני 27/12/2019 22:58הגב לתגובה זווכבר שנה שאני מחכה למפולת ושום דבר לא קורה... שנה שלמה אתה מפמפם שיש הזרקות כספים, עקומות שמראות על סטיות מטורפות והנה הכל קורס אוטוטו... ואיזה פלא, השוק עולה מאז ומראה חוסן לא נורמלי!!!

- 6.אמ 27/12/2019 20:53הגב לתגובה זוכתבה מעניינת אבל למה רשום שרכישת אגח ארהב מוריד את יחס Lcr הרי זה מוכר כנכס נזיל (שווה ערך למזומנים) לצורך חישוב היחס?

- עמית נעם טל 27/12/2019 21:45הגב לתגובה זואג"ח ארה"ב הוא אכן נחשב כ-HQLA, כלומר נכס איכותי ונזיל... אך הוא ממומן ע"י הלוואה בריפו. מה שמעלה בצורה משמעותית יותר את המכנה במשוואה של חישוב ה-LCR כלומר ה-total net cash outflows, ובסה"כ היחס יורד מקווה שמובן כעת

- [email protected] 28/12/2019 20:01תודה על התשובה אבל עדיין לא מבין, אם הריפו נפרע תוך חודש , מה שמתווסף לתזרים היוצא זה רק ה hc בגין הנייר, מכיוון שמדובר באגח ממשלת ארהב אין hc, אז אני לא מבין למה יש גידול בתזרים היוצא , מה אני מפספס?

- 5.פד 27/12/2019 19:26הגב לתגובה זוהנאסדק מעל 9000 , מדהים !!! זה נראה שטראמפ מפחד פחד מוות מירידות אבל לעזאזל מה קורה עם הפד. מדוע כשהמדדים בשיא השיאים הפד לא יכול לשחרר קצת. האם זה שוק בריא שהפד מזרים כסף בלי סוף והמדדים רק עולים. מתי היה מקרה שהוול ירד חצי אחוז עלובים ? לפני 3 חודשים ? מדהים. האזרחים בארהב מאוד חכמים ומבינים שאם הפד קונה אז גם להם כדאי לקנות ולהתיישב על הסירה ליד הקברניט

- 4.כתבה מעניינת אבל חסרות קצת משמעויות לשוק ההון (ל"ת)Q 27/12/2019 19:19הגב לתגובה זו

- 3.בסוף 27/12/2019 18:56הגב לתגובה זויתמוטט על יושביו האמת זה לא יכאב כי זה מגדל שעשוי מקלפים????

- 2.שאל את שלמה גרינברג... (ל"ת)אופסימיסט 27/12/2019 18:54הגב לתגובה זו

- מה יש לשאול אותו הוא מוכר הכח בחצי שקל (ל"ת)שמוליק 27/12/2019 21:00הגב לתגובה זו

- 1.דן 27/12/2019 18:18הגב לתגובה זומפולת עולמית יצעקו הכותרות , איך הגענו לזה ישאלו באולפני הטלויזיה ....רבותי , 1929 תיראה כמשחק ילדים למה שעתיד להגיע אילנו בקרוב . הכתובת היתה על הקיר בענקקק .

- לדן. אם היית יודע כמה צדק ונכונות יד בדבריך. (ל"ת)פרופ'אבירם(איצ100) 27/12/2019 21:00הגב לתגובה זו

- קרה מאד 27/12/2019 20:49הגב לתגובה זורק מזומן