לקראת פתיחת שבוע המסחר בוול סטריט, האנליסטים מנתחים

לקראת פתיחת שבוע המסחר האנליסטים מסבירים מדוע נמשכו עליות השערים בשבוע המסחר החולף, למרות העלייה בציפיות האינפלציה והריבית. לצד זאת, הם מעריכים כי התשואות הארוכות בארה"ב עשויות להמשיך ולעלות בחודשים הקרובים לרמה של מעל ל- 2% בטווח של 10 שנים בשל סביבת האינפלציה הנוכחית וצעדי הפד'.

במהלך השבוע יתפרסמו דוחות כספיים של מספר חברות מרכזיות בוול סטריט, ובראשן מרבית חברות ה-FANNG. מחר (יום ב') צפויה לפרסם פייסבוק FACEBOOK את תוצאות הרבעון השלישי שלה (לאחר הנעילה) על רקע הירידה במחיר המניה במהלך הרבעון. למחרת (יום ג') תפרסם חברת מייקרוספט MICROSOFT את תוצאותיה ברבעון החולף, יחד עם אלפבית GOOGLE ברת האם של גוגל שתפרסם גם היא את תוצאותיה לאחר הנעילה. לבסוף, לקראת סוף השבוע, ביום חמישי לאחר הנעילה יצטרפו גם אפל APPLE ואמזון AMAZON למעגל המדווחות.

בגזרת הישראליות: טבע (US) תדווח ביום רביעי ו צ'ק פוינט תדווח ביום חמישי.

מפרסמות נוספות השבוע יהיו -

יום שני - LOGITECH INT S.A. OTIS WORLDWIDE

יום שלישי - 3M COMPANY TWITTER INC VISA ADVANCED MICRO DEVICES

יום רביעי - EBAY BOEING FORD MOTOR CO GENERAL MOTORS GENERAL ELECTRIC COCA COLA MCDONALDS

יום חמישי - MERCK & COMPANY GILEAD SCIENCES

יום שישי - CHEVRON CORP EXXON MOBIL

מדוע ה-VIX ירד לרמה הנמוכה מאז תחילת המגפה?

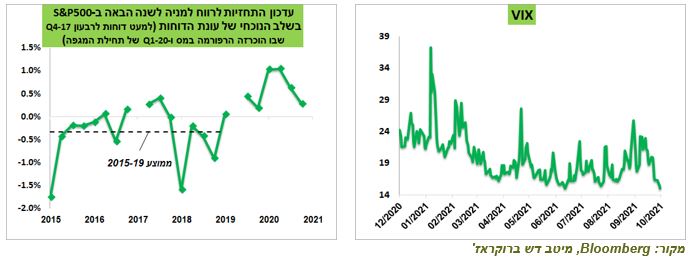

גם בשבוע החוולף נמשכו עליות השערים בשוק המניות למרות עלייה בציפיות האינפלציה והריבית. לדברי אלכס זבז'ינסקי, הכלכלן הראשי של מיטב דש הערכת נזקים מדודה של שוק המניות כתוצאה מעליית ריבית משקפת התפתחות חיובית ומובילה לירידה בהערכת סיכון כללי בשוק. גם רמה יחסית נמוכה של התשואות הארוכות, למרות הציפיות לתוואי די מהיר של עליית ריבית, מסייעת להפחתת ההערכה של פוטנציאל הנזק. סיכון של עליית ריבית והנזק שהיא עלולה לגרום לשווקים ולשוק המניות בפרט היה "הפיל בחדר". ניתן לשער שההפנמה ע"י המשקיעים שמידת הסיכון אינה קטסטרופלית, לפחות בציפיות הנוכחיות לעליית ריבית, זאת אחת הסיבות לירידה משמעותית במדד ה-VIX לרמה הנמוכה מאז תחילת המגפה.

גם עונת הדוחות החיובית תורמת לעליות שערים במניות. עדכוני האנליסטים לרווח למניה במדד S&P500 לשנה הקרובה היה בשלב זה של עונת הדוחות (לאחר דיווח של כ-23% מהחברות) גבוה משמעותית מהממוצע בשנים 2015-19, כמו שקרה בכל הרבעונים בשנה האחרונה".

- טריליון דולר נמחקו מנאסד"ק: התפכחות מהונאת ה-AI או הזדמנות של העשור?

- אורקל עולה, אנבידיה מאבדת 2% - מה קורה בוול סטריט?

- המלצת המערכת: כל הכותרות 24/7

התשואות הארוכות בארה"ב עשויות להמשיך ולעלות

ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי ודודי רזניק, אסטרטג הריביות של לאומי שוקי הון, מעריכים כי התשואות הארוכות בארה"ב עשויות להמשיך ולעלות בחודשים הקרובים לרמה של מעל ל- 2% בטווח של 10 שנים.

לדבריהם, "בהודעת הריבית האחרונה הפד' רמז על התחלת תהליך הפחתת רכישות הנכסים, ואנו מצפים שהוא יצהיר על תחילת התהליך בתחילת חודש נובמבר. להערכת הפד', האינפלציה תישאר מעל ליעדה בשנתיים הקרובות, מה שתומך בהעלאת שיעור הריבית, מהלך אשר השוק צופה שיתרחש סביב אמצע 2022. שיעור האינפלציה המשיך להתמתן בקצב איטי מאוד בארה"ב ולהיות מעל ליעד גם ב-2022.

- מבניית ענקית סייבר לבניית בית: אסף רפפורט רוכש נחלה ברשפון ב-40 מיליון שקל

- וורש מטיל פצצה: הסכם חדש בין הפד לאוצר יטלטל את שוק האג"ח

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- ארה״ב במהלך של 12 מיליארד דולר נגד התלות בסין במינרלים...

הפרוטוקולים של ישיבת ה-FOMC מצביעים על כך שצפויה בקרוב הצהרה על תחילת תהליך זה, על אף ההתאוששות האיטית בשוק העבודה באוגוסט וספטמבר. להערכתנו, בתחילת חודש נובמבר צפויה הכרזה רשמית על התחלת תהליך זה. החששות מעליית האינפלציה, ובפרט החשש מכך שהאינפלציה לא נובעת רק מגורמים זמניים כפי שהפד' העריך בעבר, העלו את התחזית החציונית להעלאת הריבית.