הכל שאלה של מחיר - האם מניית פאגאיה הפכה למעניינת?

וול סטריט עולה על כל דמיון. מיזוג דרך ספאק לפי שווי של 9 מיליארד דולר לפני חצי שנה היה בלתי נתפס, מנופח פי כמה וכמה מהשווי הריאלי. הצגנו את זה כאן הרבה פעמים, מניחים שנמאס לכם לקרוא על זה, אבל עכשיו הגישה שלנו אחרת.

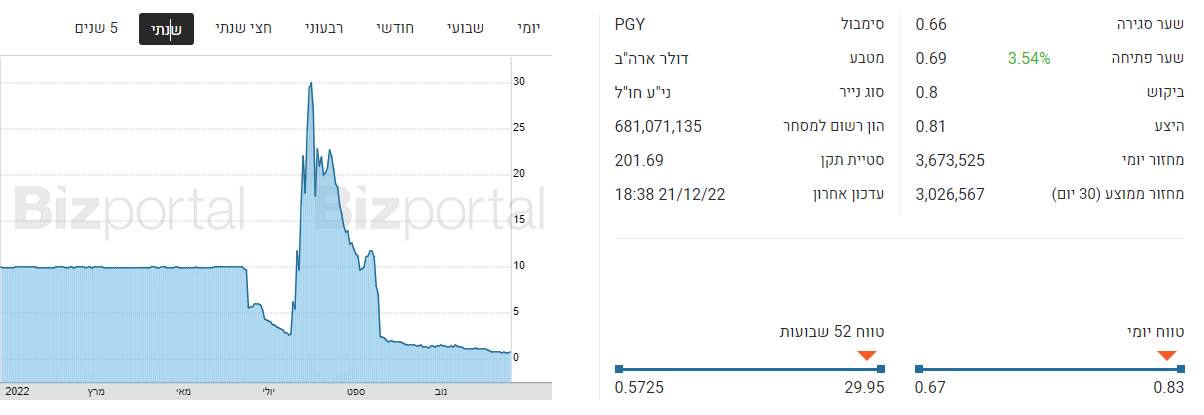

נתחיל בתמצית של הפרקים הקודמים: פאגאיה מוזגה עם ספאק לפי שווי של כ-9 מיליארד דולר במחיר של 10 דולר למניה, נפל (כצפוי) ל-2.5 דולר. תפסה תאוצה בלתי מוסברת והגיעה למחיר של 40 דולר למניה וקרסה בחזרה כל הדרך עד ל-65 סנט. מתחת לדולר אחד כבר חשבנו שאולי זה הזמן. אולי משקיעים חכמים דווקא עכשיו נכנסים. היום היא עולה 19% ויש לזה כנראה סיבה טובה אחת - המחיר, השאלה אם זו סיבה מספקת.

מייסדי פאגאיה: יהב יולזרי וגל קרובינר ואביטל פרדו

חברת הפינטק פאגאיה שעוסקת בהערכת סיכונים לנותני אשראי ובעצם מהווה פלטפורמה של הלוואות קיבלה במסגרת ההנפקה-מיזוג מזומנים ויש לה 360 מיליון דולר בקופה כששוויה 450 מיליון דולר. רוב השווי "מכוסה במזומנים". מעבר לכך, יש לה פעילות שעד לרבעון קודם היתה בצמיחה.

הכנסות החברה עלו ל-204 מיליון דולר כאשר צפי האנליסטים עמד על כ-180 מיליון דולר, הנתון מבטא עלייה של 49% לעומת הרבעון המקביל. בשורה התחתונה - ההפסד המיוחס לבעלי המניות עמד על 74.8 מיליון דולר, זאת לאחר שברבעון המקביל הנתון עמד על 28.1 מיליון דולר בלבד, אבל מבלי אירועים חד פעמיים ולא תזרימיים, ההפסד למניה NON-GAAP עמד כמחצית מהרווח החשבונאי כ-0.02 דולר, תחזית האנליסטים עמדה על הפסד של 0.03 דולר למניה. החברה הציגה EBITDA מתואמת שלילית בסך 5.2 מיליון דולר, אשר על פי החברה משקפת מרווחים נמוכים יותר בתכניות החדשות, תנודתיות בשווקים והשקעות שוטפות בחברה. תחזית החברה היתה מעודדת.

- הכתובת הייתה על הקיר: פוםוום מגייסת הון ומדללת את המשקיעים

- פוםוום - התרסקות ידועה מראש; המנכ"ל נחשד במשיכת כספים מהחברה לשימושו האישי

- המלצת המערכת: כל הכותרות 24/7

תחזית ההכנסות השנתית של החברה ברבעון הקודם עמדה על 700-725 מיליון דולר והחברה שמרה על התחזית הזו. החברה צופה EBITDA מתואמת שלילית שתסתכם השנה בין 10 ל-20 מיליון דולר, גם בהתאם לתחזיות הקודמות. גל קרובינר, מנכ"ל החברה אמר על רקע התוצאות: "אנו מציגים רבעון נוסף של צמיחה חזקה ביחס לרבעון המקביל אשתקד, דרך רשת השותפויות וההשקעות, יחד עם צמיחה בהכנסות החברה, המביאה להכנסות הרבעוניות הגבוהות ביותר של החברה, מאז הקמתה. תוצאות אלה משקפות את כוחה של תשתית רשת השותפויות שיצרנו, המחברת בין השותפים שלנו, המשקיעים והצרכנים ברחבי ארה"ב. בנינו חברה ייחודית המובלת על ידי צוות הנהלה מנוסה, אשר יאפשר לנו להתמודד עם המחזור הכלכלי הנוכחי ולהמשיך להשיג את מטרותנו ארוכות הטווח".

הגרף ומידע נוסף על המניה והחברה - רכבת הרים מטורפת:

לסיקור המלא בביזפורטל על פאגאיה מאז ההנפקה ועד היום

פאגאיה בעצם מוכרת לשותפויות שלה מערכת של ניהול סיכונים. המערכת מספקת ללווים אשראי בריבית מסוימת שנקבעת בהתאם לנתונים שלהם. המודל הזה נשמע נחמד וחשוב, ועל רקע זה פאגאיה כסטארט אפ זכתה להשקעות גדולות מצד ויולה של שלמה דברת ואבי זאבי. אבל בעולם של ריבית אפסית וסיכונים מעטים יחסית בשוק הצרכני, המודל של חברות מסוגה, לא באמת נבחן.

- חברת טקסטיל יפנית אחת עומדת מאחורי צוואר הבקבוק של שבבי ה-AI

- המשקיעים הפרטיים הסתערו על הכסף דווקא בשיא התנודתיות

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- ארה״ב במהלך של 12 מיליארד דולר נגד התלות בסין במינרלים...

השאלה הגדולה, איך יתפקד המודל הזה עכשיו, בעולם של ריבית עולה, בעולם של אי וודאות וסיכונים. בעולם של דיפולטים, של מצבים שלאנשים אין לשלם את החוב. זה המאניטיים האמיתי של חברות מסוגה של פאגאיה. וזה בסימן שאלה.

בינתיים פאגאיה שכבר הגיעה להיות לזמן מסוים החברה הישראלית הגדולה בעולם עם שווי של מעל 20 מיליארד דולר, ממשיכה לכאורה בעסקים כרגיל ונהנית מכספי ההנפקה. לכמה זמן זה יספיק? איך השינויים בשוק ישפיעו עליה? לא ברור, רק דבר אחד ברור, אבי זאבי ושלמה דברת שתמכו בה לאורך כל הדרך והביאו אותה לוול סטריט בשווי של 9 מיליארד דולר, לא קונים בשווי של 450 מיליון דולר. איך זה ייתכן? והאם הם לא מאמינם בחברה?

אז, המחיר עכשיו נהיה הרבה יותר נוח, אבל האיש מאחורי הקלעים בפאגאיה, איש ההשקעות המנוסה, אבי זאבי, לא קונה. קחו את זה בחשבון.

- 10.נשמע כמו סטארטאפ מתחיל, לא משהו של מיליארדים (ל"ת)מבין2 28/12/2022 00:26הגב לתגובה זו

- 9.תום 22/12/2022 13:42הגב לתגובה זופיספסת נכסים בשווי 450 מיליון דולר והחברה לא מוכרת מערכת ניהול סיכונים, היא קונה את הלוואות מהשותפים ומשלמת להם עמלה על זה. חובבן.

- תום פרודקט? (ל"ת)משה 08/01/2023 18:01הגב לתגובה זו

- אנונימי 25/12/2022 12:46הגב לתגובה זוזה נכון שהם קונים את ההלוואות אבל לשם איגוח לפי דרגות סיכון, השאלה אם המודל הלומד של הערכת סיכומים שפיתחו אכן יעמוד במבחן ויסווג את הסיכונים כמו שצריך, מהמר שמי שקנה תיקים עם סיכון x מהחברה האלו יגלה שהמודל פישל והסיכון הוא 2x ויותר

- 8.אחד 22/12/2022 10:44הגב לתגובה זולמיטב ידיעתי הם נכנסו לשותפות הרבה רבה לפני ההנפקה ככה שגם במחיר הנוכחי לדעתי הם מורווחים מעולה ...

- 7.אחד שיודע 21/12/2022 23:29הגב לתגובה זוהחברה איננה רווחית, לא קרובה לכך, ועוסקת בשוק מאוד מסוכן ולא מוכח. משקיע בזבל, ובהתאם לכך נסירת כזבל. האם להשקיע בזבל? אפשר לעשות כסף מזה, רק צריך להשחיל מישהו בסוף - המייסידים של החברה קשוים למספיק פרשיות מפוקפקות בשוק ההון. לא הייתי לוחץ לאף אחד מהם יד.

- 6.רק בנפילה 21/12/2022 22:37הגב לתגובה זואז אולי קונים

- 5.לקראת חנוכה שמח ? 21/12/2022 22:07הגב לתגובה זובקרוב...נשמות.

- 4.כתבה חכמה, מרגיש שפספסתי עולה 29% (ל"ת)צחי 21/12/2022 20:23הגב לתגובה זו

- 3.אנונימי 21/12/2022 18:51הגב לתגובה זותשאל את יונתן כהן האם היה קונה מהאנשים האלה מניות

- 2.החברה האלו שדדו את הקנדים הטיפשים, איך אפשר לדעת כ 21/12/2022 18:50הגב לתגובה זוהחברה האלו שדדו את הקנדים הטיפשים, איך אפשר לדעת כמה סחורה כל בעלי העניין זרקה לשוק מאז הנפקה?

- 1.המשחיל 21/12/2022 18:49הגב לתגובה זולא רק שהם לא קונים - הם גם מתים למכור, אין טיפש שיאכל את הלאקרדה הזו אז מטפטפים לאט לאט לשוק. בקשר לשווי של המזומן גם הוא יאכל בסוף, צריך לשים לב למשכורת של שלושת המוסקטרים של כמה מיליונים בשנה שלוקחים הביעתה פלוס זה שעדיין הם משחררים מניות לשוק, שומר נפשו ירחק, ישתו את החברה או מה שזה לא יהיה עד שתמות