בפעם הראשונה: תשואות ל-5 שנים בקופות הגמל להשקעה: אנליסט, ילין לפידות והפניקס ראשונות

בשנת 2021 הניב המסלול הכללי תשואה ממוצעת של 13%, והמסלול המנייתי 23% ; המנצחת בשנה האחרונה במסלול הכללי היא הראל ובמסלול המנייתי - ילין לפידות; הקופות הניבו ב-5 שנים תשואה ממוצעת של 41% במסלול הכללי ו-81% במסלול המנייתי; מהי קופת גמל להשקעה ומדוע מדובר במסלול השקעה מעניין לטווח הבינוני-ארוך

שנת 2021 תיזכר כשנה שורית בשווקי המניות בעולם. גם קופות הגמל להשקעה נהנו מכך והניבו תשואות גבוהות. הקופות במסלול הכללי הניבו בשנה הזו תשואה ממוצעת של 13%. המסלול המנייתי הניב הרבה יותר: 23% בממוצע. ב-5 שנים הניבו קופות הגמל להשקעה קצת פחות מ-41% ואילו המסלול המנייתי הניב בממוצע 81.4%.

>>> לביצועים ודירוג קרנות השתלמות כלליות

>>> לביצועים ודירוג קרנות השתלמות מניייתיות

לפני 5 שנים הושקו קופות הגמל להשקעה, כאשר המטרה היא לגרום לציבור לחסוך כספים לטווח שעשוי להיות ארוך. נכון, אפשר למשוך את הכספים מוקדם יותר אבל מי שימתין לפנסיה יוכל ליהנות מהטבות מס (הרחבה - בהמשך הכתבה)

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- "אי אפשר לעלות 20%-30% בשנה, זה ייגמר בתיקון״

- המלצת המערכת: כל הכותרות 24/7

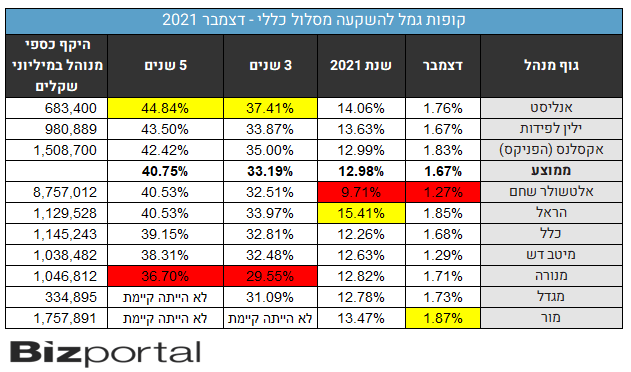

כעת, לראשונה מתפרסמות התשואות ל-5 שנים, וביזפורטל מביא אותם לראשונה לציבור. התשואה הממוצעת במסלול הכללי ל-5 שנים עומדת על 40.75%, כאשר יש כמובן מי שהצליחו יותר ומי שפחות. המנהל שהניב את התשואה הגבוהה ביותר בטווח של 5 שנים הוא אנליסט עם כמעט 45%, אחריו ילין לפידות עם 43.5%, השלישי הוא אקסלנס של הפניקס עם 42.4%. מעט מתחת לממוצע נמצאים יחד אלטשולר שחם והראל עם 40.5%, ואחריהם כלל עם 39%. מיטב דש עם 38.3% ומנורה נועלת את הטבלה עם 36.7% בלבד. מגדל הצטרפה מאוחר יותר והתשואות שלה יתווספו בחודשים הבאים. מור היא החדשה ביותר.

בטווח של 3 שנים התשואה הממוצעת עומדת על כ-33%, כאשר המיקומים של המנהלים דומים למיקומים של 5 שנים (אקסלנס שניה על חשבון ילין לפידות שיורדת למקום הרביעי. השלישית היא הראל).

בשנת 2021 הראל מנצחת עם תשואה של 15.4%, וזה מה שסייע לה גם לטפס בצמרת הטבלה ל-3 שנים. השניה היא אנליסט עם 14.06%, והשלישית היא ילין לפידות עם 13.63%.

- המדריך לחיסכון פנסיוני: כל השאלות שאתם צריכים לשאול לפני הפרישה

- המרוץ לחשמל, שטח ושבבים: איך דאטה סנטרס הפכו למנוע ההשקעות החם בעולם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- קרנות השתלמות בינואר - תשואה של 2.3% במסלול הכללי; תשואה של...

ומי המאכזבות?

מנורה מבטחים נמצאת בתחתית הטבלה ל-3 ול-5 שנים עם תשואות של 29.55% -26.7% בהתאמה. מעליה ל-3 שנים נמצאת מגדל עם 31.1%, ומעליה מיטב דש עם 32.5% ו-38.3% ל-3 ו-5 שנים בהתאמה.

אלטשולר, הראל וכלל נמצאות במרכז הטבלה, מעט מתחת לממוצע ל-5 שנים. אלטשולר נמצאת השנה בתחתית הטבלה עם תשואה של 9.7% בלבד - מה שהשפיע לרעה על המיקומים גם בטווח הבינוני.

ומה קרה במסלול המנייתי?

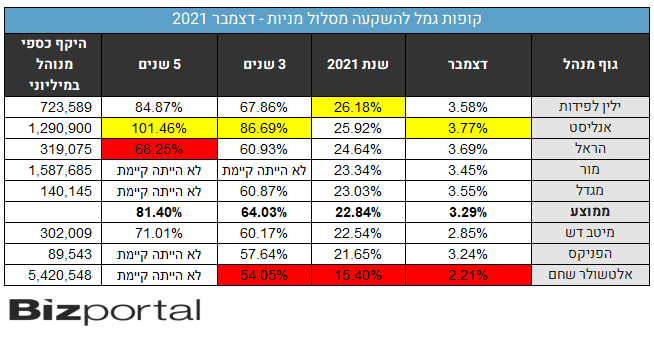

קופות הגמל להשקעה במסלול המנייתי הניבו בשנת 2021 תשואה ממוצעת של 23%.

למנהלי הכספים לקח יותר זמן לפתוח מסלול מנייתי, אבל גם כאן התשואות ל-5 שנים מתחילות להתפרסם. התשואה הממוצעת ל-3 שנים היא 64%, והתשואה הממוצעת ל-5 שנים עומדת על 81.4%.

גם כאן, המנהל המוביל ל-3 ו-5 שנים הוא אנליסט עם 86.7% ו-101.5% בהתאמה. במקום השני נמצא ילין לפידות עם 67.9% ו-84.9% בהתאמה.

בטווח של 3 שנים הראל נמצאת במקום השלישי עם כ-60.93% ומיד אחריה מגדל עם 60.87%. אחריהם מיטב עם 60.2%, ונועלות את הטבלה הפניקס על 57.6% ואלטשולר עם 54% בלבד.

בשנת 2021 המנצח הוא ילין לפידות עם תשואה של 26.2%, אחריו אנליסט עם 29.9%, השלישי הוא הראל עם 24.6%, ואחר כך מור ומגדל. נועלים את טבלת התשואות מיטב דש עם 22.54%, הפניקס עם 21.65% ובפער גדול - אלטשולר עם 15.4% בלבד.

לקריאה נוספת:

>>> 5 שנים לגמל להשקעה: צמיחה של 50% השנה ותשואות חלומיות למשקיעים

>>> חיסכון בקופת גמל להשקעה הציבור מעביר כספים, יש לכך סיבות טובות

המסקנה מתוך כך שבכל תקופה כמעט מי שמובילים הם גופים אחרים היא שוב זו: קשה עד בלתי אפשרי לדעת מראש איזה מנהל ישיג תשואה טובה יותר, ולכן בנוסף לתשואות חשוב לא פחות לבדוק את דמי הניהול ולהוזיל אותם כמה שניתן. את דמי הניהול אפשר לדעת מראש ולהתמקח עליהם.

עם זאת, הגופים שבינתיים מצליחים לנהל יותר טוב את הכסף בקופות הגמל להשקעה הם אנליסט, ילין לפידות ואקסלנס של הפניקס.

מהי קופת גמל להשקעה?

קופת גמל להשקעה היא מוצר חדש יחסית וקצת קשה לעיכול, אבל כשהציבור הפנים את היתרונות הוא הזרים לקופות הללו כספים בהיקפים משמעותיים. היקף הנכסים המנוהלים בקופות הללו הוא כ-30 מיליארד שקל ומדובר בקטגוריה הצומחת ביותר בקופות הגמל. זאת היתה המטרה של האוצר עם השקת המוצר לפני חמש שנים - להסיט כספים לחסכונות שעשויים להיות לטווח ארוך, וזה בהדרגה מצליח.

למעשה, לא מדובר בקופת גמל. למרות השם - "קופת גמל להשקעה", אין בקופת גמל להשקעה חובה לחסוך לטווח ארוך כפי שיש בקופות האחרות. אבל כן עדיף לחסוך בקופת גמל להשקעה לטווח ארוך כי אז נהנים מהטבות המס של החיסכון לטווח ארוך (החיסכון הפנסיוני - פנסיה וקופות גמל רגילות). מנגד - החוסך יכול להנזיל את הקופה בכל רגע שהוא רוצה.

כלומר, יש כאן יתרון מובנה בהגדרה על פני השקעות לזמן קצר, כי להבדיל מקרנות הנאמנות למשל - שבהגדרה אין להן יתרונות מיסוי - כאן אפשר להשקיע גם אם לא בטוחים לאיזו תקופת זמן רוצים להשקיע וזה יכול להתגלגל לבסוף לחיסכון לטווח ארוך עם יתרונות. יתרון נוסף, אגב - ניתן לעבור בין קופות ובין מסלולים בלי שהאירוע יחשב כאירוע מכירה לצורך מס (כלומר בלי לשלם מס במעבר בין הקרנות).

ההשקעה בקופת גמל להשקעה מוגבלת לכ-70.9 אלף שקל בשנה (התחיל ב-70 אלף שקל צמוד למדד), וזה במקרים רבים מהווה חיסרון. בקרנות נאמנות אין כמובן הגבלה. כמו כן, במכשיר של חברות הביטוח - פוליסות חיסכון, גם אין הגבלה. פוליסות חיסכון דומות במהות שלהן לקופות גמל להשקעה, אם כי לרוב דמי הניהול בהן גבוהים יותר.

בקופות הגמל להשקעה ישנם מספר מסלולים, כאשר המסלולים העיקריים הם המסלול הכללי שמורכב בעיקר מאגרות חוב עם מרכיב של מניות. זה המסלול המוביל, בהגדרה, בחיסכון של הישראלים - גם בקופות גמל להשקעה, גם בקרנות להשתלמות וגם בחיסכון לטווח ארוך, והסיבה היא שהציבור בדרך כלל 'זורם' עם מה שהוא מקבל ולא בוחר באופן אקטיבי מסלול השקעה. זה לא תמיד חכם, שכן פעולה קטנה עשויה להניב רווחים גבוהים יותר בצורה משמעותית בטווח הארוך (ראו לדוגמה את המאמר הזה שמדבר על ההטיות פסיכולוגיות שגורמות לכך שגם כשאנחנו כבר משווים מחירים ומשתדלים להיות צרכנים נבונים – אנחנו עושים טעויות קריטיות ומשקיעים את המאמצים במקומות הלא-נכונים).

מעבר לכך, יש את המסלול המנייתי שמתאים לצעירים - שכן על פני זמן התשואה במניות גבוהה מתשואה על אפיקים סולידיים ולצעירים יש טווח השקעה ארוך - כזה שגם אם תהיה מפולת יהיה לשוק זמן לתקן. התשואות שמתפרסמות כעת מוכיחות זאת שוב (בחודשים פברואר מרץ 2020 בעקבות הקורונה השווקים נפלו ב-30%, אבל תיקנו מאז את כל הירידות והרבה יותר).

ניהול פאסיבי או אקטיבי?