ממשלתי צמוד: הבחירה שהצילה את הקרנות ב-2022 ופגעה בהן בטווח הארוך

האינפלציה מתפרצת וצריכים להגן על ערך הכסף. מה עושים? אחד הפתרונות שכתובים בספר הוא להשקיע באגרות חוב צמודות למדד, כך מקבלים ריבית מסוימת בתוספת לעליית המדד. מי שרוצה ללכת לכיוון סולידי עד כמה שאפשר יבחר באגרות חוב ממשלתיות שמשקפות פחות פוטנציאל רווח אך גם פחות סיכון ויותר בטחון ויציבות. כלומר מי שרוצה רווח קטן ובטוח כדאי שישקיע באגרות חוב ממשלתיות צמודות למדד. רווח קטן, אך בטוח, נכון? לא אם אתה משקיע בקרנות נאמנות הממוקדות באג"ח מדינה צמודי מדד. מתחילת השנה איבדו הקרנות הללו בין 2.62% ל-5.55%.

להגנת מנהלי הקרנות נאמר שככל הנראה לא היה להם באמת צ'אנס להרוויח בשוק של שנת 2022. כל מדדי אגרות החוב הממשלתיות הצמודות ירדו בשנה האחרונה מהסיבה הפשוטה – כל אגרות החוב ירדו, וזאת למרות העלייה באינפלציה, שהייתה אמורה כביכול לפעול לטובת מדדי האגרות הצמודות. הסיבה לכך היא כמובן עליית הריבית שגרמה לירידה במחירי אגרות החוב, כשכעת הריבית הגלומה באגרות החוב גבוהה יותר מאשר בתחילת שנה ומשקפת פוטנציאל רווח גדול יותר, אך מי שהיה בכל הזמן הזה בשוק בהחלט הפסיד. מנהלי הקרנות לא נהנים כל כך מחופש בחירה, והם מחויבים להשקיע מינימום מסוים באגרות חוב צמודות, כיון שהקרנות הללו מוגדרות כמשקיעות בתחום הזה.

נציין שמי שבכל זאת רוצה "רווח קטן אבל בטוח" יכול להשקיע באגרות החוב עצמן ולהחזיק בהן עד לפידיון מלא, ואז הוא יודע בדיוק כמה הוא ירוויח, בצמוד לאינפלציה. כלומר הוא "נועל את עצמו" עם תשואה חיובית ריאלית מעל האינפלציה (במידה ואגרת החוב משקפת תשואה ריאלית חיובית, לא כולן כאלה).

למרות שתשואות חיוביות, כאמור, לא ראינו השנה בקרנות הנאמנות המשקיעות באגרות החוב הממשלתיות הצמודות למדד, ניתן לומר שלפחות בטווח של שנה, מנהלי הקרנות הצליחו יפה יחסית למדדי הייחוס. נציין, שעיקר "המשחק" שיש באפשרות מנהלי הקרנות לשחק במקרה הזה הוא בבחירת המח"מ – כלומר מהו אורך החיים של אגרות החוב בהן הם בוחרים להשקיע. ובמקרה זה, ככל שמנהל הקרן בחר במח"מ קצר יותר בתקופה הזו כך הוא הרוויח, או ליתר דיוק, הפסיד פחות ללקוחותיו.

- הפנסיות מצפון אירופה מתחילות להתרחק מארה"ב

- 10 דברים חשובים על אגרות חוב - מדריך למשקיעים

- המלצת המערכת: כל הכותרות 24/7

ישנו גם מרווח קטן של אפשרות להשקעה בניירות נוספים שאינן אגרות חוב ממשלתיות צמודות למדד שעשויים לתת אקסטרה מסוים, אך מדדי הייחוס עצמם, שאמורים להוות את עיקר הקרן, לא איפשרו באמת רווחים בשנת 2021, זאת למעט אגרות החוב הקצרות ממש (מח"מ של 0 עד 2) שהציגו רווח קטן מתחילת השנה.

בטווח הזמן של שלוש שנים מנהלי הקרנות מציגים פחות או יותר ביצועים דומים למדדים אך לא מצליחים להכות אותם על פי רוב. כלומר, הם לא מיטיבים לבחור את האפיקים המנצחים בתוך מגוון אגרות החוב הללו, ולא מצליחים "לתבל" את התיק עם ניירות שיתנו ערך מוסף למשקיעים שיצדיקו את דמי הניהול.

טווח הזמן של חמש שנים מצדיק התבוננות בפני עצמה. פה, ישנה שונות גדולה בין המח"מים הקצרים והבינוניים לבין המח"מים הארוכים, כשאלו הארוכים מציגים תשואות מעולות, אותן מנהלי הקרנות רחוקים מלהשיג, ואילו המח"מים הבינוניים והקצרים מציגים תשואות עלובות למדי, ואותן חלק גדול ממנהלי הקרנות מצליחים להביס.

- בלאקרוק ממנה את בית ההשקעות פסגות כנציג תפעולי של קרנות החוץ שלה בישראל

- הטרנדים החמים: כך ניתן להשקיע ב-AI, אנרגיה ותעשייה ביטחונית עם קרנות ישראליות

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הטרנדים החמים: כך ניתן להשקיע ב-AI, אנרגיה ותעשייה ביטחונית...

במילים אחרות, מנהלי הקרנות לא זיהו בצורה מלאה את מהלך ירידת התשואות העקבי והעמוק בשוק אגרות החוב בחמש השנים האחרונות (וגם לפני כן) ועד תחילת שנת 2022, שהשפיע בעיקר על האגרות הארוכות. מצד שני, הבחירה הזו שלא להתמקד במח"מים הארוכים היא גם מה שהצילה אותם מירידות חדות יותר בשנה האחרונה שאופיינה בעליית תשואות חדות בטווחים הארוכים.

ובמספרים: המדד העוקב אחר כלל אגרות החוב הצמודות הממשלתיות ירד ב-9% מתחילת השנה, ואם נתייחס אליו כמדד הייחוס, הרי שכל מנהלי הקרנות בתחום גברו על המדד. וברזולוציות נמוכות: תל-גוב צמודות (שעוקב אחר כל האגרות בתחום) הפסיד השנה 8%, תל גוב צמודות 10+ הפסיד 13%, תל גוב 5-10 הפסיד 10%, תל גוב 2-5 הפסיד 5% והמדד של אגרות החוב הקצרות, תל גוב 0-2 עלה מתחילת השנה בפחות מ-1%. מנהלי הקרנות כאמור נעו בין הפסד של 2.6% להפסד של 5.6%.

בטווח של שלוש שנים, הקרנות מציגים ביצועים של בין הפסד של 2.7% לרווח של 2.4%. מדד תל גוב הציג תשואה אפסית, צמודות 10+ הרוויח חצי אחוז, תל גוב 0-2 הרוויח 1.9%, 2-5 הפסיד 1%, ו-5-10 הפסיד 3%, כלומר ניתן לומר שהקרנות מתכנסות סביב הממוצע עם סטיות קטנות לכאן ולכאן.

בטווח של חמש שנים מציגות רוב הקרנות תשואה חיובית של עד 6.3%, כששתי קרנות בלבד מציגות הפסד של פחות מאחוז. המדד העוקב אחר כלל האגרות הממשלתיות הצמודות עלה בכמעט 9%, 0-2 עלו ב-2%, 2-5 ב-1%, 5-10 ב-5% ואגרות החוב הארוכות עם מח"מ של 10 שנים ומעלה הרוויחו 21% בחמש השנים האחרונות, למרות הירידות החדות בשנה האחרונה. כלומר, מנהלי הקרנות היו רחוקים מאד מהתשואה של האגרות הארוכות, אך מצליחים להציג ביצועים יפים ביחס לטווחים הבינוניים והקצרים

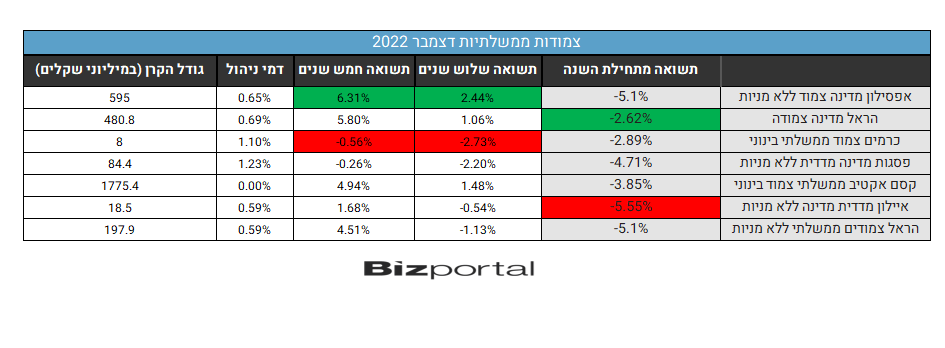

כעת נעבור לטבלה שסוקרת את הקרנות הבולטות לחיוב ולשלילה בטווחי הזמן השונים:

כמה תובנות מהטבלה. נתחיל, כמו תמיד, מדמי הניהול. דמי הניהול מתכנסים על פי רוב לטווח של בין 0.6% ל-0.8%, עם כמה יוצאי דופן כלפי מעלה וכלפי מטה. נתחיל מקסם אקטיב ממשלתי צמוד בינוני. קסם ממשיכה בינתיים במבצע אפס דמי ניהול, והלקוחות מתגמלים אותה בגדול (אם כי במקרה זה המשמעות היא בעיקר עוד הפסדים לחברה). הקרן היא הגדולה בקטגוריה בפער, כשהיא מנהלת כמעט פי 3 מהקרן הבאה אחריה - אפסילון מדינה צמוד ללא מניות. דמי הניהול האפסיים איפשרו לקרן לבלוט בטווח הזמן של שלוש שנים שהיא השניה בקטגוריה עם תשואה של 1.48%, אך לא מדובר בתשואה מרשימה - פחות מחצי אחוז בשנה. בשאר הטווחים היא לא בולטת במיוחד לחיוב או לשלילה.

מהצד השני, שתי הקרנות שגובות את דמי הניהול הגבוהים בקטגוריה, מציגות גם את ההישגים הנמוכים ביותר בטווח הזמן של 3 ו-5 שנים. כרמים צמוד ממשלתי בינוני חושבת משום מה שהיא יכולה לגבות כמעט פי 2 ויותר מרוב הקרנות בקטגוריה - 1.1% - לא ברור למה. גם הלקוחות לא מבינים למה, ומשאירים אותה עם גודל הקרן הנמוך ביותר בקטגוריה - 8 מיליון שקל בלבד. הקרן מציגה את הביצועים הנמוכים ביותר בטווח הזמן של שלוש שנים ושל חמש שנים, אך מתחילת השנה היא מדורגת גבוה יחסית, ככל הנראה עקב החלטתה להתמקד בטווחים הקצרים יחסית, שעזרו לה בטווח הקצר ופגעו בה בטווח הארוך. שתי האחזקות הבולטות בקרן הן במח"מ של 2.9 ושל 0.8.

גם פסגות מרשה לעצמה לגבות סכומים מופרכים של 1.23% דמי ניהול - הגבוהים בקטגוריה. לפסגות קרן נוספת בקטגוריה שגובה דווקא דמי ניהול מהנמוכים ביותר - 0.55%. מבחינת גדול שוק, הקרן היקרה מנהלת 84 מיליון שקל והזולה 135 מיליון. לא כל כך ברור מה האסטרטגיה של פסגות, אבל בקרן היקרה היא מציגה ביצועים חלשים - השניה הכי גרועה בטווח הזמן של שלוש שנים ושל חמש שנים.

הקרן המובילה היא ללא ספק אפסילון מדינה צמוד ללא מניות שמנצחת בטווח החמש שנים והשלוש שנים כחצי אחוז וכמעט אחוז שלם בהתאמה מהקרן הבאה אחריה. זהו פער לא קטן ברמות התשואות הללו. היא גובה דמי ניהול בטווח הגבוה של הקטגוריה, 0.65%. ייתכן עם זאת נראה שההצלחה מגיעה בזכות השקעה גבוהה יחסית של 18% באגרות חוב קונצרניות שנתנו את הערך המוסף, אך על חשבון סיכון מוגבר. המשקיעים מתגמלים את ההצלחה של אפסילון והפכו את הקרן לשניה בגודלה בקטגוריה מבחינת שווי הנכסים המנוהלים. יחד עם זאת בשנה האחרונה הקרן מציגה ביצועים מהגרועים בקטגוריה. כנראה שמה שסייע לה בשנים הקודמות פגע בה עכשיו. אם כי ההחזקות המובילות הנוכחיות בקרן הם גם בטווח המח"מים הקצר, ייתכן שההתאמות הללו נעשו רק לאחרונה, באיחור מסוים, ושמוקדם יותר הטווחים היו ארוכים יותר, מה שגרם להפסד הגבוה יחסית מתחילת השנה. יתכן גם שהאחזקה הקונצרנית הגבוהה יחסית פגעה בה.

- 7.א 07/12/2022 00:01הגב לתגובה זוהוציאו מהמדד כל רכיב שיכול להעלות אותו. החל בעגבניות וכלה במחירי הדירות כך שבשנים שמחירי הדירות הכפילו את עצמם המדד ירד

- 6.לדעתי בסופו של דבר קרנות צמודות אלה יניבו רווחים. (ל"ת)שמילו 06/12/2022 12:35הגב לתגובה זו

- 5.גאי 06/12/2022 12:20הגב לתגובה זוואם כן מהוא הרווח או ההפסד???

- 4.ZZ 05/12/2022 08:58הגב לתגובה זואם מנהלי ההשקעות היו מזהים את הירידות - הירידות לא היו קורות...

- 3.לרון 05/12/2022 08:47הגב לתגובה זולצפות עתיד על סמך עבר,לכן לו אני הייתי "סולידי" הייתי נכנס בתקופה כזו מבולבלת ,בשקט נפשי,לתכ, חיסכון צמודות,ובמיוחד בבנק ירושלים שם הריביות טובות יותר כי סיכון הבנק קצת יותר גבוה

- 2.איפה הטבלה? (ל"ת)אנונימי 05/12/2022 08:03הגב לתגובה זו

- 1.כמה כיף להעביר ביקורת על אחרים (ל"ת)יעקב 05/12/2022 07:57הגב לתגובה זו