גמישות - הקטגוריה הכי מאתגרת: מיטב המנצחת, הראל המאכזבת

קטגוריית הקרנות הגמישות אינה גדולה מבחינת היקף נכסים, אך היא אחת המעניינות בשוק הקרנות בדיוק בגלל ההגדרה שלה – גמישות. בקטגוריות אחרות אותן סקרנו בשבועות האחרונים כמו מנייתיות או אג"ח מדינה, וכאלה אחרות שעוד נסקור כמו אג"ח קונצרני, שקליות, וכדו' – מנהל הקרן מוגבל מבחינת תחומי ההשקעה לסוגי השקעה ספציפיים. אם מדובר בקרן מנייתית הוא מחוייב להחזיק אחוז מסויים במניות, ולא משנה מה מצב השוק. ככל שהפירוט גדול יותר, כך מרחב הבחירה של מנהל הקרן קטן יותר.

>>> למדור קרנות הנאמנות של ביזפורטל

מנהל קרן שמסווגת כאג"ח מדינה שקלי קצר, לדוגמה, יוכל להשקיע רק באג"ח ולא במניות, אבל רק באג"ח מדינה ולא בקונצרניות, וגם שם הוא יוכל להשקיע רק באג"ח בעלי המח"מ הקצר ולא בארוכות. כמו כן הוא מוגבל רק לאג"ח שקלי ולא יכול להשקיע בצמודי המדד. לכן גם התשואות אותן הוא יציג יהיו קרובות יחסית לתשואת השוק של אותו אפיק ספציפי.

ישנם כמובן קרנות עם יותר גמישות שההגדרות הן מרחיבות יותר. קרן אג"ח כללי תוכל להשקיע בכל סוגי האג"ח – קונצרני או ממשלתי, ישראלי או זר, צמוד או לא צמוד ובכל מח"מ שירצה מנהל הקרן, וכאן תבחן יכולתו לנתח את השוק ולהבין את המגמות, שכן השונות בין תתי האפיקים האלו היא גדולה, והתוצאות יעידו על יכולתו המקצועית.

הקטגוריה בה לכאורה נהנה מנהל הקרן מהחופש הגדול ביותר היא קטגוריית הקרנות הגמישות, ששם אין שום מגבלה על אפיקי ההשקעה. כך לדוגמה מוגדרת מדיניות ההשקעות של הקרן הוותיקה בתחום, אנליסט השקעות, קרן שפועלת ברציפות כבר 35 שנה: "מנהל הקרן ישקיע את אמצעי הקרן לפי שיקול דעתו המוחלט". חד וחלק - בלי שום הגבלות. בחלק גדול מהקרנות בתחום כן ישנה הגבלה על רמת המינוף או על החשיפה למטבע זר או להשקעות זרות. כך לדוגמה מור גמישה, הקרן הגדולה בקטגוריה עם 830 מיליון שקל נכסים מנוהלים מגבילה את המינוף ל-120% מנכסי הקרן, את החשיפה למט"ח גם כן ל-120% ועוד הגבלות דומות. אבל מעבר לזה המנהל נהנה מחופש מוחלט לנהל את נכסי הקרן כאוות נפשו – אג"ח, מניות, בארץ ובחו"ל בחלוקה שהוא מוצא לנכון ובמשקלים שהוא בוחר.

החופש הזה הוא האתגר הגדול. אין את מה להאשים. הכל נובע מהבחירות הישירות של מנהלי הקרן. יחד עם זאת יש גורם אחד שמגביל את מנהלי הקרנות, או לפחות מנתב את ההשקעה שלהם לאפיק מאד מסוים. הגורם הזה הוא החשש הגדול להישאר מאחור, כלומר, שמנהלי הקרנות האחרים יציגו תשואה גבוהה יותר. החשש הזה דוחף את רוב הקרנות להשקיע את רוב הכסף במניות, גם בתנאי שוק גרועים (כמו בשנה האחרונה), שכן השקעה באפיקים אחרים עלולים להשאיר אותם מאחור. כך יוצא שגם בשוק דובי כפי שחווינו בשנה האחרונה נמצא קרנות שמושקעות ביותר מ-100% (בעזרת מינוף) בשוק המניות.

הנתונים אמנם נכונים ללפני יותר מחודשיים (סוף ספטמבר), אך אם נתבונן על כמה קרנות מרכזיות נראה שאחוז המניות גבוה ביותר: סקיי מיטב, הקרן הטובה בטווח הזמן של 5 שנים מושקעת ב-83% במניות, מור גמישה, כאמור, הקרן הגדולה ביותר, 61% (נתון יחסית נמוך לקטגוריה), אנליסט גמישה עם 103%, ילין לפידות גמישה (השניה בגודלה) עם 95%, ורדן flexible הקרן הטובה בשנה האחרונה עם 107% וכו'. הרעיון ברור, למרות שיש למנהלי הקרנות חופש מוחלט, ולמרות שאם היה מדובר בתיק הפרטי שלהם ככל הנראה היו דואגים לגיוון רחב יותר, כאשר מדובר בקרנות הגמישות הן הופכות דה פאקטו לקרנות מנייתיות. ההנחה היא שהם יהיו ירידות בשוק כולם ירדו, אך אם יהיו עליות, והם ישארו מאחור ככל הנראה יהיה קשה להדביק את הפער והלקוחות יברחו.

ייתכן גם הסבר אפשרי נוסף לנטייה הגבוהה לסיכון בקטגוריה: באופן כללי נהוג לומר שככל שאופק ההשקעה ארוך יותר יש להגדיל את ההשקעה היחסית במניות, שכן בטווח הארוך מניות מנצחות את אפיקי ההשקעה האחרים. במקרה של קרנות נאמנות טווח ההשקעה הוא אינסופי עקרונית, שכן אין תאריך יעד מסויים או טווח השקעה מוגבל. לכן ייתכן שיש היגיון מסויים בהשקעה של 100% במניות ואף יותר. יחד עם זאת, זוהי נקודת המבט של מנהל הקרן. למשקיע הפרטי ששוקל להשקיע בקרן כזאת צריך להיות ברור שזה אופק ההשקעה, ואם יש לו צורך בכסף בטווח זמן קצר יותר הרי שזה לא האפיק המתאים בשבילו. בסופו של דבר האפיק הגמיש הופך לווריאציה חופשית יותר של האפיק המנייתי.

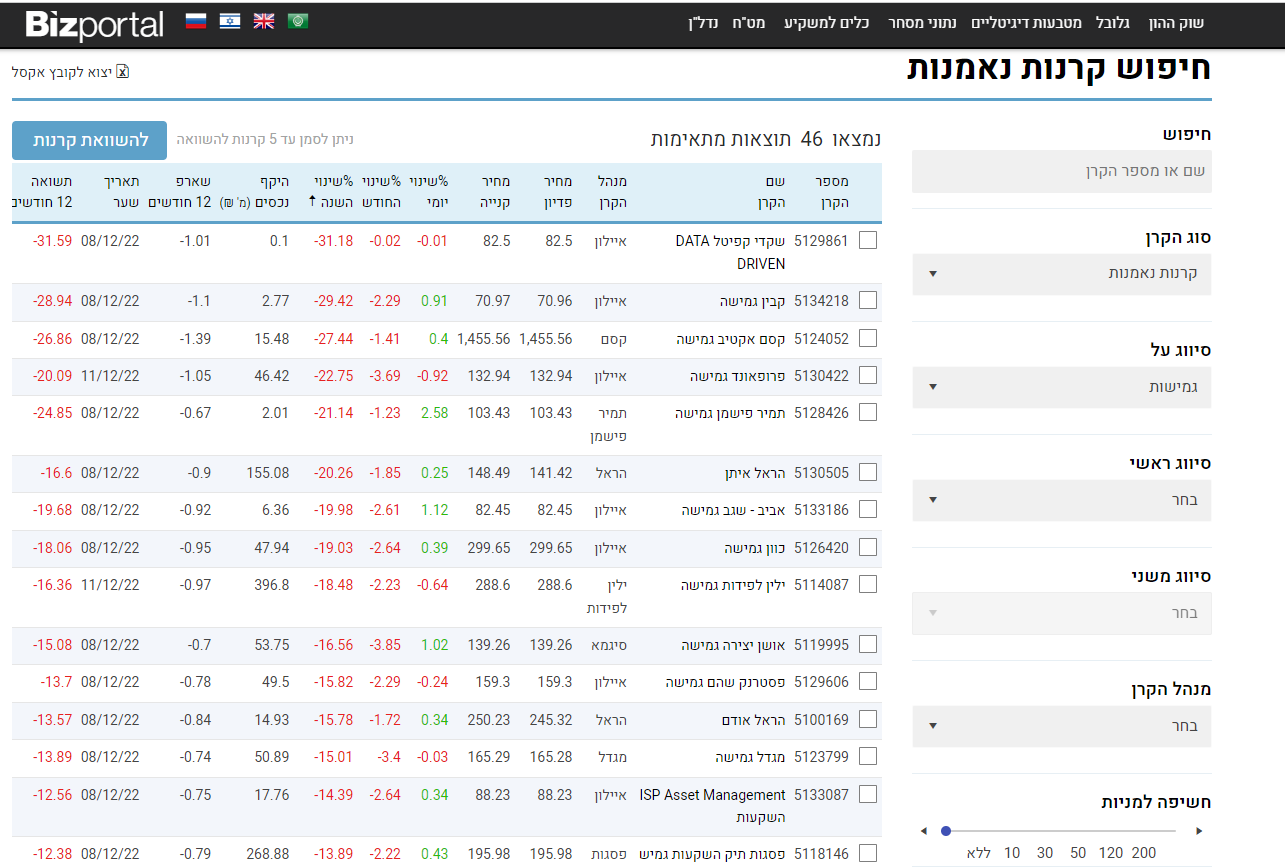

מי המנצחות ומי המפסידות בקטגוריית הקרנות הגמישות? באפיק הזה נמצאות כמה מהקרנות הוותיקות בתעשייה, וכמה שנחשבות לקרנות הדגל של בתי ההשקעות השונים. אל אנליסט גמישה מצטרפת אנליסט השקעות הפעילה כבר 21 שנה, כוון גמישה שנמצאת בשוק 25 שנה ועוד קרנות וותיקות עם מעל 10 שנים בשוק ההון. סך הכל ישנן 22 קרנות שפעילות באופן רציף בקטגוריה הזו בלי שינוי מדיניות משמעותי מעל 5 שנים מתוך 46 קרנות. זו הסיבה שניתן לבדוק את מנהלי הקרנות לאורך זמן.

יש לציין שהשנה האחרונה פגעה מאד בביצועי הקרנות הללו, אך עדיין בטווח הזמן של חמש שנים ישנן כמה קרנות שמציגות תשואה יפה. בטווח הזמן של השנה האחרונה, לעומת זאת, ישנה רק קרן אחת עם תשואה חיובית, ולא פחות מ-7 קרנות עם תשואה שלילית של מעל 20%. רק 16 מתוך 46 קרנות בקטגוריה הפסידו פחות מ-10%.

דמי הניהול בקטגוריה הם על פי רוב מהגבוהים בענף. רובם מתקרבים ל-2% וחלק לא מועט מהם אף עוברים את הרף הזה. בולטת לטובה בתחום הזה אלטשולר שחם גמישה, שהיא הקרן היחידה עם מעל 100 מיליון שקל של נכסים מנוהלים שגובה פחות מ1% דמי ניהול. ייתכן שהתקופה הקשה שעוברת על בית ההשקעות מדרבן אותה להציג תחרות לפחות בתחום הזה. מבחינת תשואות הקרן לא בולטת לא לחיוב ולא לשלילה באף טווח זמן שנבדק.

3 קרנות חדשות הצטרפו לקטגוריה בשנה האחרונה, ועוד 6 נוספות בשנה שלפניה. מבין שלוש הקרנות הללו בולטת אלפי בנדק גמישה שמרשה לעצמה לגבות את דמי הניהול הגבוהים בקטגוריה – 2.5%. בינתיים היא מצליחה לא רע, שכן מאז ההנפקה בסוף מרץ השנה הניבה הקרן כ-19%. אז בינתיים היא מצדיקה את דמי הניהול הגבוהים, האם זה ימשך לאורך זמן? קשה להאמין. מעטים המנהלים שמביסים את השוק לאורך זמן. דמי הניהול, לעומת זאת, נגבים כמו שעון. זו נראה כמדיניות גורפת אצל אלפי בנדק, שגם בקרנות המנייתיות גובה את דמי הניהול מהגבוהים בענף.

בטבלה שלפניכם ריכזנו את שתי הקרנות הטובות והגרועות לטווח של חמש שנים, שלוש שנים ומתחילת השנה (לעיתים יש חפיפות). בנוסף את שתי הקרנות הגדולות בקטגוריה (המספרים מעוגלים למחצית האחוז הקרובה):

מנהל קרן שמסווגת כאג"ח מדינה שקלי קצר, לדוגמה, יוכל להשקיע רק באג"ח ולא במניות, אבל רק באג"ח מדינה ולא בקונצרניות, וגם שם הוא יוכל להשקיע רק באג"ח בעלי המח"מ הקצר ולא בארוכות. כמו כן הוא מוגבל רק לאג"ח שקלי ולא יכול להשקיע בצמודי המדד. לכן גם התשואות אותן הוא יציג יהיו קרובות יחסית לתשואת השוק של אותו אפיק ספציפי.

ישנם כמובן קרנות עם יותר גמישות שההגדרות הן מרחיבות יותר. קרן אג"ח כללי תוכל להשקיע בכל סוגי האג"ח – קונצרני או ממשלתי, ישראלי או זר, צמוד או לא צמוד ובכל מח"מ שירצה מנהל הקרן, וכאן תבחן יכולתו לנתח את השוק ולהבין את המגמות, שכן השונות בין תתי האפיקים האלו היא גדולה, והתוצאות יעידו על יכולתו המקצועית.

הקטגוריה בה לכאורה נהנה מנהל הקרן מהחופש הגדול ביותר היא קטגוריית הקרנות הגמישות, ששם אין שום מגבלה על אפיקי ההשקעה. כך לדוגמה מוגדרת מדיניות ההשקעות של הקרן הוותיקה בתחום, אנליסט השקעות, קרן שפועלת ברציפות כבר 35 שנה: "מנהל הקרן ישקיע את אמצעי הקרן לפי שיקול דעתו המוחלט". חד וחלק - בלי שום הגבלות. בחלק גדול מהקרנות בתחום כן ישנה הגבלה על רמת המינוף או על החשיפה למטבע זר או להשקעות זרות. כך לדוגמה מור גמישה, הקרן הגדולה בקטגוריה עם 830 מיליון שקל נכסים מנוהלים מגבילה את המינוף ל-120% מנכסי הקרן, את החשיפה למט"ח גם כן ל-120% ועוד הגבלות דומות. אבל מעבר לזה המנהל נהנה מחופש מוחלט לנהל את נכסי הקרן כאוות נפשו – אג"ח, מניות, בארץ ובחו"ל בחלוקה שהוא מוצא לנכון ובמשקלים שהוא בוחר.

החופש הזה הוא האתגר הגדול. אין את מה להאשים. הכל נובע מהבחירות הישירות של מנהלי הקרן. יחד עם זאת יש גורם אחד שמגביל את מנהלי הקרנות, או לפחות מנתב את ההשקעה שלהם לאפיק מאד מסוים. הגורם הזה הוא החשש הגדול להישאר מאחור, כלומר, שמנהלי הקרנות האחרים יציגו תשואה גבוהה יותר. החשש הזה דוחף את רוב הקרנות להשקיע את רוב הכסף במניות, גם בתנאי שוק גרועים (כמו בשנה האחרונה), שכן השקעה באפיקים אחרים עלולים להשאיר אותם מאחור. כך יוצא שגם בשוק דובי כפי שחווינו בשנה האחרונה נמצא קרנות שמושקעות ביותר מ-100% (בעזרת מינוף) בשוק המניות.

הנתונים אמנם נכונים ללפני יותר מחודשיים (סוף ספטמבר), אך אם נתבונן על כמה קרנות מרכזיות נראה שאחוז המניות גבוה ביותר: סקיי מיטב, הקרן הטובה בטווח הזמן של 5 שנים מושקעת ב-83% במניות, מור גמישה, כאמור, הקרן הגדולה ביותר, 61% (נתון יחסית נמוך לקטגוריה), אנליסט גמישה עם 103%, ילין לפידות גמישה (השניה בגודלה) עם 95%, ורדן flexible הקרן הטובה בשנה האחרונה עם 107% וכו'. הרעיון ברור, למרות שיש למנהלי הקרנות חופש מוחלט, ולמרות שאם היה מדובר בתיק הפרטי שלהם ככל הנראה היו דואגים לגיוון רחב יותר, כאשר מדובר בקרנות הגמישות הן הופכות דה פאקטו לקרנות מנייתיות. ההנחה היא שהם יהיו ירידות בשוק כולם ירדו, אך אם יהיו עליות, והם ישארו מאחור ככל הנראה יהיה קשה להדביק את הפער והלקוחות יברחו.

ייתכן גם הסבר אפשרי נוסף לנטייה הגבוהה לסיכון בקטגוריה: באופן כללי נהוג לומר שככל שאופק ההשקעה ארוך יותר יש להגדיל את ההשקעה היחסית במניות, שכן בטווח הארוך מניות מנצחות את אפיקי ההשקעה האחרים. במקרה של קרנות נאמנות טווח ההשקעה הוא אינסופי עקרונית, שכן אין תאריך יעד מסויים או טווח השקעה מוגבל. לכן ייתכן שיש היגיון מסויים בהשקעה של 100% במניות ואף יותר. יחד עם זאת, זוהי נקודת המבט של מנהל הקרן. למשקיע הפרטי ששוקל להשקיע בקרן כזאת צריך להיות ברור שזה אופק ההשקעה, ואם יש לו צורך בכסף בטווח זמן קצר יותר הרי שזה לא האפיק המתאים בשבילו. בסופו של דבר האפיק הגמיש הופך לווריאציה חופשית יותר של האפיק המנייתי.

מי המנצחות ומי המפסידות בקטגוריית הקרנות הגמישות? באפיק הזה נמצאות כמה מהקרנות הוותיקות בתעשייה, וכמה שנחשבות לקרנות הדגל של בתי ההשקעות השונים. אל אנליסט גמישה מצטרפת אנליסט השקעות הפעילה כבר 21 שנה, כוון גמישה שנמצאת בשוק 25 שנה ועוד קרנות וותיקות עם מעל 10 שנים בשוק ההון. סך הכל ישנן 22 קרנות שפעילות באופן רציף בקטגוריה הזו בלי שינוי מדיניות משמעותי מעל 5 שנים מתוך 46 קרנות. זו הסיבה שניתן לבדוק את מנהלי הקרנות לאורך זמן.

יש לציין שהשנה האחרונה פגעה מאד בביצועי הקרנות הללו, אך עדיין בטווח הזמן של חמש שנים ישנן כמה קרנות שמציגות תשואה יפה. בטווח הזמן של השנה האחרונה, לעומת זאת, ישנה רק קרן אחת עם תשואה חיובית, ולא פחות מ-7 קרנות עם תשואה שלילית של מעל 20%. רק 16 מתוך 46 קרנות בקטגוריה הפסידו פחות מ-10%.

דמי הניהול בקטגוריה הם על פי רוב מהגבוהים בענף. רובם מתקרבים ל-2% וחלק לא מועט מהם אף עוברים את הרף הזה. בולטת לטובה בתחום הזה אלטשולר שחם גמישה, שהיא הקרן היחידה עם מעל 100 מיליון שקל של נכסים מנוהלים שגובה פחות מ1% דמי ניהול. ייתכן שהתקופה הקשה שעוברת על בית ההשקעות מדרבן אותה להציג תחרות לפחות בתחום הזה. מבחינת תשואות הקרן לא בולטת לא לחיוב ולא לשלילה באף טווח זמן שנבדק.

3 קרנות חדשות הצטרפו לקטגוריה בשנה האחרונה, ועוד 6 נוספות בשנה שלפניה. מבין שלוש הקרנות הללו בולטת אלפי בנדק גמישה שמרשה לעצמה לגבות את דמי הניהול הגבוהים בקטגוריה – 2.5%. בינתיים היא מצליחה לא רע, שכן מאז ההנפקה בסוף מרץ השנה הניבה הקרן כ-19%. אז בינתיים היא מצדיקה את דמי הניהול הגבוהים, האם זה ימשך לאורך זמן? קשה להאמין. מעטים המנהלים שמביסים את השוק לאורך זמן. דמי הניהול, לעומת זאת, נגבים כמו שעון. זו נראה כמדיניות גורפת אצל אלפי בנדק, שגם בקרנות המנייתיות גובה את דמי הניהול מהגבוהים בענף.

בטבלה שלפניכם ריכזנו את שתי הקרנות הטובות והגרועות לטווח של חמש שנים, שלוש שנים ומתחילת השנה (לעיתים יש חפיפות). בנוסף את שתי הקרנות הגדולות בקטגוריה (המספרים מעוגלים למחצית האחוז הקרובה):

תופעה נוספת שבולטת בקטגוריה – חברות שמנהלות כמה קרנות במקביל, חלקן הגדול ללא ציון מפורש של החברה המנהלת בשם הקרן. בדרך כלל מדובר בניהול חוץ לקרנות בבעלות החברה, כששם המנהל החיצוני הוא המופיע בשם הקרן.

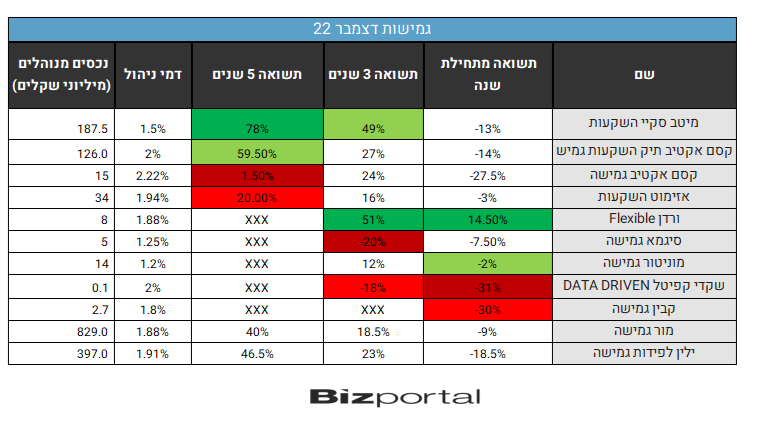

כך לאיילון יש לא פחות מ-12 קרנות שונות בקטגוריה (חלקן מוחזקות בהוסטינג), בין השאר תוכלו למצוא את שקדי קפיטל (בעלת הביצועים הגרועים ביותר מתחילת השנה) ואת קבין גמישה (הביצועים השניים הכי גרועים). היא מחזיקה גם את דיאמונד מצד שני, שנמצאת במקום השלישי לטווח הזמן של חמש שנים עם 57% תשואה.

להראל ישנן מספר גדול של קרנות בקטגוריה. שלושת הקרנות שנושאות את השם הראל נמצאות בין חמש האחרונות לטווח של חמש שנים, ואחת מהן, הראל לשם, היא בין הגרועות לשלוש שנים, אם כי היא גם נמצאת בטווח הנמוך מבחינת דמי הניהול – 0.2% בלבד. כך שנראה שבהראל צריכים לחשב מסלול מחדש בכל הנוגע לאסטרטגית ההשקעות שלהם.

לקסם יש 6 קרנות, חלקן נושאות את שם החברה, ובאופן מוזר אחת מהן ממוקמת בשתי המקומות הראשונים לחמש שנים והשנייה בין שני המקומות האחרונים לאותו טווח זמן. תופעה דומה ראינו בקרנות המנייתיות.

מיטב נראית כמנצחת הגדולה של הקטגוריה. שתי הקרנות שלה בקטגוריה נמצאות בין חמש הראשונות לטווח של חמש שנים (הראשונה והרביעית). הקרן המובילה של מיטב, מיטב סקיי השקעות, מובילה בכ-20% על המקום השני בטווח של חמש שנים – הישג יפה לכל הדעות. גם דמי הניהול שהיא גובה נמצאים בטווח הסביר – כ-1.5%. אולי בכל זאת עדיף לנהל קרן אחת או שתיים בקטגוריה, ולעשות את זה טוב, מאשר לירות לכל הכיוונים ולא לפגוע בכלום?

ורדן Flexible ששייכת אף היא לקסם, אם כי במיקור חוץ ומנוהלת על ידי ורדן, היא הקרן היחידה שהציגה תשואה חיובית מתחילת השנה מבין הקרנות שפעילות במשך כל השנה. יש לזכור עם זאת, שמדובר בקרן קטנה יחסית, מה שמקל עליה להראות ביצועים יפים יחסית. נכסי הקרן מגוונים (נכון ללפני חודשיים) כשמנהלי הקרן מנצלים את החופש שמאפשרת קרן גמישה ולא מתנזרים מהשקעה באופציות, סחורות, מניות חו"ל וחוזים עתידיים. יצירת תשואות כאלה מאופציות לקרנות שמנהלות עשרות או מאות מיליוני שקלים היא כמובן קשה הרבה יותר, בוודאי אם מדובר בהצלחה לאורך זמן ולא בהימור מקרי כזה או אחר.

עוד תופעה מעניינת בקטגוריה היא מספר הקרנות שמנהלות סכומים אפסיים. חמש קרנות מנהלות מתחת ל-3 מיליון שקל, 3 מתוכן של איילון (שתיים מהן עם פחות מ-200 אלף שקל), 11 קרנות מנהלות מתחת ל-10 מיליון שקל, 5 מתוכן של איילון. אז למה אילון טורחת להחזיק כל כך הרבה קרנות, שמנהלות סכומים נמוכים למדי, ועושות זאת בצורה בינונית ומטה? לא עדיף למקד מאמצים בקרן אחת או שתיים טובות באמת?

ונסיים במבט אופטימי יחסית: באופן כללי ניתן לומר שהשקעה לאורך זמן תניב תוצאות חיוביות, שכן גם לאחר השנה הקשה יחסית שעברנו, אם מסתכלים לטווח של שלוש וחמש שנים רוב מוחלט של הקרנות שהיו פעילות לאורך כל התקופה מציגות תשואות חיוביות, ורובן דו ספרתיות. לא ניתן לדעת מתי יסתיים השוק הדובי, וקשה מאד לתזמן את השוק, אך מי שחושב להיכנס להשקעה לטווח ארוך, מעדיף שאחרים ינהלו את כספו עבורו, ויש לו סבלנות וסיבולת להפסדים בטווח הקצר או אף הבינוני, ייתכן שהקרנות בקטגוריה הזו מהווים אופציה מעניינת. באופן כללי נראה שעדיף להשקיע בקרנות עם וותק בשוק, שגובות דמי ניהול סבירים, ועושים את הרווחים מהשקעות ארוכות טווח ולא ממשחקים בשוק האופציות.

תופעה נוספת שבולטת בקטגוריה – חברות שמנהלות כמה קרנות במקביל, חלקן הגדול ללא ציון מפורש של החברה המנהלת בשם הקרן. בדרך כלל מדובר בניהול חוץ לקרנות בבעלות החברה, כששם המנהל החיצוני הוא המופיע בשם הקרן.

כך לאיילון יש לא פחות מ-12 קרנות שונות בקטגוריה (חלקן מוחזקות בהוסטינג), בין השאר תוכלו למצוא את שקדי קפיטל (בעלת הביצועים הגרועים ביותר מתחילת השנה) ואת קבין גמישה (הביצועים השניים הכי גרועים). היא מחזיקה גם את דיאמונד מצד שני, שנמצאת במקום השלישי לטווח הזמן של חמש שנים עם 57% תשואה.

להראל ישנן מספר גדול של קרנות בקטגוריה. שלושת הקרנות שנושאות את השם הראל נמצאות בין חמש האחרונות לטווח של חמש שנים, ואחת מהן, הראל לשם, היא בין הגרועות לשלוש שנים, אם כי היא גם נמצאת בטווח הנמוך מבחינת דמי הניהול – 0.2% בלבד. כך שנראה שבהראל צריכים לחשב מסלול מחדש בכל הנוגע לאסטרטגית ההשקעות שלהם.

לקסם יש 6 קרנות, חלקן נושאות את שם החברה, ובאופן מוזר אחת מהן ממוקמת בשתי המקומות הראשונים לחמש שנים והשנייה בין שני המקומות האחרונים לאותו טווח זמן. תופעה דומה ראינו בקרנות המנייתיות.

מיטב נראית כמנצחת הגדולה של הקטגוריה. שתי הקרנות שלה בקטגוריה נמצאות בין חמש הראשונות לטווח של חמש שנים (הראשונה והרביעית). הקרן המובילה של מיטב, מיטב סקיי השקעות, מובילה בכ-20% על המקום השני בטווח של חמש שנים – הישג יפה לכל הדעות. גם דמי הניהול שהיא גובה נמצאים בטווח הסביר – כ-1.5%. אולי בכל זאת עדיף לנהל קרן אחת או שתיים בקטגוריה, ולעשות את זה טוב, מאשר לירות לכל הכיוונים ולא לפגוע בכלום?

ורדן Flexible ששייכת אף היא לקסם, אם כי במיקור חוץ ומנוהלת על ידי ורדן, היא הקרן היחידה שהציגה תשואה חיובית מתחילת השנה מבין הקרנות שפעילות במשך כל השנה. יש לזכור עם זאת, שמדובר בקרן קטנה יחסית, מה שמקל עליה להראות ביצועים יפים יחסית. נכסי הקרן מגוונים (נכון ללפני חודשיים) כשמנהלי הקרן מנצלים את החופש שמאפשרת קרן גמישה ולא מתנזרים מהשקעה באופציות, סחורות, מניות חו"ל וחוזים עתידיים. יצירת תשואות כאלה מאופציות לקרנות שמנהלות עשרות או מאות מיליוני שקלים היא כמובן קשה הרבה יותר, בוודאי אם מדובר בהצלחה לאורך זמן ולא בהימור מקרי כזה או אחר.

עוד תופעה מעניינת בקטגוריה היא מספר הקרנות שמנהלות סכומים אפסיים. חמש קרנות מנהלות מתחת ל-3 מיליון שקל, 3 מתוכן של איילון (שתיים מהן עם פחות מ-200 אלף שקל), 11 קרנות מנהלות מתחת ל-10 מיליון שקל, 5 מתוכן של איילון. אז למה אילון טורחת להחזיק כל כך הרבה קרנות, שמנהלות סכומים נמוכים למדי, ועושות זאת בצורה בינונית ומטה? לא עדיף למקד מאמצים בקרן אחת או שתיים טובות באמת?

ונסיים במבט אופטימי יחסית: באופן כללי ניתן לומר שהשקעה לאורך זמן תניב תוצאות חיוביות, שכן גם לאחר השנה הקשה יחסית שעברנו, אם מסתכלים לטווח של שלוש וחמש שנים רוב מוחלט של הקרנות שהיו פעילות לאורך כל התקופה מציגות תשואות חיוביות, ורובן דו ספרתיות. לא ניתן לדעת מתי יסתיים השוק הדובי, וקשה מאד לתזמן את השוק, אך מי שחושב להיכנס להשקעה לטווח ארוך, מעדיף שאחרים ינהלו את כספו עבורו, ויש לו סבלנות וסיבולת להפסדים בטווח הקצר או אף הבינוני, ייתכן שהקרנות בקטגוריה הזו מהווים אופציה מעניינת. באופן כללי נראה שעדיף להשקיע בקרנות עם וותק בשוק, שגובות דמי ניהול סבירים, ועושים את הרווחים מהשקעות ארוכות טווח ולא ממשחקים בשוק האופציות.

- 4.א 12/12/2022 11:25הגב לתגובה זוענף עם דמי ניהול בשמים ותשואות באדמה, ביחס לעושק דמי הניהול ולאס אנד פי 500 לדוגמה

- 3.דני 12/12/2022 10:09הגב לתגובה זומצפה שמנהל קרן יהיה מקצועני . בזמן ששוק המניות גרוע, שימכור אחזקות בנ"ע ויקנה קרן כספית או מק"מ . את זה עשיתי ומרווח יפה בריבית סבירה . לא צריך לחכות שהשוק המניות יעלה (אם בכלל ) ולהחזיק קרן כזאת שנים (אם בכלל תרויח ללקוח ) ודמי ניהול מופקעים . בקיצור ניהול חובבני ואינטרסנטי

- 2.מה עם : LONGRUN של מיטב ? (ל"ת)גידי 12/12/2022 08:32הגב לתגובה זו

- 1.אלפי בנדק- כנראה שיש הצדקה לדמי הניהול… (ל"ת)אחד מהתחום 12/12/2022 07:39הגב לתגובה זו

- קרנות גמישות 12/12/2022 09:11הגב לתגובה זוקרן אחת בקטגוריה זו של אלפי בנדק סוף סוף מביאה רוח חדשה וייחודית לתחום, תבדוק מה הם עושים מעניין מאוד !

- רצוי לבדוק 12/12/2022 08:24הגב לתגובה זולפני שמפרסמים דברים לא נכונים רצוי לבדוק להיפגש עם החברות או לפחות לטלפן לעשות תחקיר מינימלי! יש בקטגוריה קרן ייחודית ומעניינת שמבוססת אלגוריתם ואתם רשמתם שהעא משקיעה באופציות מט"ח ואגרות חוב של ממשלת ארה"ב, תבדקו לפני שמפרסמים מידע שגוי