סיגמא: בתחתית הטבלה, במיוחד בקרנות האג"ח

אנחנו כבר מתקרבים לסוף הרבעון השלישי בשוק הקרנות הישראלי. רגע לפני שנתפנה לבדוק מה היו ההתפתחויות בשוק הקרנות ברבעון הזה נסקור בית השקעות נוסף. הפעם נתמקד בבית השקעות בינוני עם היסטוריה של כשני עשורים בשוק ההון הישראלי – סיגמא בית השקעות.

>>> למדור קרנות הנאמנות של ביזפורטל

סיגמא ייחודית בנוף הישראלי בכך שהיא נשלטת על ידי בית השקעות בינלאומי – Andbanka שבסיסו באנדורה וסיגמא מהווה את השלוחה שלו בישראל. לבנק שלוחות גם במיאמי, מונקו, ספרד, ברזיל, ומדינות נוספות. בנוסף, סיגמא מפעילה שירותי הוסטינג למנהלי השקעות חיצוניים, דבר לא שכיח במיוחד בגופי השקעות קטנים או בינוניים. החברה מובלת על ידי אלברטו גרפונקל, פרופסור דן גלאי, יאיר שני ועידן אזולאי, ועוסקת בתחומים נוספים כמו תיקי השקעות תכנון פיננסי והשקעות אלטרנטיביות.

>>> מדריך: איך לבחור קרן נאמנות? כל מה שצריך לדעת

סיגמא מפעילה סך הכל 55 קרנות נאמנות, 31 מתוכן מנוהלות על ידי סיגמא עצמה והשאר בשירותי הוסטינג של חברות כמו פינסה, אושן ואקסיומה בין השאר. נראה שבשנים האחרונות בית ההשקעות מתמקד בעיקר בהרחבת היצע קרנות ההוסטינג שלו. כך בשנה האחרונה נוספו שלוש קרנות נוספות, שתיים בהוסטינג ואחת של סיגמא עצמה, שנה קודם לכן נוספו חמש קרנות בהוסטינג של חברת פינסה וקרנות הוסטינג נוספות. קרן נוספת של סיגמא הוקמה קודם לכן רק בשנת 2021.

רוב קרנות הנאמנות של סיגמא לא נחשבות גדולות ביחס לסדרי הגודל בשוק הקרנות הישראלית, אך כמה מהן גם לא קטנות. הקרן הגדולה ביותר שמנוהלת על ידי סיגמא עצמה, סיגמא מניות ישראל, מנהלת כ-140 מיליון שקל. ישנן שתי קרנות נוספות שמנהלות מעל 100 מיליון שקל. סיגמא לא פעילה בתחום ה"לוהט" ביותר בשוק הקרנות הישראלי – הקרנות הכספיות.

לסיגמא יש כמה קרנות "אקזוטיות", כלומר ממונפות כמו קרן לונג דולר פי 3 (שעלתה יפה מתחילת השנה עקב התחזקות הדולר) או קרן "אסטרטגיות ממונפות" (שעלתה קצת פחות). כמו כן היא מפעילה קרנות גם בסגמנטים קטנים יחסית בישראל כמו "דיבידנד אירופה" או "אג"ח דולר עולמי". אך על פי רוב היא מתמקדת בתחומים מסורתיים כמו מניות, אג"ח, ובעיקר קרנות מעורבות בהן היא מציעה מבחר גדול גם בסגמנטים עם פחות קרנות כמו 15% או 25% מניות. יש לבית ההשקעות גם מגוון לא קטן של קרנות אג"ח מדינה מסוגים שונים, חלקם ממוקדים יחסית כמו ממשלתי שקלי או עד 5 שנים.

כדרכנו נתמקד בסגמנטים שמאפשרים השוואה יחסית לקרנות אחרות בשוק, ושיש בהן מספיק קרנות להשוואה. אלו כוללים את הקטגרויות המרכזיות של מניות בארץ או בחו"ל, אג"ח כללי או אג"ח חברות וקרנות מעורבות 90\10 ודומיהן. תנאי נוסף לכניסה להשוואה הוא שהקרן פעילה למעלה משלוש שנים. כמו כן, לא נבדוק את הקרנות המשתמשות בשירותי ההוסטינג של החברה.

[שינוי קטן בטור זה לעומת טורים קודמים: בקרנות אג"ח – הפרדנו בין כאלה עם סימן קריאה לכאלה בלי. סימן הקריאה מסמל השקעה באגרות חוב עם סיכון גבוה יותר עם פוטנציאל רווח גבוה יותר. בעבר ראינו שלא היו הבדלים משמעותיים בתשואות בין שני הסגמנטים, יחד עם זאת חשבנו שוב שמן ההגינות להפריד ביניהם, שכן מדובר בשינוי די מהותי באסטרטגיית ההשקעה].

מניות

חמש קרנות נאמנות ענו על הקריטריונים שהבצנו לעיל ובדקנו את ביצועיהם ביחס למקבילות. להלן התוצאות:

ניתן לומר שביצועי החברה בתחום המניות ביחס למתחרות הם לא טובים. מתוך 15 המקרים שנכנסו להשוואה (5 קרנות ב-3 טווחי זמן - מתחילת השנה, 3 שנים ו-5 שנים) ב-3 החברה הייתה ב-10% הכי גרועים, במקרה נוסף ב-20% הכי גרועים. באף מקרה החברה לא התברגה בין המובילות (במקרה אחד היא הייתה קרובה – "סיגמא מניות ישראל" בטווח הזמן של מתחילת השנה).

ברוב המקרים האחרים הביצועים היו בינוניים. הקרן הגרועה ביותר אולי היא הקרן הגמישה שבטווחים הארוכים יותר היא הגרועה ביותר או השניה הכי גרועה. בטווח הזמן של 5 שנים היא הקרן הגמישה היחידה עם תשואה שלילית. המשקיעים כנראה מודעים לביצועים הללו, והקרן מנהלת סכום זעום של 1.7 מיליון שקל. נציין, שהביצועים פחות גרועים באופן די בולט במקרים בשתי הקרנות ה"כלליות" יחסית - מניות ישראל ומניות חו"ל.

דמי הניהול שהחברה גובה הם נמוכים יחסית לקרנות מנייתיות חוץ מ"סיגמא מניות ערך גלובלי" שהיא הרביעית הכי יקרה בקטגוריה של מניות חו"ל חשופות מט"ח. כפי שניתן לראות בטבלה הקרן מציגה ביצועים גרועים מתחילת השנה, ובינוניים בטווחים ארוכים יותר.

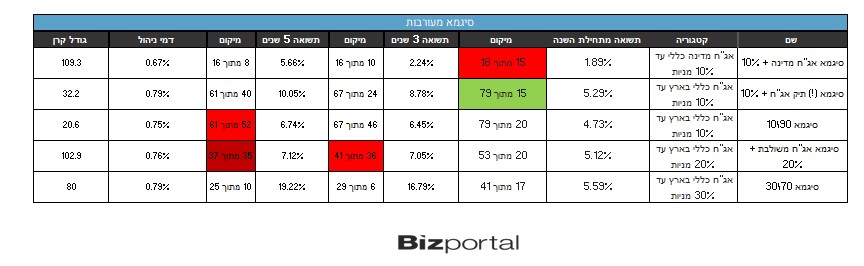

מעורבות

לחברה, כאמור, קרנות מעורבות רבות. יחד עם זאת רובן לא נכנסו להשוואה או מפני שהיו "צעירות" מדי (פחות משלוש שנים) או מפני שהם בקטגוריות יותר נשיתיות כמו 15% מניות או מוגבלות בזמן (אג"ח במח"מ עד 5 שנים), או בסוגי השקעה (מדינה שקלי) וכדו'. עדיין נמצאו 5 קרנות להשוואה. להלן הטבלה:

ניתן לומר שביצועי החברה בתחום המניות ביחס למתחרות הם לא טובים. מתוך 15 המקרים שנכנסו להשוואה (5 קרנות ב-3 טווחי זמן - מתחילת השנה, 3 שנים ו-5 שנים) ב-3 החברה הייתה ב-10% הכי גרועים, במקרה נוסף ב-20% הכי גרועים. באף מקרה החברה לא התברגה בין המובילות (במקרה אחד היא הייתה קרובה – "סיגמא מניות ישראל" בטווח הזמן של מתחילת השנה).

ברוב המקרים האחרים הביצועים היו בינוניים. הקרן הגרועה ביותר אולי היא הקרן הגמישה שבטווחים הארוכים יותר היא הגרועה ביותר או השניה הכי גרועה. בטווח הזמן של 5 שנים היא הקרן הגמישה היחידה עם תשואה שלילית. המשקיעים כנראה מודעים לביצועים הללו, והקרן מנהלת סכום זעום של 1.7 מיליון שקל. נציין, שהביצועים פחות גרועים באופן די בולט במקרים בשתי הקרנות ה"כלליות" יחסית - מניות ישראל ומניות חו"ל.

דמי הניהול שהחברה גובה הם נמוכים יחסית לקרנות מנייתיות חוץ מ"סיגמא מניות ערך גלובלי" שהיא הרביעית הכי יקרה בקטגוריה של מניות חו"ל חשופות מט"ח. כפי שניתן לראות בטבלה הקרן מציגה ביצועים גרועים מתחילת השנה, ובינוניים בטווחים ארוכים יותר.

מעורבות

לחברה, כאמור, קרנות מעורבות רבות. יחד עם זאת רובן לא נכנסו להשוואה או מפני שהיו "צעירות" מדי (פחות משלוש שנים) או מפני שהם בקטגוריות יותר נשיתיות כמו 15% מניות או מוגבלות בזמן (אג"ח במח"מ עד 5 שנים), או בסוגי השקעה (מדינה שקלי) וכדו'. עדיין נמצאו 5 קרנות להשוואה. להלן הטבלה:

גם התוצאות בקטגורית המעורבות הפופלרית לא מרשימות בלשון המעטה. פה לפחות במקרה אחד מתוך 15 יש קרן שנכנסה ל-20% הטובות, ואחת נוספת שהייתה על הסף (סיגמא 70\30 בשלוש שנים), אבל באופן כללי ברוב המקרים שנבדקו סיגמא נמצאת באמצע הטבלה ובארבע מקרים ב-20% או 10% הגרועים.

שתיים מהקרנות הגדולות ביותר של סיגמא נמצאות בקטגורית המעורבות (אג"ח מדינה + 10% ואג"ח משולבת +20%), בשני המקרים לא מדובר בקרנות מוצלחות במיוחד, על השניה אפשר אפילו לומר שהיא גרועה.

נציין שלחברה קרן חדשה יחסית, סיגמא 80\20 שמצליחה להתברג גבוה מתחילת השנה, אך לא פעילה מספיק זמן כדי להיכנס לטבלה.

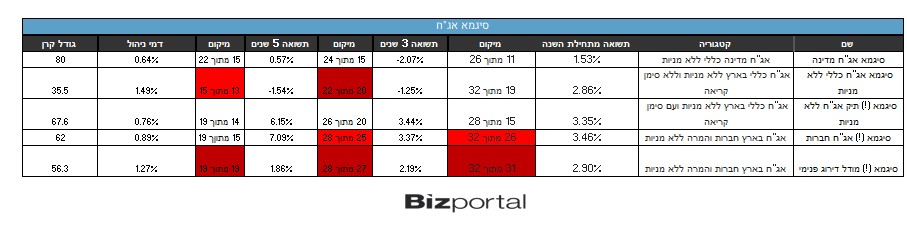

אג"ח

גם במקרה של קרנות האג"ח מצאנו 5 קרנות שעונות על הקריטריונים ונכנו לטבלה:

גם התוצאות בקטגורית המעורבות הפופלרית לא מרשימות בלשון המעטה. פה לפחות במקרה אחד מתוך 15 יש קרן שנכנסה ל-20% הטובות, ואחת נוספת שהייתה על הסף (סיגמא 70\30 בשלוש שנים), אבל באופן כללי ברוב המקרים שנבדקו סיגמא נמצאת באמצע הטבלה ובארבע מקרים ב-20% או 10% הגרועים.

שתיים מהקרנות הגדולות ביותר של סיגמא נמצאות בקטגורית המעורבות (אג"ח מדינה + 10% ואג"ח משולבת +20%), בשני המקרים לא מדובר בקרנות מוצלחות במיוחד, על השניה אפשר אפילו לומר שהיא גרועה.

נציין שלחברה קרן חדשה יחסית, סיגמא 80\20 שמצליחה להתברג גבוה מתחילת השנה, אך לא פעילה מספיק זמן כדי להיכנס לטבלה.

אג"ח

גם במקרה של קרנות האג"ח מצאנו 5 קרנות שעונות על הקריטריונים ונכנו לטבלה:

קרנות האג"ח של סיגמא הן כבר כישלון מוחלט. ב-4 מתוך 15 המקרים שנבדקו הקרנות היו בין 10% הגרועות, בשלוש מקרים נוספים ב-20% הגרועות. למותר לציין שבאף מקרה לא הגיעו קרנות החברה ל-20% הטובות, ואפילו לא היו קרובות לשם.

עוד חשוב לציין, שבשני מקרים, למרות הביצועים הגרועים, החברה גובה את דמי הניהול הגבוהים ביותר בקטגוריה. "סיגמא אג"ח כללי ללא מניות" גובה את דמי הניהול הגבוהים ביותר בקטגוריה של אג"ח כללי בארץ ללא מניות וללא סימן קריאה. מבחינת הביצועים היא בין האחרונות בטווחי הזמן הארוכים. הגדילה לעשות "סיגמא מודל דירוג פנימי" שגובה את דמי הניהול הגבוהים ביותר בקטגוריה של אג"ח בארץ חברות והמרה ללא מניות, וזאת למרות שהיא אחת משתי הקרנות הגרועות ביותר בכל טווחי הזמן שנבדקו. שוב מוכח שדמי ניהול גבוהים אינם ערובה לניהול איכותי, אולי אפילו להיפך.

קרנות האג"ח של סיגמא הן כבר כישלון מוחלט. ב-4 מתוך 15 המקרים שנבדקו הקרנות היו בין 10% הגרועות, בשלוש מקרים נוספים ב-20% הגרועות. למותר לציין שבאף מקרה לא הגיעו קרנות החברה ל-20% הטובות, ואפילו לא היו קרובות לשם.

עוד חשוב לציין, שבשני מקרים, למרות הביצועים הגרועים, החברה גובה את דמי הניהול הגבוהים ביותר בקטגוריה. "סיגמא אג"ח כללי ללא מניות" גובה את דמי הניהול הגבוהים ביותר בקטגוריה של אג"ח כללי בארץ ללא מניות וללא סימן קריאה. מבחינת הביצועים היא בין האחרונות בטווחי הזמן הארוכים. הגדילה לעשות "סיגמא מודל דירוג פנימי" שגובה את דמי הניהול הגבוהים ביותר בקטגוריה של אג"ח בארץ חברות והמרה ללא מניות, וזאת למרות שהיא אחת משתי הקרנות הגרועות ביותר בכל טווחי הזמן שנבדקו. שוב מוכח שדמי ניהול גבוהים אינם ערובה לניהול איכותי, אולי אפילו להיפך.

- 3.בן 29/08/2023 15:12הגב לתגובה זוגם חמור היה מצליח להביא קרן אחת ל20% העליונות. זה אמור להיות פעמון גאוס. זו השיטה של הגופים הגדולים. מנהלים עשרות קרנות וחלק קטן באופן מקרי מצליח להתברג טוב. ואת אלו שהיו ברות מזל משווקים כאילו המנהל ידע מה קורה שם לפני שנה.

- 2.כתבה מצוינת - יופי של ניתוח (ל"ת)גולש קבוע 28/08/2023 11:45הגב לתגובה זו

- 1.nמי שמחזיק שם כסף מגיע לו (ל"ת)חחחחחחחחחחחחחחחחח 28/08/2023 08:08הגב לתגובה זו