קרנות בזמן מלחמה: איך התמודדו מנהלי הקרנות עם תנודתיות השוק?

בשעת כתיבת שורות אלו הסתיים כבר יום המסחר האחרון לשנת 2023, אך טרם התפרסמו נתוני הקרנות לימי המסחר האחרונים. לכן נמתין עם סיכומי סוף השנה עוד שבוע אחד, ובינתיים ננצל את הטור השבועי האחרון בנושא קרנות נאמנות לבחון פעם נוספת שאלה שהתמודדנו איתה בעבר – איך התנהלו מנהלי הקרנות אל מול תנודות השוק בעת מלחמה?

מדובר באתגר קשה במיוחד. מלחמה ללא ספק תפגע במשק מבחינה כלכלית בצורות רבות, וחברות נסחרות רבות יראו את ההכנסות והרווחים נפגעים בצורה משמעותית, מה שאמור לבוא לידי ביטוי במחיר המניה בבורסה. מצד שני יש גם מגזרים שיוכלו להפיק ממנה רווחים כמו תעשיית הנשק (חברת ארית כדוגמה). מצד שלישי יש חברות שלא תיפגענה או כמעט לא תיפגענה מהמלחמה בכלל. או כי עיקר ההכנסות שלהן מגיעות מחו"ל, או כי הן עובדות במגזרים שממשיכים כרגיל. חשוב לזכור, שבמקביל לקשיים בארץ בשווקי חו"ל נהנו מראלי בחודשי המלחמה. כלומר, מלבד האתגרים הרגילים של ניהול השקעות, נוספו שיקולי המלחמה שיש לקחת בחשבון בכל הנוגע לאלוקציה של מניות בתיק ההשקעות, בתוך שוק המניות בארץ, וכן בין הארץ לבין חו"ל (למי שיש בידו האפשרות לבחור).

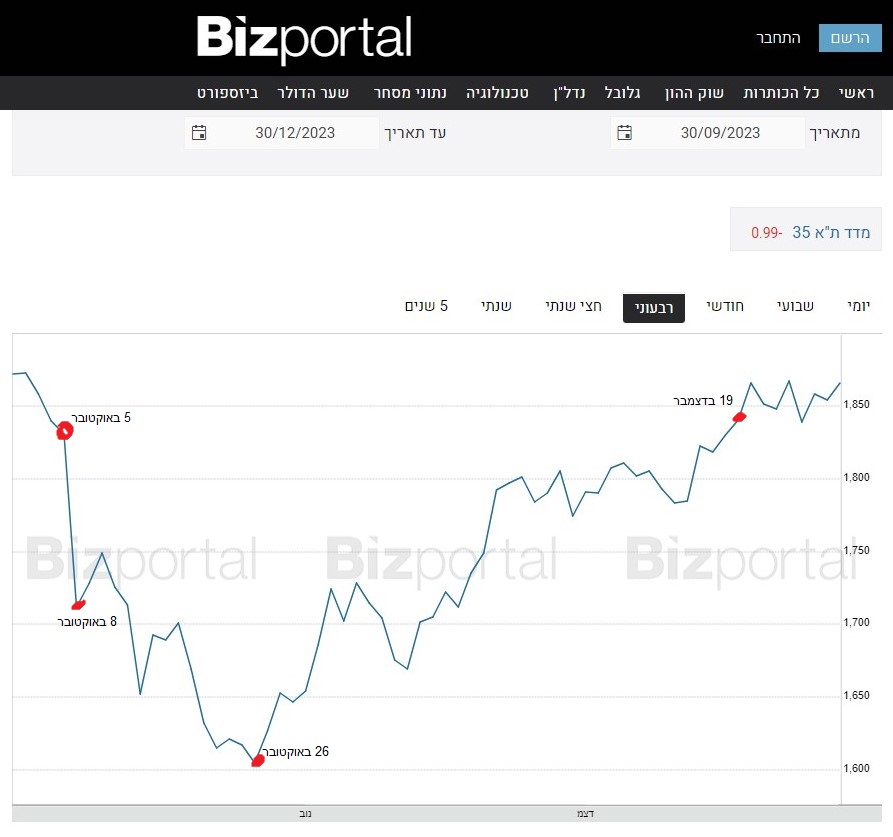

בנוסף, המלחמה מעוררת חששות ביחס לעתיד. רבים קראו לבטל את יום המסחר הראשון לאחר אירועי הדמים בשמחת תורה (יום ראשון ה-8 באוקטובר), אך הרשות לניירות ערך לא נענתה לקריאות והבורסה נפלה באותו יום בחדות. מדד ת"א 125 ירד ב-6.69% ות"א 35 ב-6.47%. למרות שיום לאחר מכן נרשם תיקון קל, מגמת הירידות נמשכה עד ה-26 באוקטובר, אז הגיעו המדדים השונים לשפל.

בנקודה זו, מעט לפניה או מעט אחריה, קל היה להיכנס לפאניקה ולמכור הכל או להקטין חשיפה למניות עד כמה שניתן, אך בחכמה שבדיעבד נוכל לראות שמאותו יום והילך השתנתה המגמה במפתיע והחלה מגמת עליות שנמשכת באופן כללי אל תוך סוף השנה. ב-19 לדצמבר לראשונה מאז פרוץ האירועים מדד ת"א 35 ומדד ת"א 125 סגרו ברמה גבוהה יותר מאשר ב-5 באוקטובר (מדד היתר הגיע לכך עוד קודם לכן), יום המסחר האחרון לפני פתיחת המלחמה.

- אחיו של ראש השב״כ במרכז כתב אישום כלכלי ביטחוני

- הברחות לעזה במיליונים: כתבי אישום ראשונים בפרשה חמורה

- המלצת המערכת: כל הכותרות 24/7

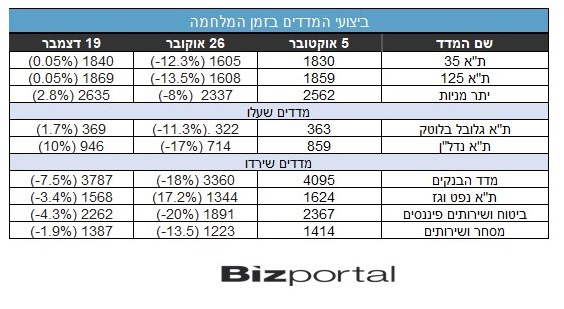

כשמסתכלים על סקטורים ספציפיים מקבלים תמונה שונה. בחלק מהמקרים ב-19 בדצמבר המדדים היו במקום גבוה יותר מאשר ב-5 לאוקטובר, ובאחרים נמוך יותר. כלומר ההתאוששות לא הייתה שווה בכל הסקטורים, ומנהל שידע לזהות נכון את המגזרים המנצחים (או שהיה ממוקם בהם עוד קודם לכן) יכול היה להציג תשואת יתר. לא מדובר כמובן בהחלטה קלה, ויש כאלה שממליצים במצבים כאלה לא לגעת בכלום ולחכות שהמצב יירגע. זוהי החלטה קשה נוספת שעמדה בפני מנהלי ההשקעות בתקופה זו, האם לבצע שינויים בתקופת אי וודאות גדולה או להמתין להתפתחויות. הנה ביצועי המדדים המרכזיים בתקופת הזמן הזו, ומולם 2 סקטורים שעלו ו-4 שירדו:

מדד הנדל"ן מציג תמונה מעניינת. הוא ירד בתוך כשלושה שבועות בלא פחות מ-17% - יותר מהמדדים המובילים ת"א 35 ות"א 125, אבל את התקופה כולה הוא סגר בעליה של 10% מעל נקודת הפתיחה - התאוששות מרשימה. מדד הבנקים לעומת זאת אמנם התאושש מהשפל, אבל עדיין היה ברמה נמוכה ב-7.5% מרמתו לפני המתקפה הרצחנית.

זה נותן טווח זמן מעניין. ב-5 לאוקטובר וב-19 לדצמבר שוק המניות עומד בעצם באותו מקום פחות או יותר, אבל בין לבין הוא חווה סערה של ממש עם ירידות ועליות חדות, ובנוסף ביצועים שונים בין הסקטורים בשוק. האם היו מנהלים שידעו להפיק תועלת מהמצב הכאוטי הזה? נבדוק את ביצועי הקרנות המניתיות בטווח הזמן הזה בשני קטגוריות – מניות בכל גודל שוק (All Cap). במקרה זה יוכלו מנהלי הקרן לבחור במניות באיזה סקטור שירצו ובכל גודל שוק שיבחרו, אך רק בארץ. הקטגוריה הנוספת היא קרנות גמישות, לאלו נוספת האפשרות לבחור להשקיע במניות בחו"ל.

- בלאקרוק ממנה את בית ההשקעות פסגות כנציג תפעולי של קרנות החוץ שלה בישראל

- הטרנדים החמים: כך ניתן להשקיע ב-AI, אנרגיה ותעשייה ביטחונית עם קרנות ישראליות

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הטרנדים החמים: כך ניתן להשקיע ב-AI, אנרגיה ותעשייה ביטחונית...

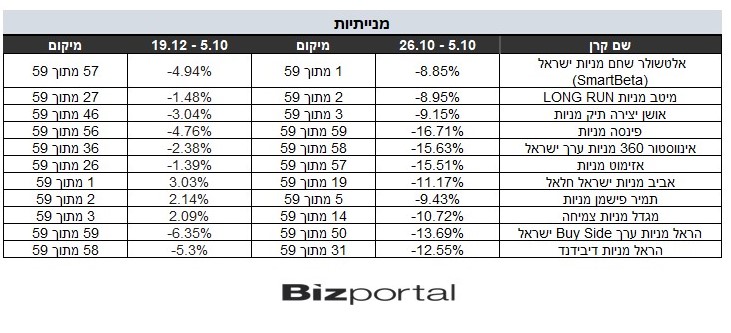

קרנות מנייתיות

הנה ביצועי קרנות הנאמנות הבולטות לטובה ולרעה בתקופת הירידות בין ה-5 באוקטובר ל-26 בחודש, וכן הקרנות הבולטות לטובה ולרעה לאחר שנוסף גם הזמן בו נוצר התיקון בשוק, כלומר עד ה-19 בדצמבר:

באופן כללי אף אחת מהקרנות המנייתיות בארץ לא הצליחה להתחמק מהירידות עד ה-26 לאוקטובר, וזה מובן והגיוני. אי אפשר להציג עליות כשכל השוק יורד. אבל כן אפשר להציג ירידות מתונות יותר או פחות. בהשוואה למדדים, מתוך 59 קרנות בקטגוריה 29 הצליחו לעקוף את ת"א 35, ו-48 את מדד ת"א 125 – שזה אחוז יפה יחסית של קרנות שהציגו ביצועים טובים יותר מהמדדים המרכזיים, אבל אף קרן לא עקפה את יתר המניות. בנוסף, אף קרן לא הציגה ביצועים גרועים כמו של הסקטורים החלשים שמופיעים בטבלה. ניתן לומר באופן כללי שרוב הקרנות עשו עבודה טובה יחסית בלהתחמק מירידות חזקות מדי בתקופה הרעה.

אבל אם נוסיף את תקופת התיקון, כלומר מתחילת המלחמה ועד ה-19 בדצמבר התוצאות קצת פחות טובות. רק 9 קרנות עם תשואה חיובית בתקופה הזו, ורק 3 קרנות עם מעל 1%. 50 קרנות הציגו ירידות למרות שהמדדים כבר תיקנו, 41 ירדו ביותר מ-1% ו-9 ירדו ביותר מ-4%.

בדיקה של הקרנות באופן אינדיבדואלי מגלה שהמצטיינות של תקופת הירידות הן לאו דווקא המצטיינות של תקופת העליות. בולטת לטובה הקרן המנייתית של תמיר פישמן שהיא השניה בתקופה הכוללת והחמישית בתקופת הירידות. מגדל מניות ערך גם מצליחה באופן סביר בשתי תקופות הזמן. פינסה מניות בולטת לרעה שכן היא בין הגרועות בשתי תקופות הזמן, וגם הראל מניות ערך נמצאת די בתחתית בשני המקרים. אלטשולר שחם הייתה המובילה בתקופת הירידות אבל בין אחרונות בתקופת העליות.

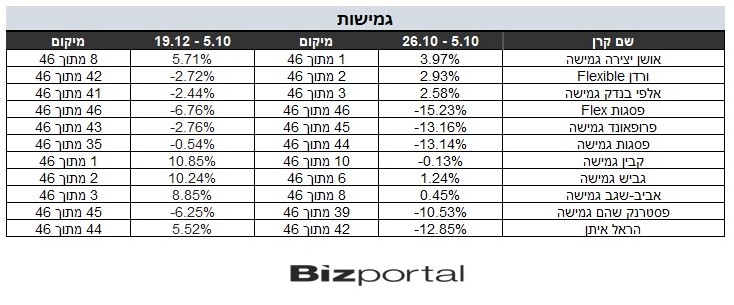

קרנות גמישות

ומה עשו הקרנות הגמישות שהיו יכולות גם להנות מהעליות בחו"ל? הנה הבולטות לטובה ולרעה בשתי תקופות הזמן שהזכרנו קודם לכן:

לא מעט מהקרנות הגמישות התמודדו יפה עם תקופת הירידות, וכמעט כל הקרנות הציגו ביצועים טובים יותר מהמדדים המובילים ת"א 35 ו-125, כנראה בגלל היכולת לעבור לחו"ל (בחינה של האחזקות המעודכנות ללפני חודשיים מראה שאכן רובם מחזיקים נכסים רבים בחו"ל). למעשה רק קרן אחת הייתה גרועה יותר מת"א 125 ורק 5 יותר גרועות מת"א 35. 32 קרנות עקפו את מדד מניות היתר, ו-9 קרנות היו עם תשואה חיובית בתקופה זו.

כשמוסיפים את תקופת התיקון (והראלי בבורסות בחו"ל) מקבלים תמונה טובה אף יותר. 33 קרנות עם תשואה חיובית. 23 עם יותר מאחוז, ושתי קרנות עם תשואה דו ספרתית. בהנחה שלא מעט מהכסף בקרנות הגמישות מושקע בחו"ל לא מדובר בתוצאות חזקות במיוחד.

גם במקרה של הקרנות הגמישות אין כל כך עקביות בין התוצאות בתקופת הירידות לבין התוצאות לתקופה הכוללת. שתיים מתוך 3 המובילות בתקופת הירידות נמצאות ב-5 האחרונות בתקופת הכוללת – אלפי בנדק וורדן. אבל אם מתחילים מהכיוון ההפוך, המצב טוב יותר. כל 3 המובילות בתקופה הכוללת נמצאות בעשירייה הראשונה בתקופת הירידות. על כל פנים אלו שמציגות עקביות חיובית הן גביש (6 בירידות, 2 בכללי), אושן יצירה (1, 8), קבין (10, 1) ואביב-שגב (8, 3).

בצד השלילי ישנה הרבה יותר עקביות. פסגות Flex מתכבדת במקום האחרון בשתי התקופות פרופאונד גם בין האחרונות בשתי התקופות (45, 43) כך גם פסגות גמישה (44, 35), הראל איתן (42, 44) ופסטרנק שהם (39, 45).

מבחינת שמות של בתי השקעות שמופיעים כמה פעמים: בית ההשקעות פסגות "תרם" 2 קרנות לרשימת הגרועות (שתיהן בגמישות) והראל מופיעה בין גרועות 3 פעמים. למעשה, מתוך שלל הקרנות ששני בתי ההשקעות הללו, הידועים בחיבתם לנהל קרנות רבות באותן קטגוריות, אין אף קרן שהיא בין הטובות באף תקופת זמן שנבדקה בשתי הקטגוריות.

- 5.לרון 03/01/2024 09:19הגב לתגובה זולכתבה עם מידע עתידי,נראה שאאלץ להמשיך ולחכות "עד בוש"

- 4.לרון 03/01/2024 09:17הגב לתגובה זולעיתים קליעה לעיתים פספוס,לא "התמודדות",ניהול קרנות זה לא ממש ידע,זה פיזור באפיקים שונים שאיש אינו יודע מהו גורלם מראש

- 3.לרון 03/01/2024 09:13הגב לתגובה זולהשקיע בטובות,הרבה קורה שאחרי דו"ח לאורך שנה שנתיים דווקא הגרועות משתבחות.לא המלצה

- 2.ה 20/80 וה 30/70 זה מה שצריך לבדוק מול המדדים (ל"ת)צבי 02/01/2024 08:48הגב לתגובה זו

- 1.בן 01/01/2024 13:15הגב לתגובה זושם מדובר בתיק השקעות. המנהל יכול להעביר למקמ ולחזור למניות כשמתבהר. הרבה יותר מעניין לבחון מי הצליח בהן