קרנות הנאמנות היקרות בישראל - לא מצדיקות את המחיר

על פי דו"ח הרשות לניירות ערך בנוגע לקרנות נאמנות שפורסם לאחרונה, דמי הניהול הממוצעים בקרנות הנאמנות ירדו ב-60% מאז שנת 2008 (לפרטים נוספים מהדו"ח). מדובר כמובן במגמה מבורכת למשקיעים. דמי ניהול הם "הרוצח השקט" של התשואות בכלי ההשקעה הפופולרי והנגיש הזה, ומה שלעיתים קרובות הופך אותו ללא יעיל.

כך לדוגמה, על פי נתוני הרשות, דמי הניהול הממוצעים של קרנות נאמנות אקטיביות מנייתיות בארץ בשנת 2008 היו 2.73%, בשנת 2015 הם כבר הגיע ל-1.75% ומאז הם עולים ויורדים לחילופין והסתכמו בשנת 2023 ב-1.6% בממוצע. זהו יותר מאחוז שלם שמגיע ישירות לכיסי המשקיעים.

בקטגוריית מניות חו"ל גבו בשנת 2008 2.69%, ב-2015 1.4% בלבד בשנת 2017 הממוצע היה הנמוך ביותר – 1.03%. מאז דמי הניהול חזרו לטפס ובשנת 2023 הם עמדו על 1.65%, שוב חסכון של יותר מאחוז על דמי ניהול. קטגוריה מעניינת נוספת – הקרנות הגמישות גבו בשנת 2008 2.7%, בשנת 2015 זה כבר היה 1.68% וכיום דמי הניהול הממוצעים עומדים על 1.49% בלבד.

הקרנות היקרות ביותר לאורך כל התקופה הן אלו המכונות "ממונפות ואסטרטגיות" אך גם במקרה זה נרשמה ירידה מהותית. מ-3.06% בשנת 2008, ל-2.6% בשנת 2015 ועד 1.7% בשנת 2023. כיום, מלבד קרנות "לתושבי חו"ל בלבד" (שם דמי הניהול הממוצעים דווקא התייקרו) אין עוד אף קטגוריה עם ממוצע של מעל 2% דמי ניהול, בעוד בשנת 2008 בכל הקטגוריות המנייתיות הממוצע היה גבוה יותר מהרף הזה. התופעה לא פוסחת גם על הקרנות האגחיות וגם בהם דמי הניהול מתמנים בשנים האחרונות.

- חשבון מנוהל - יתרונות, חסרונות ולמי הוא מתאים

- "הקרן הטובה מתחילת השנה": הטריקים והשטיקים של מנהלי קרנות הנאמנות

- המלצת המערכת: כל הכותרות 24/7

ממה נובעת הירידה בדמי הניהול? כנראה בעיקר בזכות התחרות והמודעות הגוברת בציבור. ייתכן גם שקרנות יקרות מדי פשוט לא הצליחו ונסגרו. בנוסף, קרנות בתתי קטגוריות יקרות יותר (מניות יתר) נסגרו מה שתורם להורדת הממוצע. ייתכן שגם כניסה של קרנות חדשות לשוק, שבתחילת דרכן גובות דמי ניהול נמוכים, מסייעת להורדת דמי הניהול הממוצעים. כך או כך משקיעי שוק הקרנות הישראלי נהנים מהמגמה הזו, אם כי היא נעצרה מעט בשנים האחרונות. ייתכן שהכיוון הזה יימשך, אם מנהלי הקרנות יבינו שלא משתלם לנהל קרנות שגובות יותר מדי דמי ניהול, וזה כבר תלוי בעיקר בצרכנים, כלומר בכם.

נציין שהאלטרנטיבה לניהול אקטיבי הוא ניהול פאסיבי, או בישראל קרנות מחקות ותעודות מחקות. בכלי השקעה מן הסוג הזה דמי הניהול נמוכים בהרבה, והביצועים לא פעם לא נופלים מהניהול האקטיבי. כך לדוגמה הקרן המחקה היקרה ביותר בקטגוריית "מניות בארץ" גובה 1.8%, אך שאר הקרנות בקטגוריה גובות פחות מ-1%. במניות חו"ל היקרה ביותר גובה 1%, וכל השאר 0.9% ומטה. ישנן גם כמה קרנות שיתנו לכם חשיפה לשוק המניות בארץ או בחו"ל ברמת מחירים נמוכה בהרבה.

- בלאקרוק ממנה את בית ההשקעות פסגות כנציג תפעולי של קרנות החוץ שלה בישראל

- הטרנדים החמים: כך ניתן להשקיע ב-AI, אנרגיה ותעשייה ביטחונית עם קרנות ישראליות

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הטרנדים החמים: כך ניתן להשקיע ב-AI, אנרגיה ותעשייה ביטחונית...

למרות התחרות ומגוון האפשרויות הרחב שעומד בפני המשקיע הישראלי, ישנם עדיין כמה דינוזאורים שחיים בשנת 2008 וחושבים שזה לגיטימי לגבות קרוב ל-3% דמי ניהול (לשמחתנו לא מצאנו אף קרן שגובה יותר מ-3% דמי ניהול, מה שבעבר היה נפוץ למדי). אולי הם חושבים שהם יכולים לגבות כל כך הרבה כי הם כל כך מוצלחים ומשיגים ללקוחות שלהם תשואות מדהימות? לא כל כך. בדרך כלל מדובר בקרנות שמשתרכות מאחור מבחינת תשואות. הבעיה היא שהרבה פעמים לקוחות לא מודעים לכמה הם משלמים. כשהם נכנסים לחשבון ההשקעות שלהם דמי הניהול לא מצויינים בדף החשבון, ויש לחפש אותם באופן אקטיבי באתרים השונים. נזכיר, שהתשואות שמצוינות בדף החשבון שלכם הם לאחר גביית דמי הניהול. בנוסף, ישנם כאלה שהשקיעו בקרן מסוימת לפני שנים רבות ולא מודעים כל כך לאלטרנטיבות או למדיניות הקרן, והכסף פשוט שוכב באותן קרנות וממשיך לממן את מנהלי הקרנות בצורה מוגזמת.

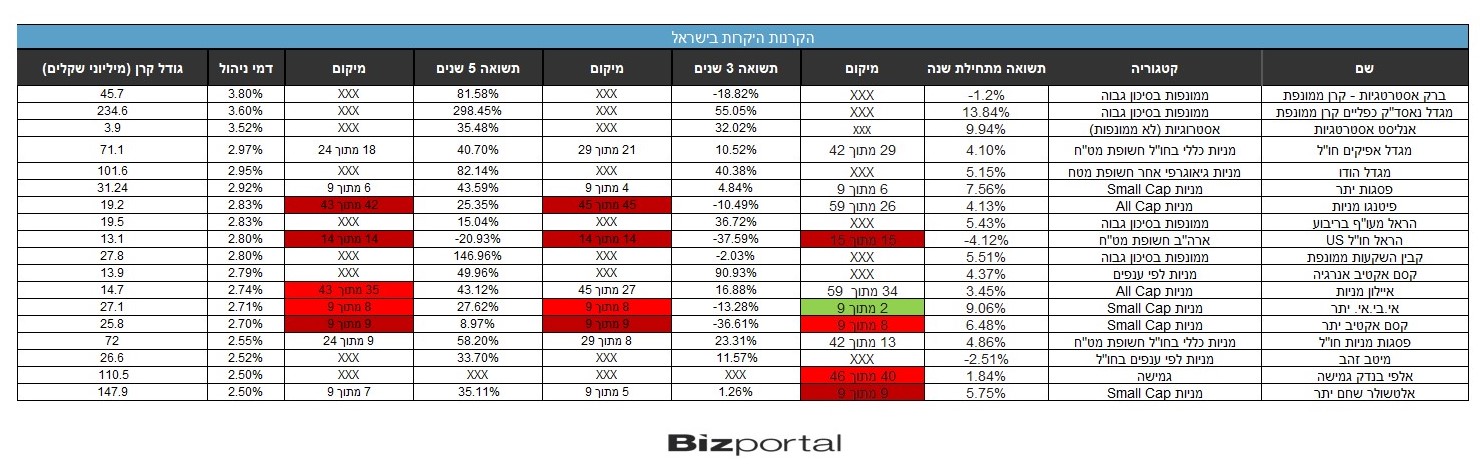

לטובת העלאת המודעות, נציג בפניכם את כל הקרנות בשוק הקרנות הישראלי שעדיין גובות 2.5% דמי ניהול ומעלה. אם הכסף שלכם שוכב באחת הקרנות הללו מומלץ לחשב מסלול מחדש.

שתי קטגוריות בולטות בטבלת הקרנות היקרות. הראשונה היא קרנות ממונפות והשנייה מניות יתר. לגבי הממונפות (ואסטרטגיות) לא ניתן לערוך השוואות כיון שיש מעט יחסית קרנות וכל אחת מתייחסת לתחום אחר. כך לדוגמה, לא ניתן להשוות קרנות ממונפות על הנאסד"ק לקרנות ממונפות על המעוף. חלק מהקרנות הממונפות נתנו תשואות יפות בטווח הארוך, ובכל זאת לא מדובר בהשקעה מורכבת או כזה שמצריכה משאבים מיוחדים (לכל הפחות אלו הממנפות מדד מסוים), לכן קשה לראות הצדקה לדמי ניהול של כמעט 4%. נציין שיש תעודות סל ממונפות על הנאסד"ק או מדדים אחרים בחו"ל וגם קרנות מחקות בארץ שיעשו עבודה דומה במחיר נמוך בהרבה.

לגבי קרנות היתר, כמה תופתעו לגלות ש-4 הקרנות היקרות ביותר בקטגוריית ה-Small Cap תופסות את 4 המקומות האחרונים בתשואות ל-5 שנים? אולי גם תרצו לדעת שאם הייתם משקיעים בדולפין יתר, שגובה רק 1.85% דמי ניהול באותה קטגוריה הייתם מרוויחים בערך פי 2.5 עד פי 13 בחמש השנים האחרונות. ייתכן שדמי הניהול הגבוהים יותר בקרנות היתר נובעים מפוטנציאל תשואה גבוה יותר או מכך שהשוק הזה מורכב יותר ודורש יותר משאבים בניתוח המניות השונות. בכל מקרה גם פה כשמגזימים בדמי הניהול זה בא על חשבון התשואות בטווח הארוך.

ישנן שתי קרנות ששייכות לקטגוריית ה-All Cap שגובות מעל 2.5% דמי ניהול, איילון מניות ופיטנגו מניות. שתיהן בולטות לרעה בטווח הארוך. אף אחת מהן לא מצטיינת באף אחת מטווחי הזמן שנבחנו, ולא נראה שיש סיבה הגיונית כלשהי לשלם להן כל כך הרבה. הקרן הגמישה של אלפי בנדק היא היחידה מקטגוריית הגמישות שנכנסה לטבלה. היא ידעה תקופות טובות בתחילת הדרך, אך בשנה האחרונה היא בין הגרועות בקטגוריה.

מיטב זהב מנסה לעקוב אחר מחיר הזהב. נציין שהאלטרנטיבה שקיימת בארץ היא קסם אקטיב זהב שגובה כ-0.6% פחות ומציגה תוצאות טובות יותר בכל טווחי הזמן שנבדקו.

מגדל הודו היא קרן וותיקה שמציגה ביצועים יפים בשוק ההודי. ייתכן שחוסר התחרות בארץ מסייע לה לגבות דמי ניהול מופרזים. אין קרן אחרת בארץ, אקטיבית או מחקה, שמעניקה חשיפה דומה לאחד השווקים החשובים והצומחים בעולם כיום. כשל שוק? בכל מקרה קרנות נאמנות ותעודות סל זרות פתוחות כיום בפני המשקיע הישראלי בצורה קלה למדי, ושם הוא יוכל למצוא אלטרנטיבות זולות יותר.

גם הקרנות המנייתיות של מניות בחו"ל שגובות דמי ניהול גבוהים לא ממש מצדיקות את דמי הניהול. ישנן שלוש שנכנסו לטבלה. על הקרן הכושלת הראל חו"ל US כתבנו לאחרונה, ובאמת שקשה למצוא קרן כל כך גרועה בשוק הישראלי. פסגות מניות חו"ל נמצאת במקום לא רע אך גם לא מצויין, ומגדל אפיקים חו"ל נמצאת בחלק התחתון של טבלת הקרנות בקטגוריה לה היא שייכת. בכל אחד מהמקרים תוכלו למצוא בקלות אלטרנטיבה טובה יותר שתגבה מכם פחות כסף.

שלושה בתי השקעות מופיעים פעמיים בטבלה. הראל, קסם אקטיב ופסגות. מגדל מופיעה שלוש פעמים.

- 4.רז 26/02/2024 21:15הגב לתגובה זומגדל אפיקים אג"ח. לא פחות מ414 ניירות מנוהלים בה.

- 3.לגבי זהב עדיפה תעודת הסל של פסגות שהרוויחה פי 2 (ל"ת)daliapg 26/02/2024 13:42הגב לתגובה זו

- נמצא בה 9 שנים, לא מאוכזב. (ל"ת)בן 26/02/2024 16:39הגב לתגובה זו

- 2.לרון 26/02/2024 10:35הגב לתגובה זובקרן TECH 10 הגדולות עם דמי ניהול 0.78% שסה"כ אין בה ניהול חוץ מהגדלה והפחתה,וניגמרה הסאגה,לא המלצה

- 1.עזבתי את גופי ההשקעה הגדולים. עברתי לגופי השקעה קט 26/02/2024 09:10הגב לתגובה זועזבתי את גופי ההשקעה הגדולים. עברתי לגופי השקעה קטנים כמו דולפין,אקורד,הורייזן,קבין וכדומה. רמה אחרת של ניהול ושל תשואות. הגופים הגדולים שבעים וגדולים מדי לבצע שינויים שוטפים בתיק ולכן התשואות שלהם חלשות

- לרון 26/02/2024 10:37הגב לתגובה זואיזה יופי התהפכו האותיות, דולפין יותר סולידית מקבין