קרנות הנאמנות שמכות את המדדים ומהם דמי הניהול בקרנות מעורבות?

אירועים סוערים מתרחשים בימים אלו ברחבי העולם, ובין השאר גם בשווקי ההון, והרבעון השני נראה כמו עבר רחוק. ובכל זאת כמדי רבעון אנחנו מסכמים את ביצועי הקרנות בקטגוריות השונות, ונותרו עוד שתי קטגוריות. השבוע נעסוק בקרנות מעורבות עם אחוז מניות גבוה.

בעולם מחזיקים יותר מניות

בעולם מקובלת קטגוריית ה-60\40, כלומר 40% מניות ו-60% אג"ח, כבנצ'מארק לתיק השקעות מאוזן, בעוד בארץ הנטייה היא ל-10% עד 25% מניות. לכן, הקטגוריות עם אחוז מניות שווה או כמעט שווה לאג"ח לא מושכות הרבה עניין. מדובר בטעות, בעיקר למשקיעים לטווח ארוך, שכן כל הנתונים מראים שבטווח הארוך המניות הם אפיק ההשקעה המנצח, ולכן תיק עם אחוז גבוה יותר של מניות אמור לתת בטווח הארוך תשואה טובה יותר.

לכתבות קודמות:

>>> סיכום רבעוני וחצי שנתי, קרנות מנייתיות - הטובות והגרועות

>>> קרנות 90\10 סיכום רבעון ומחצית: מיהן הקרנות המובילות?

>>> סיכום רבעון שני ומחצית: קרנות מעורבות

לאחר שבמסגרת סיכום הרבעון השני והמחצית הראשונה של השנה סקרנו את הקרנות המנייתיות, את קטגוריית ה-90\10 על סוגיה השונים, וראינו גם את כל הטווח שבין 15% מניות ל-25% מניות, אנחנו מתקדמים כעת לקרנות עם האחוז המנייתי הגבוה יותר, החל מקרנות ה-70\30 שעדיין פחות מאוזנות מבחינת אחוז המניות, ואולי לכן הן בכל זאת די פופולריות בישראל, ועד הקטגוריה המכונה "חשיפה מרבית" שכוללת את הקרנות עם 40% או 50% מניות.

- איך לאומי גייס אג"ח בריבית שקלית של 2.4% מתחת לריבית הגיוס של המדינה? ראיון

- הקרנות הסולידיות המנצחות של 2025, ואחת מעל כולן

- המלצת המערכת: כל הכותרות 24/7

במחצית הראשונה של השנה נרשמו עליות בשוק המניות הישראלי, אם כי פחות מבעולם. המדדים הישראליים המרכזיים עלו בין 3% ל-6% במדדים המרכזיים, וזאת למרות שברבעון השני דווקא היו ירידות של 1% עד 4%.

בשוק אגרות החוב ישנה שונות גבוהה בין האיגרות הקונצרניות שטיפסו בחצי שנה בעד 6.4% לבין האגרות הממשלתיות שראו ירידות שבחלק מהמח"מים הגיעו גם ל-8%. ברבעון השני מדדי אגרות החוב ירדו קלות או נותרו ללא שינוי משמעותי. איך התמודדו מנהלי הקרנות עם המציאות התנודתית הזו?

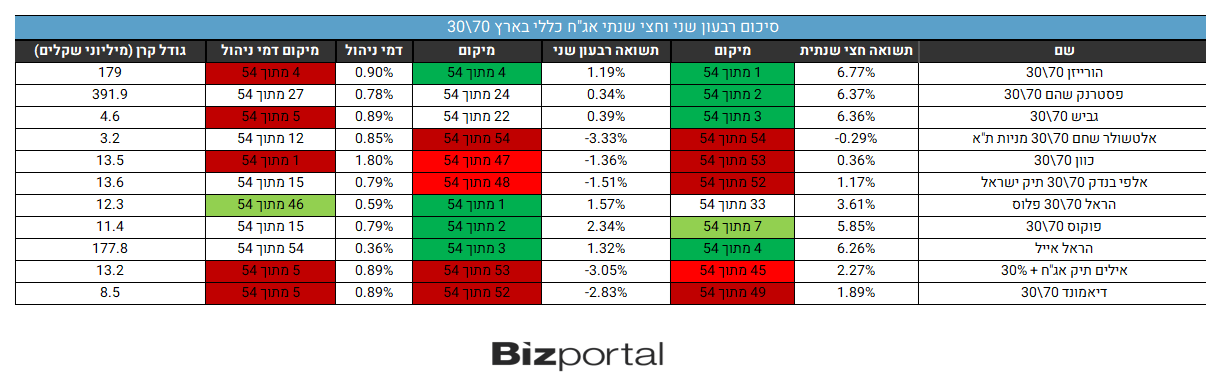

70\30

ישנן 73 קרנות שונות בחלוקה של 70\30, אחת מהן עם יותר ממילארד שקל ועוד 5 עם מעל חצי מיליארד שקל. לא מדובר בקטגוריה הגדולה ביותר אבל גם לא בקטגוריה זניחה או קטנה. להשוואה נכנסו רק הקרנות מתת הקטגוריה אג"ח כללי בארץ עד 30% מניות, כך שנותרנו עם 54 קרנות שפעלו בכל המחצית הראשונה של שנת 2024.- בלאקרוק ממנה את בית ההשקעות פסגות כנציג תפעולי של קרנות החוץ שלה בישראל

- הטרנדים החמים: כך ניתן להשקיע ב-AI, אנרגיה ותעשייה ביטחונית עם קרנות ישראליות

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הטרנדים החמים: כך ניתן להשקיע ב-AI, אנרגיה ותעשייה ביטחונית...

נציין שהקרנות הטובות מצליחות לעקוף את תשואת שוק המניות בחצי השנה למרות שרק 30% מהקרן מושקע במניות. בנוסף, שוב רואים שרוב הקרנות בטבלה, הן הראשונות והן האחרונות, הן קרנות של בתי השקעות קטנים. בנוסף, הקרנות הגדולות באמת, עם מעל חצי מיליארד שקל לפחות, נעדרות מהטבלה.

נראה שהקרן המוצלחת ביותר בתקופת הזמן הזו היא הקרן של הורייזון, שגם בשנה שעברה ובשנים האחרונות היא בין המובילות. המשקיעים מתגמלים את החברה, ולמרות שמדובר בבית השקעות קטן, הקרן גדולה בהתמדה, ורושמת גיוסים בכל אחד מהחודשים האחרונים מאז נובמבר 2023, וזאת מלבד התשואות עצמן שגם תורמות לגדילה העקבית של הקרן. עדיין לא מדובר בקרן ענק, עם יותר מדי נכסים שמקשים על מנהלי הקרן להשיא תשואה טובה, ומצד שני כבר לא מדובר בקרן זעירה, כך שהתשואות מעידות על איכות הניהול.

דבר דומה ניתן לומר על פסטרנק שהם עם קרן של כ-400 מיליון שקל. הקרן חזרה לגייס בארבעת החודשים האחרונים לאחר יותר משנה של גיוסים מדי חודש.

להראל שתי קרנות עם ביצועים טובים בקטגוריה. אחת מהן, "הראל אייל", היא גם בגודל סביר מבחינת היקף נכסים מנוהל. הקרן גובה רק 0.36% דמי ניהול, אך לא סימנו אותה בירוק, כיון שמדובר בקרן שגובה דמי קנייה גבוהים. השיטה הזו מנסה ליצור נאמנות של הלקוח לקרן, כך שישנה עלות גבוהה לכניסה להשקעה ולא משתלם להוציא את הכסף לאחר זמן קצר, אך אם נשארים לאורך זמן דמי הניהול הנמוכים אמורים לתרום לתשואה העודפת. מדובר בשיטת תמחור שונה שיש מאחוריה היגיון, אך לא נכון להשוות לקרנות שגובות רק דמי ניהול.

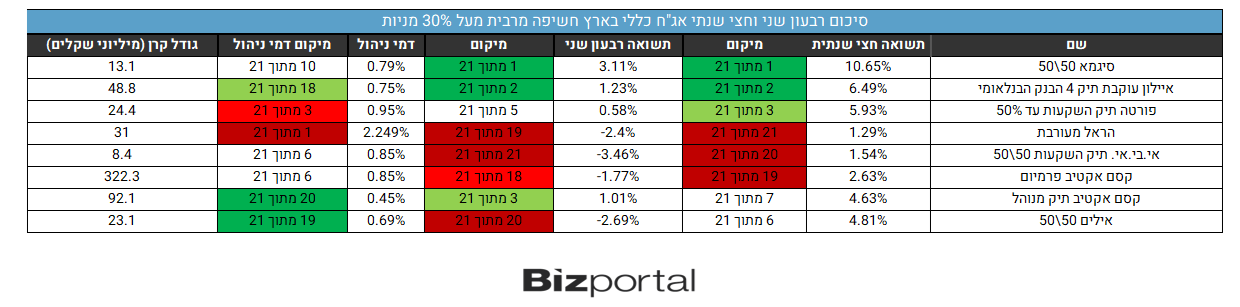

חשיפה מרביתמדובר בתת-הקטגוריה הקטנה ביותר מבין הקרנות המעורבות, אך היה כדאי שתהיה גדולה יותר. סך הכל 21 קרנות שהגדולה שבהן מנהלת כ-730 מיליון שקל וישנן עוד 7 קרנות בין 100 ל-325 מיליון שקל - אלו הקרנות הגדולות. כלומר סך הכל כסף גדול לא זורם לקרנות הללו.

כיון שמדובר במעט יחסית קרנות מאוחדות תחת הכותרת "חשיפה מרבית" רמות שונות של חשיפה מנייתית, חלק מהקרנות עם 50% מניות וחלק עם רק 40% לכן ההשוואה לא תמיד הוגנת, שכן הבדל של 10% מניות עשוי או עלול להיות משמעותי ביותר לטוב ולרע. ובכל זאת, בגלל מיעוט הקרנות הן אוחדו לקטגוריה אחת, וכך גם בטבלה שלנו.

כפי שראינו בטורים הקודמים לסיגמא הייתה מחצית שנה טובה, וגם בקטגוריה הזו היא מובילה בפער עצום על המתחרות, בשני טווחי הזמן. תשואה של מעל 10% במחצית הראשונה היא יותר מפי 2 מתשואת המדד, וזאת, כאמור, בקרן עם 50% אגרות חוב, שלפחות בחלק מהמקרים ירדו בתקופת הזמן הזו.

גם הקרן של איילון בולטת לטובה, עם דמי ניהול נמוכים יחסית, ואליהן מצטרפת גם הקרן של פורטה עם מחצית טובה. שתי הקרנות עקפו את מדדי המניות.

הקרן הגרועה והיקרה ביותר בקטגוריה היא של הראל, שגובה דמי ניהול שיחשבו גבוהים אפילו בקרנות מנייתיות טהורות. קסם מציגה קרן אחת מהגרועות וקרן אחת מהטובות.