סיכום חצי שנתי בפנסיה - מה התשואה בקרן שלכם ומי הקרנות המובילות?

החיסכון הפנסיוני הוא כנראה החיסכון הכספי הגדול ביותר שיהיה לרוב האנשים, כאשר כלל האצבע אומר שכדי לקבל פנסיה חודשית של כ-8.3 אלף שקל בחודש צריך לחסוך כ-2 מיליון שקל בקרן הפנסיה במהלך שנות העבודה. ככל שעובדים פחות שנים בדרך - מפסידים שנות חיסכון, וזה עלול להיות משמעותי בזמן הפרישה.

לצורך ההמחשה: אדם שהמשכורת החודשית שלו היא 10,000 שקל בחודש ברוטו, מפריש (יחד עם הפרשות המעביד) כ-1,800 שקל בחודש לקרן הפנסיה ופיצויים. לאורך 40 שנות עבודה בשכר זה העובד יפריש כ-890 אלף שקל. מהיכן יגיעו עוד 1.1 מיליון שקל? נכון - אפקט הריבית דריבית בשוק ההון (בשילוב רכיב אג"ח מיועדות - התחייבות של המדינה לשלם ריבית של 4.86% על כשליש מהחיסכון. האג"ח המיועדות הולכות להתחלף ב'הבטחת תשואה' מצד המדינה של לפחות 5.13%. בתקופה של ירידות בשווקים - הרכיב הזה מהווה הגנה מסוימת מהירידות). מכאן החשיבות הגדולה בלהתחיל לחסוך מוקדם, יותר שנות חיסכון משמעותה יותר כסף בפנסיה.

כאשר חוסכים לטווח ארוך, הרבה פחות משנה מה קורה בדרך, בחודש אחד או בשנה אחת. הרי אתם ממילא לא יכולים לגעת בכסף במהלך 20-40 השנים הקרובות, אז מה אכפת לכם אם בדרך שוק המניות חוטף מכות ונופל, בהנחה שבתוחלת - בטווח הארוך - הסיכויים לטובתכם? זה פחות או יותר מה שמוביל את כל עולם ההשקעות (האופטימיות, ההתקדמות של העולם ואיתה העליות בשווקים בטווח הארוך). זה לא בהכרח יקרה, אבל זה סיכון שכולם לוקחים כדי להיות עם יותר כסף בעתיד. אז אפשר להסתכל מה קרה בחודש יוני, אבל זה באמת פחות חשוב. תבחנו את התשואות לאורך זמן - בטווחים הארוכים יותר, ותזכרו שגם אי אפשר לדעת מראש מה ישיגו המנהלים - ולכן מה שבעיקר חשוב זה להוזיל את דמי הניהול.

ונעבור למספרים:

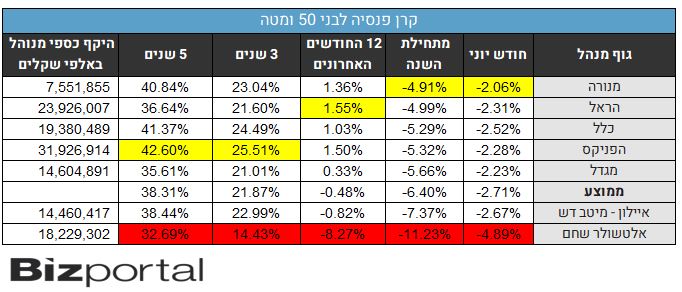

אז אחרי תשואות טובות בשנה שעברה (16% במסלול לצעירים, 10% לגילאי 60 פלוס, ו-19% במנייתי, השנה זה כבר סיפור אחר: במסלול לצעירים התשואה הממוצעת היא 6.4%- כאשר אלטשולר שוב בתחתית עם 11.23%-.

- סיכום חצי שנתי בפנסיה - מה עשתה קרן הפנסיה שלכם? אלטשולר ראשונה

- מה התשואה של קרן הפנסיה שלך בשנה האחרונה ובחמש השנים האחרונות - דירוג קרנות הפנסיה

- המלצת המערכת: כל הכותרות 24/7

אבל תזכרו שאתם מתסכלים לטווחים יותר ארוכים: כאשר מסתכלים לטווחים של 3 ו-5 שנים התשואות חיוביות: ב-3 שנים מדובר על 22% במסלול לצעירים ירידה קשה לעומת 40% לפני חצי שנה ו-23% במנייתי לעומת 50% לפני חצי שנה. בהחלט מפלה קשה, אבל כאשר מרחיקים עוד יותר את המבט התשואה היא 38% לעומת 53% לפני חצי שנה, ובמנייתי 43% לעומת 62% לפני חצי שנה. אז נכון - יש ירידות, והן חריפות, אבל תזכרו שהשוק נפל פעמיים: גם ב-2020 בגלל הקורונה וגם השנה. עדיין מדובר על כסף שעובד בשבילכם לפנסיה ומייצר לכם כסף לחיסכון.

הנה טבלת התשואות לצעירים מתחת גיל 50%:

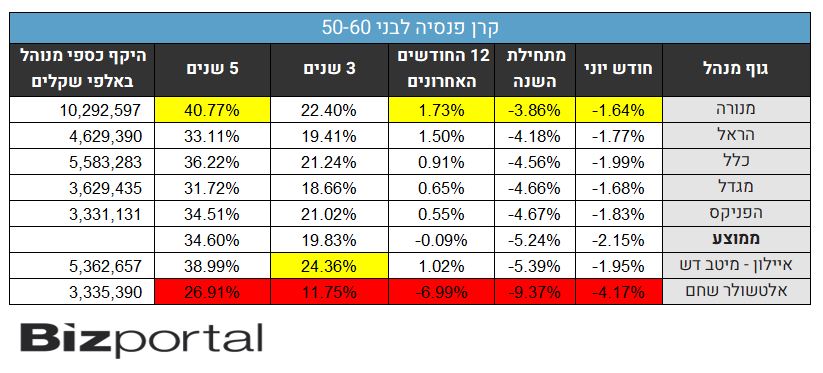

פנסיה לאנשים בגילאי 50-60:

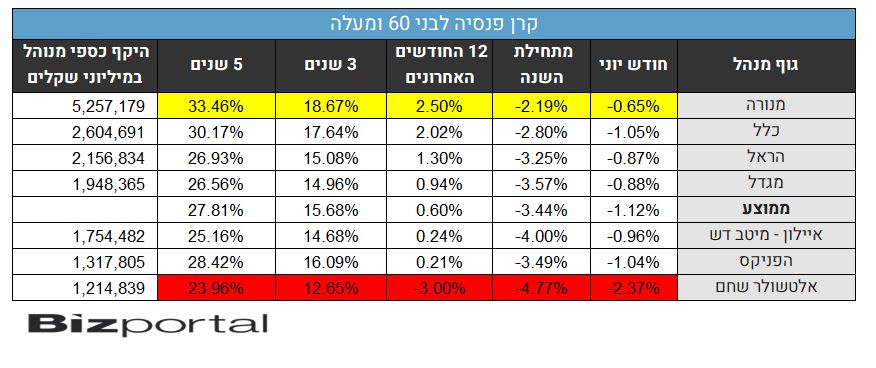

פנסיה לגילאי 60 פלוס:

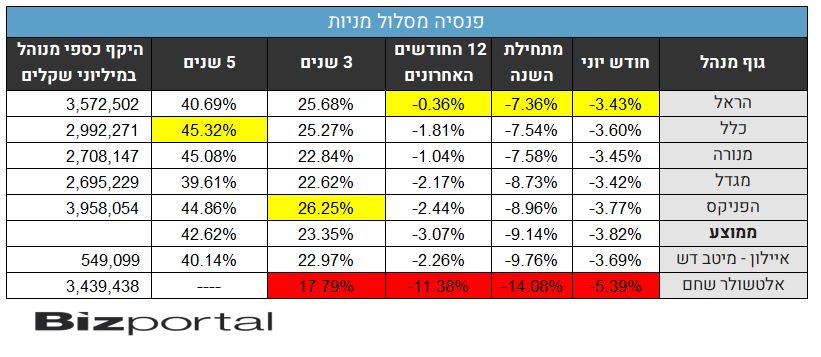

פנסיה במסלול המנייתי:

סיכון הולך עם סיכוי: בטווחים הארוכים המניות בדרך כלל מניבות את התשואות הטובות ביותר, גם כאשר לוקחים בחשבון שנים פחות טובות, או תקופות של ירידות (כמו בסוף 2018 ובחודשים פברואר-מרץ 2020, במשבר הקורונה), ומכיוון שבמסלולים לצעירים והמנייתי אחוז המניות בתיק הוא הגבוה ביותר - גם תוחלת התשואה (והתשואה בפועל) גבוהה יותר בהתאם.

כמה אחוז מהשכר מפרישים העובד והמעסיק בכל חודש?

ההפרשה של רוב האנשים כנראה תעמוד כאמור על כ-18.5% מהשכר. העובד מפריש 6% מהשכר שלו (בשפה מקצועית ההפרשה נקראת 'תגמולים' או 'תגמולי עובד'), והמעסיק מפריש עוד 12.5%, כאשר 6.5% הוא תגמולים (או תגמולי מעסיק) ו-6% נוספים הן הפרשה לרכיב פיצויים.

- ככה תוזילו את דמי הניהול בפנסיה - בלי להסתבך ובלי להתמקח

- דוח פנסיה שנתי: מה חשוב באמת לבדוק?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- זהירות מינוף: האם כדאי לקחת הלוואה כדי להשקיע יותר כסף בשוק?

כאשר עובד מפוטר ממקום עבודה הוא יכול להחליט למשוך את רכיב הפיצויים מקרן הפנסיה, אבל ממש לא מומלץ לעשות זאת - המשמעות היא קיצוץ של שליש מהפנסיה העתידית, ודווקא בתקופה שבה כבר לא עובדים, כך שבפועל מי שייקח את הכסף היום יצטרך להסתפק בהרבה פחות כסף בכל חודש במהלך שנות הפרישה שלו.

ומה לגבי דמי הניהול?

דמי הניהול בקרנות הפנסיה עומדים לכל היותר על 6% מההפקדות החודשיות ו-0.5% שנתיים מכל הכסף שנצבר בקרן הפנסיה.

נשמע מעט? לא ממש. למעשה מדובר בהמון כסף. מי שלא יתמקח על דמי הניהול עשוי לשלם מאות אלפי שקלים עודפים (כלומר מיותרים, שאין סיבה לשלם אותם) לקרן הפנסיה - ומדובר בכסף שייצא מהחיסכון שלו.

| דמי ניהול מהצבירה | דמי ניהול מהפקדה | |

| 0.50% | 6.00% | דמי ניהול מירביים |

| 0.19% | 1.95% | דמי ניהול ממוצעים |

| 0.22% | 1.00% | דמי ניהול בקרנות הנבחרות |

קרנות ברירת מחדל - דמי ניהול הרבה יותר נמוכים

כיום יש 'קרנות ברירת מחדל' - בהן החוסך מקבל אוטומטית את דמי הניהול הקבועים, שהם הרבה יותר נמוכים (אחרי 10 שנים קרן הפנסיה יכולה להעלות את דמי הניהול וזה אומר שאתם צריכים לזכור להרים אליהם טלפון אחת לתקופה הזו כדי שזה לא יקרה).

לקרן ברירת מחדל מצטרפים כל מי שלא בוחרים באופן אקטיבי את קרן הפנסיה שלהם. השם 'ברירת מחדל' אולי מרתיע ואולי נשמע לא מספיק אטרקטיבי, אבל למעשה מדובר בגופים טובים שמנהלים מאות מיליארדי שקלים בקרנות השתלמות וקופות גמל והם גם גופים מפוקחים על ידי הרשות.

באלטשולר שחם פנ -0.26% דמי הניהול עומדים על 1.49% מההפקדות ו-0.1% מהצבירה, במיטב דש דמי הניהול למי שכבר נמצא בקרן עומדים על 2.49% מההפקדות ו-0.05% מהצבירה (כלומר טוב יותר לאנשים שכבר צברו יותר כסף. פחות מוצלח לצעירים). כעת למצטרפים חדשים דמי הניהול עומדים על 1% מההפקדות ו-0.22% מהצבירה - זאת בעקבות המכרז החדש.

בנוסף, שתי שחקניות חדשות נכנסות לתחום הפנסיה: מור השקעות -2.78% ואינפיניטי, לאחר שגם הן נבחרו להיות קרנות ברירת מחדל, והן עתידות להתחיל לפעול עד סוף חודש מרץ הקרוב, וגם אצלן דמי הניהול למצטרפים חדשים יעמדו על 1% מההפקדות ו-0.22% מהצבירה, למשך 10 שנים. מדובר בהטבה משמעותית לצעירים, נכון שככל שהחלק של הצבירה גדל האטרקטיביות יורדת, אבל עדיין, למי שכיום משלם דמי ניהול גבוהים - זה כנראה משתלם.

כך תפחיתו את דמי הניהול שלכם בפנסיה במאות אלפי שקלים:

לקריאה נוספת:

>>> כך תחסכו יותר מ-200 אלף שקל בפנסיה - בטלפון אחד

>>> קרנות ברירת המחדל החדשות בפנסיה: האם להמתין או להצטרף?

>>> מהם דמי הניהול האמיתיים בפנסיה ואיך תוכלו להפחית אותם?

>>> משנים את דמי הניהול בפנסיה - האם זה טוב לכם?

- 9.כתבה מצוינת, מאפשרת לעשות השוואה בין הקופות המובילות (ל"ת)רן 22/07/2022 13:52הגב לתגובה זו

- 8.אבנר הלל 20/07/2022 11:05הגב לתגובה זומידע חשוב

- 7.אני הילד 17/07/2022 18:36הגב לתגובה זוכבל שלא נותנים את אותן הטבות מס גם למי שמנהל את החסכון שלו בעצמו.

- 6.שועל ותיק בשוק ההון 17/07/2022 12:48הגב לתגובה זויש המון צעירים , בעיקר הייטקיסטים שהחלו לנהל את ההשתלמות שלהם בעצמם ב IRA אבל נראה שהרבה לא מודעים לזה שאפשר לחסוך המון עמלות אם מניידים את הצבירות לגמל שכיר IRA , שם ניתן לקנות לבד כמה תעודות סל של מניות בארץ ובחול ובחלק של אגרות החוב אפילו יותר טוב כי קונים אג"ח ספציפיים עם פידיון והבטחת תשואה בפידיון מלא במקום תעודות סל ללא פידיון וללא הבטחת תשואה...וגם לא משלמים ותדאגו לך על כל הפקדה חודשית וגם שמי הניהול ב IRA בדכ נמוכים ונכים סביב 0.25% מהצבירה, על הביטוחים אתם משלמים אם לא ידעתם ולא מעט כך שניתן וצריך לקנות ביטוח אובדן כושר עבודה וביטוח חיים בנפרד... אל תשכחו שהכסף שלכם במקרה קטסטרופה לא מוגן בפנסיה כי לא לכל קרנות הפנסיה יש ביטוחי משנה בחו"ל ובמקרה של קטסטרופה עם המון אלמנות/אלמנים , יתומות/יתומים ברגע שלא יהיה כסף בקופת הפנסיה המיועדת לכך מספיק כסף העמיתים ערבים זה לזו..ואז חבלז.. בקיצור..נראה לי שהחברות המנהלות לא רוצות שתשימו לב שקיימת האופציה המעניינת הזו! בידקו!

- 5.בקיצור אלטשולר מככב לשלילה (ל"ת)סופו של כל בלון להתפ 17/07/2022 12:33הגב לתגובה זו

- אליהו 27/07/2022 18:42הגב לתגובה זוממש שערוריה של ניהול כושל , טרפו את פסגות בשביל הנוסטרו ודמי הניהול . איפה רשויות שוק ההון ?!!

- נכון , אך אין לשכוח שחסכון לפנסיה הוא לטווח ארוך (ל"ת)כלכלן 17/07/2022 13:40הגב לתגובה זו

- 4.אלטשולר זה הטעות הכי גדולה שעשיתי בחיים שלי! (ל"ת)אפי 17/07/2022 12:10הגב לתגובה זו

- 3.מצויין 17/07/2022 12:08הגב לתגובה זותמשיכו ככה.

- 2.לרון 17/07/2022 11:49הגב לתגובה זוהוא האפיק הנכון ,לדעתי בלבד,לטווח הארוך 20-40שנה כי איש לא יודע מה יהיה בטווח הארוך,או הקצר MIND TOU!

- 1.שלי 17/07/2022 11:45הגב לתגובה זועכשיו להעלות קצבאות גימלאים מ2000 ל5300