המשכנתאות בשיא - מי הבנק הזול במערכת?

היקף המשכנתאות ביולי עלה ל-9.1 מיליארד שקל לעומת 7.74 מיליארד שקל בחודש הקודם; מה היקף ההלוואות לכל מטרה, מה התמהיל הטוב ביותר ומי הבנקים ההוגנים במשכנתא?

היקף המשכנתאות בחודש יוני עמד על 9.1 מיליארד שקל, לעומת 7.7 מיליארד שקל בחודש הקודם. המספרים האלו מתקרבים לרמות השיא והם מבטאים את הביקושים הגדולים לדרות כפי שעולה גם מנתוני הלמ"ס על עלייה במחיר הדירות.

אתמול דיברנו עם אורי יוניסי, ראש חטיבת המשכנתאות בבנק לאומי, שהעריך ששוק הדיור "בנקודת רתיחה", הנתונים שמתפרסמים היום תומכים בהערכה שלו. לדבריו "אנחנו נמצאים בנקודה שהפער בין הביקוש להיצע הולך ומתרחב מדי שנה. זה נובע מקצב ריבוי טבעי וצורך ב-55 אלף יח"ד. כאשר התחלות הבניה עומדות בקצב הביקוש נתת מענה לאותה שנה, וכשלא בונים בקצב נוצר פער שיבוא לידי ביטוי בשנים הבאות. לפי הלמ"ס חסרות 130 אלף יח"ד ולפי גמר בניה הפער עומד על 250 אלף יח"ד. כך שיש רבים שרוצים לקנות ואין מספיק היצע וזה לוחץ את המחירים כלפי מעלה. בשנת 2023 אנשים ראו את הריביות הגבוהות וחשבו שזה ישפיע על מחירי הדיור והיו כתבות שתמכו בכך, וכשזה לא קרה והמחירים ירדו סך הכל ב-2% הציבור חזר להסתער".

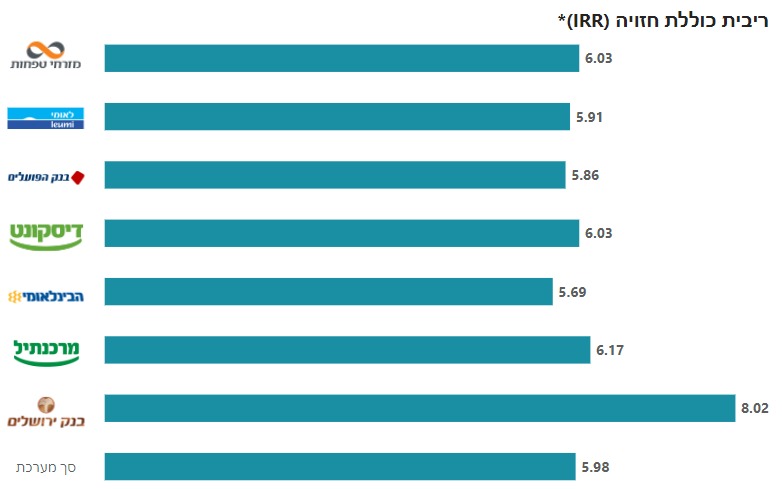

הריבית הממוצעת בשוק המשכנתאות עומדת על כ-5.98%. הבנקים שמציעים את הריבית הטבה ביותר הם הבינלאומי (5.69%), פועלים (5.86%) ולאומי (5.91%). מנגד, הבנקים שמציעים את הריביות הגבוהות ביותר הם ירושלים (8.02%) ומרכנתיל (6.17%). איפשהו באמצע נמצאים שני הבנקים הנותרים, דיסקונט ומזרחי טפחות שמציעים ריבית של 6.03%.

תמהיל משכנתא ממוצע

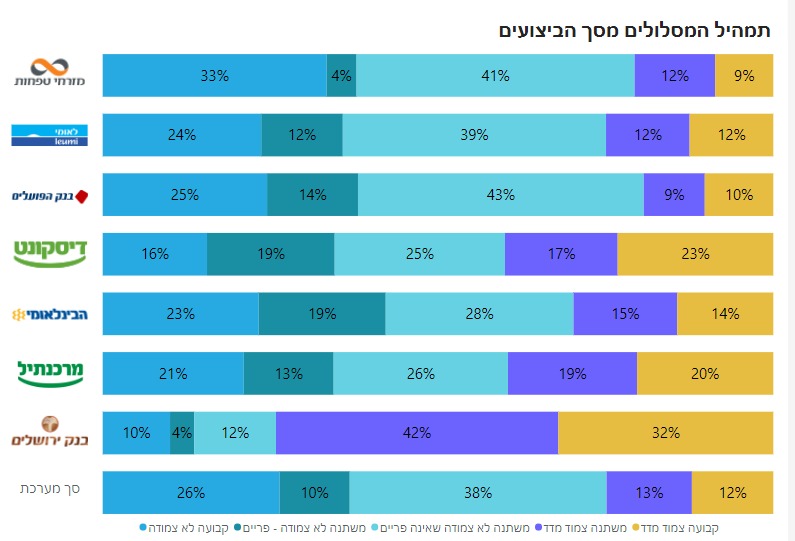

עוד עולה מבנק ישראל הרכב תמהיל המשכנתא הממוצע. ישנן מספר מסלולים של הלוואות משכנתא והמכלול שלהם הוא המשכנתא כולה. שיטת המסלולים נועדה לפזר סיכון - לא להסתמך רק על מסלול בריבית משתנה כי אז עליית הריבית תפגע בנו. לא להסתמך רק על מסלול ריבית קבועה כי אז ירידת ריבית תרע את מצבנו.- בנק ישראל חושף: המוסדיים הם הכוח המניע מאחורי התחזקות השקל

- מהשב"כ לצמרת הבנק המרכזי: יורם כהן מונה למנכ"ל בנק ישראל

- המלצת המערכת: כל הכותרות 24/7

באותו האופן לא לקחת רק מסלול צמוד כי אז הסיכון שמדד גבוה יפגע בנו. מנגד גם לא לקחת רק מסלול שקלי ומסלול מט"חי. הפיזור כמובן חשוב והאמת היא שרוב לוקחי המשכנתאות מתכנסים לסוג של ממוצע: מסלול ריבית משתנה לא צמודה שאינה פריים בשיעור של 38%; קבועה לא צמודה - 16%; משתנה צמוד מדד 13%, קבועה צמודת מדד 12% ופריים רק 10%.

בהקשר זה, אמר אתמול יוניסי, כי "האתגר הגדול לבנות תמהיל למשכנתא במיוחד בתקופה של חוסר יציבות הוא הפיזור. לא שמים את הביצים בסל אחד, יכול שהיום יש הצעה אטרקטיבית במסלול קל"צ ל-30 שנה ויכול להיות שבעוד שנה זה יהפוך למלכודת ללקוח. זה הזמן לפזר בין המסלולים. חלק מהמסלולים לקחת בשקלי ארוך טווח, חלקם במסלולים צמודים למדד, חלק בפריים כאשר קיימת תחושה שהריבית תלך ותרד".

- פסק דין היסטורי: חברות נדל"ן שזכו ב"מחיר למשתכן" זכאיות להחזר מיליוני שקלים במס רכישה

- זיהום בשליש משדה דב: בדיקות חושפות חומרי PFAS במתחם הענק

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- משכירי דירות שמעלימים מס - רשות המסים בדרך אליכם

לדבריו, "המסלול השקלי - קבועה ומשתנה ממשיך להיות יותר אטרקטיבי, 65%-60% מסך המשכנתאות הם במסלולים כאלו, וזה אומר שהציבור חושש מהאינפלציה, לדעתי זו סוג של טעות. האינפלציה בישראל מנוהלת וציפיות השוק כרגע כ-2.8% בתוך היעד ובהינתן המצב הנוכחי ככל הנראה צריך להגביר קצת את החלק של הצמודים".

- 4.למה להטעות? 15/08/2024 14:20הגב לתגובה זוהתכוונת "שיא של ימי השפל". אל תהיה מגעיל לקוראים שלך, הם לא טפשים.

- 3.תמשיכו לנפח אנחנו כפסע מהסבבבב פריים (ל"ת)רועי 14/08/2024 18:17הגב לתגובה זו

- 2.אפריים 14/08/2024 16:29הגב לתגובה זוצריך לבחון כל תיק בפני . כמעט ואין הבדלים למעט בינלאומי שהוא קצת יותר זול. ובנק ירושלים,לדעתי אין מה להשוות אותו כי המשכנתא אצלו בעיקר עסקית שזו סביבת ריבית אחרת.

- 1.אנונימי 14/08/2024 16:25הגב לתגובה זוקודם כל חייב קריבית קבועה לפחות שליש ופה רשום 28%בנוסף אם נסכום את כל האחוזים הרשומים מגיעים ל89% בלבד ולא ל100%.