האם השווי של למונייד מנופח? האם היא היחידה עם שווי מנופח?

בשבוע שעבר פורסמו דוחות רבעון 2 של מספר חברות טכנולוגיה ואנחנו רואים מגמה ברורה: חברות שהמניה שלהן עלתה מאות אחוזים ולא עמדו בשיעורי הצמיחה של שנה שעברה - נחתכות בחדות.

דוגמאות לא חסר: ETSY שעלתה מאז התחתית של מרץ 2020 650% נחתכה ב10% לאחר הדוחות, Fiverr שעלתה 1000% מאז התחתית נחתכה ב-24% אחרי הדוחות, Fastly שעלתה 300% מאז התחתית נחתכה ב-10% אחרי הדוחות (אחרי שכבר הייתה במינוס 20%) ועוד רבות אחרות וטובות מקבלות גב מהמשקיעים על הביצועים. זה לא אומר שהמספרים בהכרח רעים אבל הם הרבה פחות טובים משנה שעברה במונחי צמיחה ועל כן המשקיעים מענישים את החברות. אני רוצה להתמקד בחברת האינשורטק למונייד (LMND) ולהראות דרכה את הניפוח האמיתי בשוק.

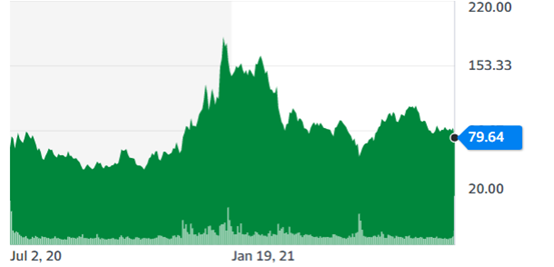

למונייד הישראלית הונפקה בשנה שעברה, ורכבת הרים זה כינוי שעושה חסד עם התנודתיות של המניה מאז הנפקתה. מחיר ההנפקה אי שם ביולי שנה שעברה היה 29 דולר למניה. ביום המסחר הראשון, המניה השלימה עלייה של 140%, ובאמצע ינואר השנה היא הגיעה למחיר של 188 דולר למניה – 650% עלייה מול מחיר ההנפקה. מאז מניית החברה הספיקה לרדת בחזרה ל-55 דולר למניה ולעלות בחזרה ל- 115 דולר למניה.

ביום רביעי לפני פרסום הדוח, המניה נסגרה על 90 דולרים ולאחר פרסום הדוח היא ירדה כ-11% ונסחרת במחיר 79 דולרים למניה.

- הדולר לאן, הביטקוין לאן?

- סיוה מקבלת המלצת קנייה - מחיר יעד של 60 דולר, אפסייד של 71% על המחיר בשוק

- המלצת המערכת: כל הכותרות 24/7

80 דולר למניה משקף לחברה שווי של כ- 5 מיליארד דולר, האם היא שווה את זה?

כרגיל, נתחיל במספרים. החברה פרסמה בדוח של רבעון 2 כי סך הפרמיות הנגבות עמדו על 297 מיליון דולר, המהווים עלייה של 91% מהרבעון של השנה שעברה ועלייה של 18% מרבעון 1 השנה. הכנסות החברה לרבעון עמדו על 28.2 מיליון דולר, עלייה של 20% מרבעון 1. הרווח הגולמי עמד על 9.8 מיליון דולר, או 34.7% מתוך ההכנסות. הרווח הגולמי עלה משמעותית משנה שעברה ומרבעון 1 השנה. החברה דיווחה בשורה התחתונה הפסד של 55.6 מיליון דולר, שהם עלייה של 264% מההפסד של רבעון 2 שנה שעברה. חשוב לציין שההפסד למניה הוא נמוך יותר השנה למרות שההפסד גדול יותר, כי החברה הנפיקה הרבה מניות בשנה הזאת.

בהתייחס למספרים, ניתן לראות כי הכנסות החברה צומחות אבל המודל העסקי של החברה המתבסס על ביטוחי משנה מפריע לה לצמוח בקצב גבוה יותר (למונייד מבטחת את הלקוחות שלה בביטוחי משנה וכך היא מחלקת את הסיכון שלה על פני כל התיק. החברה לוקחת את ההפרש בין סכום הגבייה וסכום התשלום למבטח המשנה).

- מיליון משרות נמחקו בתוך חודשיים - האם הפד יאיץ את הורדת הריבית?

- סופרבול 2026 והמאבק על הכיס של המהמר האמריקאי

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- ארה״ב במהלך של 12 מיליארד דולר נגד התלות בסין במינרלים...

כמו כן, שימו לב לנתון "שיעור ההפסד" (Loss ratio) בדוח של החברה. נתון זה מראה כמה החברה מוציאה על החזרים ללקוחות שלה מול כמות הכסף שנכנסת. אנחנו נרצה את הנתון הזה כמה שיותר נמוך כמובן. במקרה של החברה, ניתן לראות כי שיעור ההפסד הוא 74%. מדובר בירידה מרבעון קודם שם החברה דיווחה על 121% הפסד, אבל מספרים פחות טובים איתם החברה יצאה להנפקה.

בכל מקרה הנתון לחצי שנה הראשונה עומד על 96% מול 70% בחצי שנה הראשונה של 2020.

שוק הביטוח בו פעולת החברה הוא שוק אינסופי כמעט. סך הפרמיות שנרשמו בשנת 2019 בארצות הברית בלבד עמד על 1.3 טריליון דולר. מתוכן סך הפרמיות שנרשמו על בתים ומכוניות עמד על 650 מיליארד דולר. למרות גודלו, הוא בנוי כך שקשה להשתלט על נתח שוק קיים: לכל מדינה בתוך ארצות הברית יש חוקים משלה ואין חוקים פדרליים שתקפים לכל המדינות. בעקבות כך החברה לא נותנת את כל השירותים בכל המדינות. נכון לעכשיו החברה עושה ביטוח משנה ל- 75% מההכנסות שלה ול- 25% מההכנסות שלה היא לוקחת את כל הסיכון.

שימו לב לנתוני הלקוחות של החברה:

גם בקטגוריה זו החברה לא הצטיינה השנה. שיעורי הצמיחה נמוכים משמעותית מהשנים 2019- 2020 אך מהווים שיפור קטן על הרבעון האחרון. גם מבחינה אבסולוטית היו לחברה בעבר רבעונים טובים יותר.

לסיכום, החברה נסחרת לפי מכפיל 40 על המכירות החזויות שלה לשנת 2021, כאשר המכפילים הגבוהים של חברות טכנולוגיה עם צמיחה משמעותית לדעתי אינם צריכים לחול עליה. כלומר הייתי מצפה לתמחור הרבה יותר סביר של 10-20 פעמים על ההכנסות.

הכותב הוא מנתח מניות.

- 3.ג'ימי אס 09/08/2021 15:33הגב לתגובה זושווי מופרך בצד. הנתונים הפיננסיים מזוויעים ולחברה אין באמת צמיחה מלבד מכירת ביטוח במחירי הפסד והוצאות שיווק אדירות. בסוף היום ביטוח זה ביטוח. אחד דומה למשנהו ואין כמעט יכולת לחברה לבדל את עצמה. לחברה אין מודל עסקי לטווח ארוך ולכן כנראה לעולם לא תהיה רווחית. תגזרו אתם את השווי

- 2.לא שווה יותר מ 20$ למניה. (ל"ת)רונן 09/08/2021 09:04הגב לתגובה זו

- 1.זה מראה עתיד טוב יותר לחברה 09/08/2021 06:26הגב לתגובה זוזה מראה עתיד טוב יותר לחברה