בנק ישראל גרם נזק ללוקחי המשכנתאות - פעמיים. מה עכשיו הוא צריך לעשות?

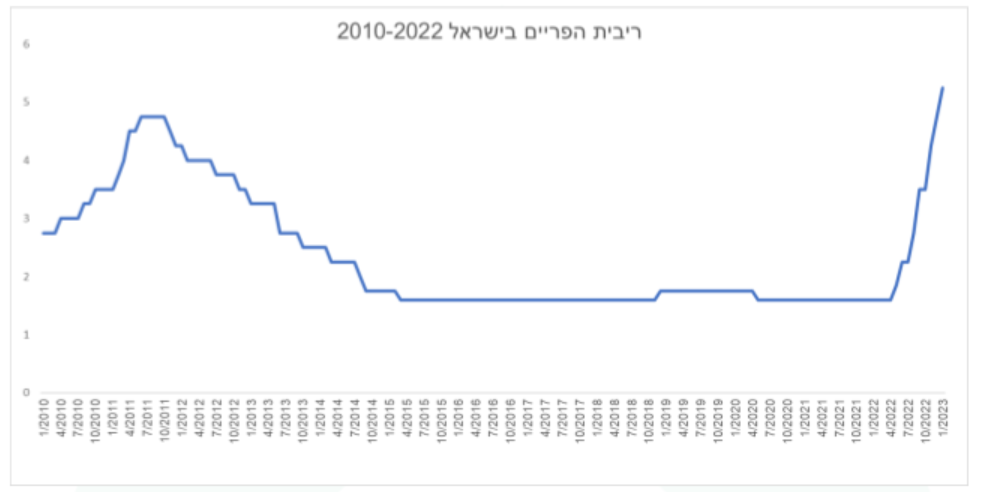

משבר הסאבפריים שפקד את העולם ב-2008 היה עמוק והצריך את הנגידים מסביב לעולם להפחית את הריבית, על מנת לאושש את הכלכלות ולעודד צמיחה. בשעתו, ריבית של 3%-4% נראתה לכולם נורמלית לחלוטין וכלכלן שדיבר על ריבית אפסית, היה נדרש כנראה, ללכת להסתכלות.

כ-15 שנים עברו והנה, סוף סוף שמנו את משבר הסאבפריים מאחורינו, כאשר הריביות חוזרות ל"נורמל". בכלכלה מהלכי מאקרו הינם דבר מורכב, כאשר כל שינוי שניזום צפוי להביא איתו מספר השפעות חיוביות ורצויות, אך הוא מגיע עם מספר השפעות שליליות בלתי נמנעות.

אחת ההשפעות השליליות של ריבית אפסית, כידוע, היא התנפחות שוק הנדל"ן. ההיגיון ברור, כאשר הפיקדון חסר הסיכון בבנק, נותן שברירי אחוז, אז רכישת דירה המגלמת תשואה של 3% נראית הגיונית. כמובן שגם תשואה של 2.5% יכולה להספיק וככה מחירי הדירות מרקיעים שחקים.

נגיד בנק ישראל בתפקיד המבוגר האחראי

ככל שמחירי הדירות עלו, הפך בנק ישראל למודאג יותר לגבי התנהגות רוכשי הדירות. היה נדמה שכולם שכחו שהריבית האפסית היא תופעה חדשה ותופעה שתיעלם ברגע שהנגידים יגיעו לשעת כושר להחזירה לנורמליות. בעיניים של נוטלי המשכנתאות, התקבל קלף מנצח, בדמות תנאי מימון חלומיים. מבין סוגי ההלוואות הנהוגים במשכנתא, קסם במיוחד מסלול הפריים שגילם בצורה הטובה ביותר את הריבית האפסית. נסביר בקצרה מהו מסלול הפריים, למי שלא קנה דירה לאחרונה. ריבית הפריים היא ריבית בנק ישראל, הנקבעת ע"י הנגיד בתוספת 1.5%. בכל החלטת ריבית, בה מכריז הנגיד על שינוי בריבית, משתנה גם ריבית הפריים בהתאם. השינוי הזה משתרשר מיידית לריבית שמשלם נוטל המשכנתא בפועל.

- בנק ישראל חושף: המוסדיים הם הכוח המניע מאחורי התחזקות השקל

- מהשב"כ לצמרת הבנק המרכזי: יורם כהן מונה למנכ"ל בנק ישראל

- המלצת המערכת: כל הכותרות 24/7

ריבית בנק ישראל עמדה לאורך זמן רב על 0.1% וריבית הפריים על 1.6% בהתאמה. מאחר שמסלול הפריים שאך לא מזמן גילם ריבית של 1.6% בלבד, נראה אטרקטיבי ביחס למסלולי ריבית שקלית קבועה (קל"צ), שגילמה ריביות של 2.5%-3.5%, הוא הועדף ע"י רבים.

בנק ישראל המודאג, החל בשנת 2011, להוציא תקנות המכוונות ומגבילות את נוטלי המשכנתאות, כדי למנוע מצב של חוסר יכולת עתידי להחזיר את משכנתא. לפעמים כוונה טובה, לא מספיקה...

טעות בדיעבד

כאמור, ב-2011 התקין בנק ישראל תקנה שיש לקחת בתמהיל המשכנתא, לא יותר משליש, בריבית משתנה. בפועל נוטלי המשכנתאות לקחו בשליש הזה, בעיקר את מסלול הפריים. היו אלו שנים בהן, בדיעבד, הריבית ירדה לכיוון האפס והתקנה הזו, מנעה מהציבור להעדיף תמהילים משתנים, שהיו מטיבים עימם. לאחר שנים של ריבית נמוכה ורגע לפני הזינוקים שחווינו לאחרונה בשיעור הריבית, החליט בנק ישראל ב 2020, על שינוי של התקנה הזו, כך שניתן יהיה לקחת עד שני שליש מהתמהיל, באפיקים בריבית משתנה. מיותר לציין שנוטלי משכנתאות רבים, שהסתכלו על הריבית האפסית ששררה כאן עשור, התעלמו מענני עליית הריבית ועכשיו הם חווים טראומה מהגידול המשמעותי בהחזר החודשי, שנגרם מהאפיקים המשתנים הללו. כנראה שלא ניתן היה לתזמן גרוע יותר את התקנות הללו.

- הוספת מעלית בבניין ישן: כל מה שצריך לדעת על השבחת הנכס ועלויות הפרויקט

- קו הרקיע החדש: 150 מגדלים וצפיפות שתשנה את פני תל אביב

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- משכירי דירות שמעלימים מס - רשות המסים בדרך אליכם

נציין שחריגה מהשיעורים של שליש בזמנו ושל שני שליש כיום אפשרית, אך מצריכה ריתוק הון גבוה יותר מצד הבנק. דבר שהפך את ההצעות בתמהילים כאלו ללא כדאיות, מאחר שהבנקים מציעים ריביות גבוהות בתמהילים שכאלו.

תפקיד בנק ישראל

נזכיר שאחד מתפקידיו המוצהרים של בנק ישראל הוא לשמור על המערכת הבנקאית. על כן, כאשר בנק ישראל מטיל מגבלות על נוטלי משכנתאות, הוא לא בהכרח דואג להם. הוא רק דואג להם בעקיפין, מאחר שקריסת בנק או חוסר אמון בבנקים, יגרור נזקים אדירים הרבה יותר לכל האזרחים (וביניהם גם כאלו שנטלו משכנתא). במילים אחרות, בנק ישראל לא דאג לנוטלי המשכנתאות, הוא חשש שהבנקים יכוונו את הציבור לתמהילים משתנים וכאשר הריבית תעלה, הבנקים יעמדו מול קשיי גביה.

קול קורא

נסכם ונאמר שההתערבויות של בנק ישראל גרמו בדיעבד לנזק. למעלה מעשור שנמנע מלוקחי המשכנתאות ליהנות בחופשיות, מהריבית האפסית במשק. שינוי התנאים - שוב בזמן הלא נכון (תחילת 2021) - יצר נזק נוסף. אך מה כעת? התקנות הנוכחיות מחייבות את נוטלי המשכנתאות לקחת לפחות שליש מהמשכנתא בריבית קבועה (קל"צ או צמוד קבוע). הנה אזהרה שנכתבה כאן באתר ביזפורטל באותם ימים:

כולנו מבינים שתהליך העלאת הריבית נמצא לקראת מיצויו. מדוע עם כך, להכריח את נוטלי המשכנתאות החדשים, לקחת שליש מהמשכנתא בריבית קבועה, דווקא כשהיא נמצאת בשיא, נראה שבנק ישראל נרדם בשמירה, תקנות שתוקנו שהריבית הייתה בשפל היסטורי, לא רק שאינן נכונות כעת, אלא גורמות נזק, בדומה לנזק שיצר בנק ישראל ב 2010 שהשית על נוטלי המשכנתאות הוצאות מימון מיותרות.

אנחנו קוראים לבנק ישראל לשים לב, לאור ההאטה הצפויה במשק, גדל באופן כללי, הסיכון של בעיות גביה עתידיות. קיומו של אפיק משמעותי במשכנתא של ריבית קבועה גבוהה, מעצים את האפשרות לבעיות החזר של כל תא משפחתי. אנחנו ממליצים להסיר את המגבלות הללו ולתת ליועצי המשכנתאות, יד חופשית לכוון את הציבור לאפיקים הנכונים. נוטלי המשכנתאות יחסכו כסף, במקביל להקטנת איום אפשרי, מהמערכת הבנקאית.

הכותב הוא שותף מנהל בבית ההשקעות אקורד.

- 36.זוג צעיר 15/01/2023 12:13הגב לתגובה זומספיק להם 0.5 %

- 35.אנונימי 14/01/2023 21:27הגב לתגובה זוהגיע הזמן להעלות אותה עוד ועוד עד שכל המחירים בארץ יחזרו לשפיות

- 34.נפגעת חסכונות . 13/01/2023 18:18הגב לתגובה זוצריך להקים וועד. חקירה ולשפוט את נגיד בנק ישראל והמפקח על הבנקים על הנזק שגרמו למשפחות הצעירות . ועל שחיקה אדירה של כספי החוסכים שלא נתנו ריהיות על כסף שנחסך ולא נשפך לים של ריווחי העתק של הבנקים .

- אנונימי 14/01/2023 21:23הגב לתגובה זו13 שנה שאנשים חוסכים והכסף שלהם איבד ערך.

- אנונימי 14/01/2023 21:22הגב לתגובה זוהריבית הייתה אפסית 13 שנה! מה שלא היה אף פעם. בנק ישראל טעה שהנהיג ריבית נמוכה כזו. כי זו הסיבה למחירי הדיור ההזויים.עכשיו הבנק מבין שחייבים לחזור לריבית נורמלית של 5%

- 33.עיי 13/01/2023 10:16הגב לתגובה זובנק ישראל מכסח גם את נוטלי המשכנתאות וגם את קטר המשק שהוא ההייטק, שזקוק לריבית נמוכה כדי להצליח. ההעלאה האחרונה , יותר לכולן, היתה אגרסיבית, מיותרת, צעד בוטה מדי לאור יוקר המחיה שחוטף מכל הכיוונים, מה אתה חושב הדרך? האם האינפלציה כאן דומה למה שמתרחש באירופה וארהב? אפילו במבט קדימה רואים איך הפקקים בנמלים רחוקים ממה שהם היו בקורונה

- 32.לרון 13/01/2023 06:37הגב לתגובה זולא להאמין שטרנדים נמשכים לעד

- 31.שי 13/01/2023 03:01הגב לתגובה זולך תלמד קצת חוקי הכלכלה

- גיל 14/01/2023 17:09הגב לתגובה זוצריכים לחייב אנשים לקחת מסלול בריבית קבועה גבוהה. טיעון טוב הבאת

- 30.ישעיהו 12/01/2023 19:29הגב לתגובה זואת בנק ישראל בכל הצרות ולהסיר אחריות מהאזרח הפשוט..הנגיד עושה עבודתו מצויינת והוא צריך לצנן את הביקושים בכל הכלים העומדים לרשותו כדי להוריד את האינפלציה המשתוללת...איזה עזות מצח זה לכתוב שהוא אשם וטעה פעמיים - מי ש''טעה" זה מי שקנה בכל מחיר במחשבה שהריבית האפסית כאן לנצח. היא לא. שיאכלו את הכובע ויפסיקו לבכות .אם צריך שימכרו את הבית מה קרה...גם ככה אמור להיות להם רווח יפה...אז מה כל ההתבכיינות הזאת - אמיר ירון העם איתך. וכותב הכתבה שעוד מנסה לדחוף את יועצי המשכנתאות השרלטנים כגורם תיווך חשוב שחייבים אותו - לך לישון על האף!

- יהושפט 12/01/2023 22:05הגב לתגובה זואתה חושב שיש מקום להכריח אנשים לקחת שליש משכנתא בריבית קבועה גבוהה? אם אנשים עושים טעויות לא אומר שיש צורך לדחוף להם את הראש לתוך המים

- 29.מבין עניין 12/01/2023 18:24הגב לתגובה זושמעתם משהו ממנו אחרי ההופעה של ביבי וסמוטריץ. התייעצו איתו בכלל?

- 28.ברור שבנק ישראל דואג רק לבנקים, שמרויחים מיליארדים (ל"ת)אני 12/01/2023 17:30הגב לתגובה זו

- 27.נתניהו 12/01/2023 16:24הגב לתגובה זונתניהו, עושים מיתון בטוח

- 26.עודד 12/01/2023 15:59הגב לתגובה זוגנבים

- 25.עידו 12/01/2023 15:59הגב לתגובה זוככה נראת בועה מתפוצצת, נתראה בתחתית!

- כל מילה בסלע (ל"ת)רועי 12/01/2023 16:37הגב לתגובה זו

- 24.רק מזומן 12/01/2023 15:29הגב לתגובה זועכשיו כשהרבית גבוהה יותר מהכנסה מהשכרת דירה משקיעי הנדלן יברחו והדירות ירדו.

- 23.י1 12/01/2023 14:13הגב לתגובה זוהאזרחים או הניטיבס, בתחתית סולם המזון. הבנקים אף פעם לא לוקחים סיכון. הם קונים או מוכרים מוצר בשביל לגדר את ה"סיכון שלהם" בהלוואה.

- 22.מבין2 12/01/2023 13:28הגב לתגובה זושמים כסף בבנק כדי לקבל 4% בזמן שהאינפלציה 5% ובפועל 15%. עובדים עליכם, כסף בבנק זה הפסד בטוח והנגידים מדפיסים ומדפיסים.

- בובליל 12/01/2023 17:21הגב לתגובה זוסוף סוף אדם שבאמת מבין. כל הכבוד !!! המשפט הראשון כל מילה ומילה זהב טהור של מקצועיות. שאפו

- 21.כדורי 12/01/2023 12:04הגב לתגובה זולאלה שמנוסים הם יודעים שזה תרגיל ממשלתי עם האוצר ובנק ישראל להכניס את העדר למיכלאה ללא אפשרות לברוח ממנה לשדה הפתוח את התרגיל הזה עשו בזמנו כשהפילו את מנות הבנקים כי כל כספי הציבור היה מושקע בהם דאז והיום הכספים מפוזרים וזה התרגיל החחכם איך למשל את החסכונות של ההורים ולשעבד את הבנים והמבין יבין

- 20.נועם 12/01/2023 11:47הגב לתגובה זוזה יפוצץ את בוטת הנדל"ן הגדולה בעולם,ללא שום צל של ספק ובמהירות ויחזיר את השפיות לשוק הנדל"ן

- כוחות השוק העלו את הנדלן (ל"ת)עודד 12/01/2023 16:00הגב לתגובה זו

- 19.טלי 12/01/2023 11:23הגב לתגובה זוכתבה שמגנה את חוסר האחריות בהסרת ההגבלה על הפריים מסתיימת בהמלצה להסרת חובת לקיחת שליש בריבית קבועה... "כולנו מבינים שתהליך העלאת הריבית נמצא לקראת מיצויו" - יש לך כדור בדולח? אתה יודע מה יקרה בין רוסיה ארה"ב וסין? מה איכפת לך להמר בשם משקי הבית? לא כסף שלך

- יו יו 12/01/2023 17:27הגב לתגובה זואם לדעתך כדאי לשריין את הריבית הקבועה סביב 5.5% לפחות שנה אז לך על זה.

- 18.אנונימי 12/01/2023 10:42הגב לתגובה זולמען ההגינות צריך לציין שהשינוי לשני שליש פריים נעשה בעקבות התערבות פוליטית ואיומים מצד ועדת כספים, ולא בגלל שבנק ישראל חשב שזה צעד נכון.

- 17.אוהד 12/01/2023 10:33הגב לתגובה זופריים הוא לא התמהיל היחידי ומי שהמשכנתא שלו צמודה למדד החוב תופח אם הריבית לא מדביקה את האינפלציה.

- יו יו 12/01/2023 17:25הגב לתגובה זולפי התקנות אתה חייב לקחת שליש במסלול קבוע. לקבע לעצמך את הריבית הנוכחית ל30 שנה למרות שהיא כנראה גבוהה היסטורית

- 16.תקציבן 12/01/2023 10:08הגב לתגובה זוזה יהיה הוגן וימנע עליית מחירי הדייור

- השכירות תעלה עוד. לא חשבת על זה! (ל"ת)שמפו 12/01/2023 11:36הגב לתגובה זו

- איזה קשקוש, לא יווסת ביקושים ומשיקיעים יעקפו את המגבלה (ל"ת)אוהד 12/01/2023 10:30הגב לתגובה זו

- 15.טובי 12/01/2023 09:48הגב לתגובה זועליית ערך הדיור אחד הגורמים לאינפלציה וכן לעליית הריבית ואיתה עליית תשלום המשכנתא. ובהכרח גורם לירידה הרווחה. הדירה - ארבע קירות - נשארים אותם קירות - אבל תשלום ההנאה מהם עולה. מתי תבינו שעליית הדיור גורמת לירידה ברווחה !!!!!!

- 14.נגד פיצוי לעובדים (ל"ת)נגיד 12/01/2023 09:45הגב לתגובה זו

- 13.חושב שהוא החכם באדם (ל"ת)נגיד 12/01/2023 09:43הגב לתגובה זו

- 12.אנונימי 12/01/2023 09:24הגב לתגובה זובנק ישראל כמבוגר אחראי צריך להגביל סיכון סאב פריים כפי שנעשה בארה״ב מאז 2008 (תקנות פאני מיי) ולהסדיר את הסמכת כל יועצי המשכנתאות כדי למנוע שרלטנות רשלנית.

- 11.zz 12/01/2023 09:20הגב לתגובה זואם בנק ישראל היה יועץ פרטי היה נתבע ייצוגית וזה עוד לפני הנזק שהוא עושה בהשקעות במניות בחול(ללא שגרה ונוהל מתאימים) ביתרות המטח שלו וברבית יעד נומרר הזוי כדי לכסות את הפסדיו

- 10.איזי 12/01/2023 09:10הגב לתגובה זוחברה שלקחו משכנתא לפני שנה +

- 9.לנהל את ענייניו!! 12/01/2023 09:10הגב לתגובה זובנק ישראל שרף לקופה הציבורית המון כסף בהשקעותיו הכושלות במט"ח.. שלא ילמד את הציבור מה טוב לו במשכנתה..

- 8.ננ 12/01/2023 09:07הגב לתגובה זוומה יקרה אם עוד אסון כלובלי יתרחש בעולם ויגרום לאינפלציה להשתולל עוד יותר חזק? הסיכון על המשק יהיה יותר גדול ומנופח יותר ממה שהוא עכשיו.

- 7.אבי 12/01/2023 09:04הגב לתגובה זואני לא יודע, וגם בנק ישראל לא יודע. זה תלוי במה שיקרה בעולם

- 6.אין תחרות אמיתית בין הבנקים יש כשל שוק ועל הממשלה להתערב במחירי הריבית (ל"ת)אנונימי 12/01/2023 09:03הגב לתגובה זו

- 5.אלי 12/01/2023 08:59הגב לתגובה זוריבית גבוהה היא בשורה טובה לחוברים שלא לקחו מיליון הלוואות רק כדי שיהיה להם נדלן. קשה לכם עם המשכנתא? תמכרו

- 4.חחח 12/01/2023 08:46הגב לתגובה זולמדינה, לא לעבדיה.

- 3.מומו 12/01/2023 08:28הגב לתגובה זופשוט לפרוס בסוף את המשכנתא לעוד 12 חודשים או 24 חודשים. אז נכון שהוא יחזיר יותר כסף אבל בהחזר החודשי הוא לא יראה את זה

- אז יאללה, בוא נשלם משכנתא עד גיל 90 (ל"ת)דויד 12/01/2023 10:35הגב לתגובה זו

- לדוד- העולם המודרני חי מאשראי- זה טבעו של העולם העסקי (ל"ת)תלמד 12/01/2023 17:39

- 2.סטנלי פישר 12/01/2023 08:26הגב לתגובה זובשנות ה-80 אנשי בנק שהריצו מניות קפצו מהגג מהבושה. אבל היום הכל מותר להם. אין שלטון ואין בית משפט שיגן על האזרח מפניהם.

- באיזו אגדה הם קפצו מהגג? (ל"ת)דמיקוו פיזדמטה 12/01/2023 14:37הגב לתגובה זו

- 1.שמוליק 12/01/2023 07:59הגב לתגובה זומה הקשר של בנק ישראל ולוקחי משכנתא? בהק ישראל פועל ברמת המאקרו, זה לא תפקידו לדאוג לצרכנים ברמת המיקרו